Логит-модели

а) метод оценки коэффициентов;

Оценивается методом максимального правдоподобия (ММП) не всегда приводит к приемлемым результатам, однако в достаточно широком круге практически важных случаев этот метод является наилучшим.

Оценки максимального правдоподобия при больших n, состятельны и асимптотически нормальны и асимптотически эффективны.

Альтернативный

подход к построению аналога коэффициента

для моделей бинарного выбора.

Поскольку для оценивания таких моделей используется метод максимального правдоподобия, то естественным представляется сравнение максимумов функций правдоподобия (или максимумов логарифмических функций правдоподобия) для выбранной и тривиальной моделей.

Пусть

– максимум функции правдоподобия для выбранной модели, а L1

– максимум функции правдоподобия для тривиальной модели L0

При этом L0 ≤ L1 ≤ 1 так что и lnL0 ≤lnL1 ≤ 0

б) формальная запись модели

F(z)=

в) показатели качества модели

Pseudo = 1-

McFadden

=1-

– максимум функции правдоподобия для выбранной модели, а L1

– максимум функции правдоподобия для тривиальной модели L0

При этом L0 ≤ L1 ≤ 1 так что и lnL0 ≤lnL1 ≤ 0

Модели множественного выбора:

а) метод оценки коэффициентов;

Функции не линейны по параметрам и оцениваются ММП.

ММП не всегда приводит к приемлемым результатам, однако в достаточно широком круге практически важных случаев этот метод является наилучшим.

Оценки максимального правдоподобия при больших , состятельны и асимптотически нормальны и асимптотически эффективны.

б) формальная запись модели

Логит- и пробит-модели множественного выбора представляют собой обобщение моделей бинарного выбора.

Предполагается,

что существует некоторая количественная

латентная

(скрытая) переменная

zt,

связанная с факторами

![]()

Yt=1, когда zt превосходит некоторое пороговое значение (например 0)

Yt=0, когда меньше порогового значения

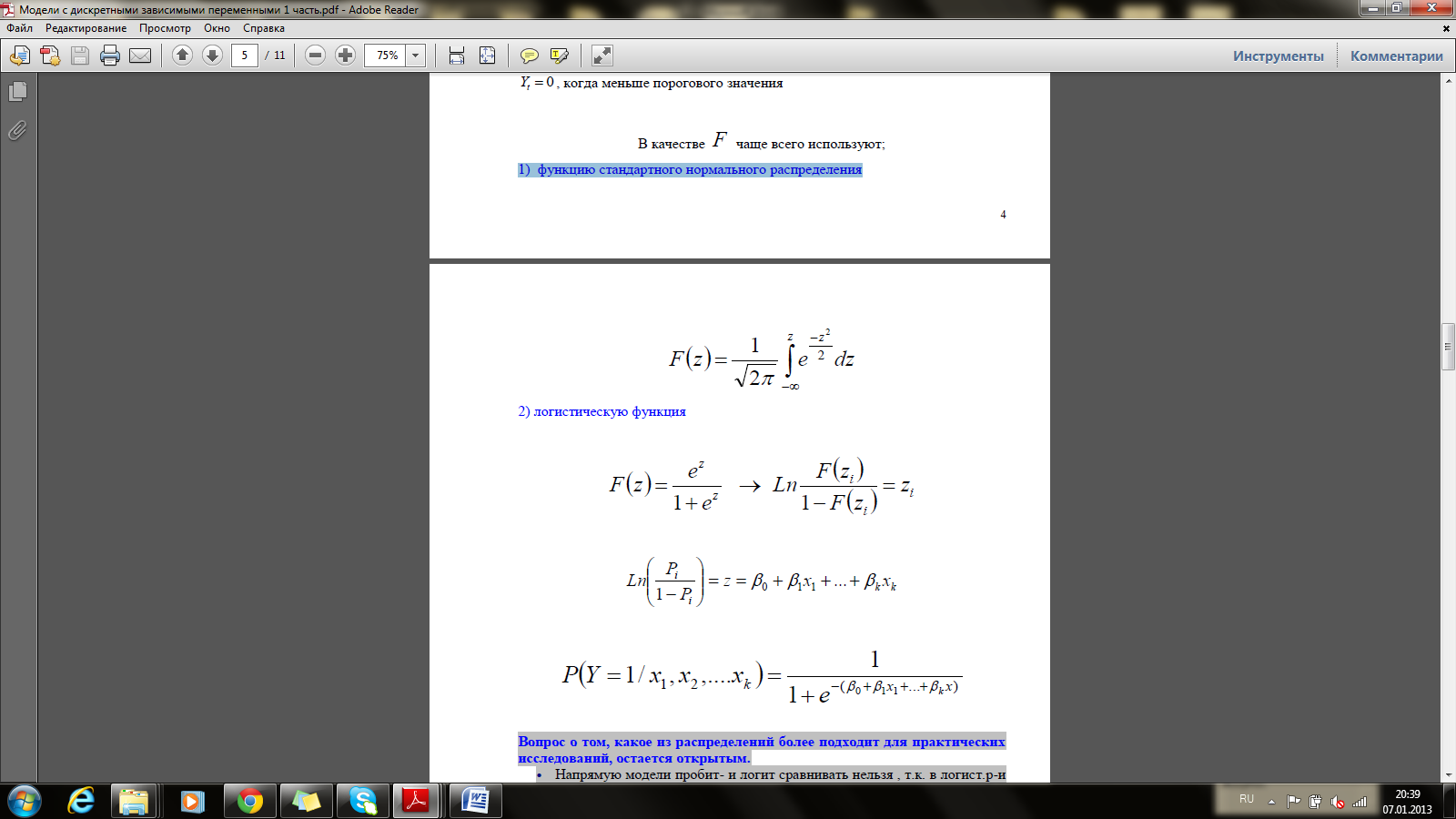

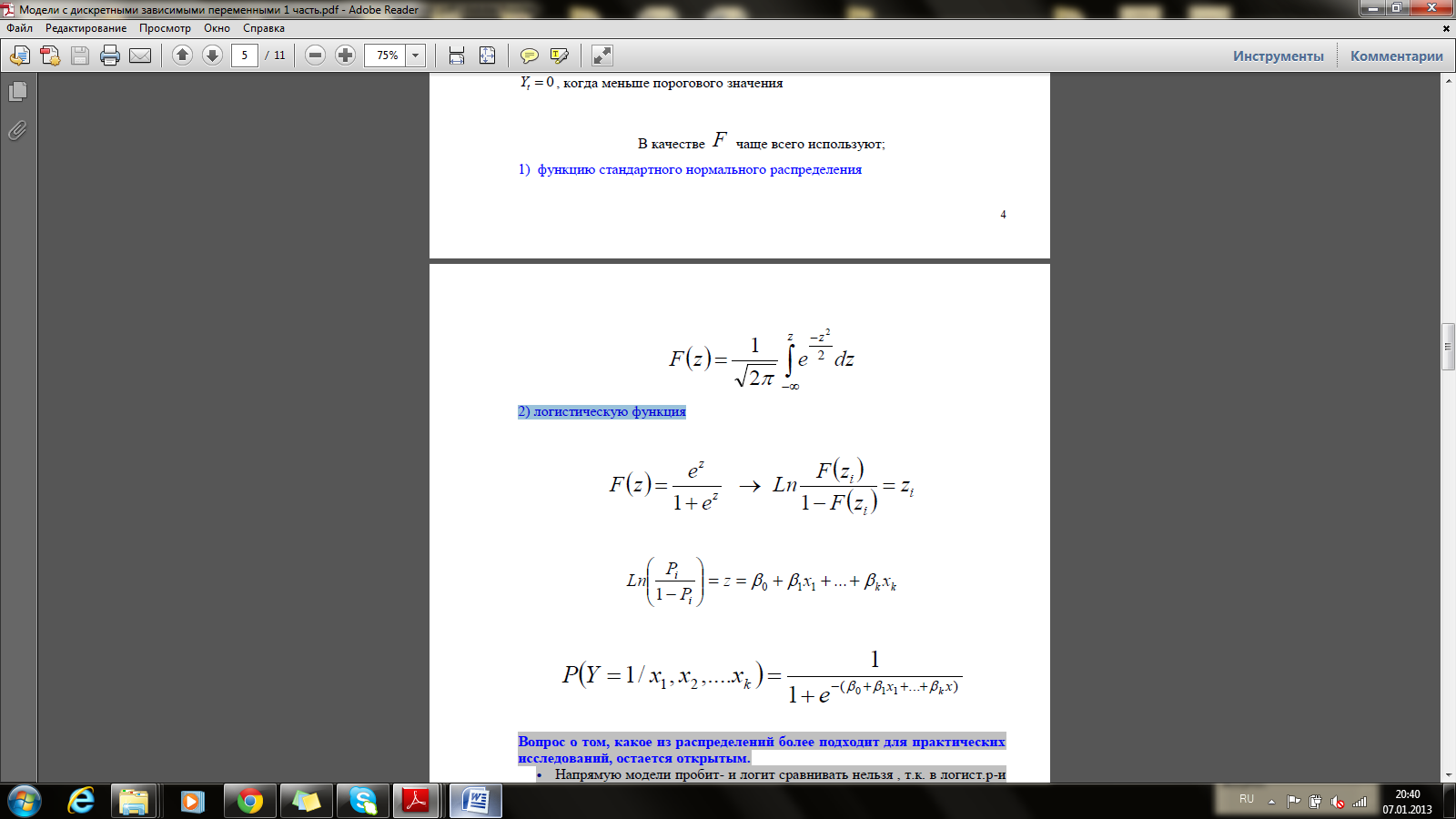

В качестве F чаще всего используют;

1) функцию стандартного нормального распределения

2) логистическую функцию

Вопрос о том, какое из распределений более подходит для практических исследований, остается открытым.

Практика показывает, что при отсутствии существенного преобладания одной альтернативы над другой, а также для выборок с небольшим разбросом переменных, выводы, полученные на основе probit- и logit- моделей, как правило, совпадают.

в) показатели качества модели

1.Для упорядоченных альтернатив-дискретная зависимая переменная является порядковой, то есть альтернативы естественным образом упорядочены.

Модели основываются на введении латентной переменной u, изменяющейся от минус бесконечности до плюс бесконечности и порождающей зависимую переменную y.

Качество модели и значимость коэффициентов оцениваются ММП

2.Для неупорядоченных альтернатив-каждая альтернатива имеет случайный уровень полезности и выбирается альтернатива, приносящая наибольшую полезность. такие модели – модели случайной полезности.

Качество модели можно оценить, рассчитав процент верных прогнозов.

Для проверки значимости модели в целом используется тест отношения правдоподобия LR.