3.2 Расчет эффективности предложенных мероприятий

Рассмотрим влияние снижения запасов на издержки обращения.

Издержки по хранению и транспортировке запасов продукции собственного производства на сумму 2596 тыс. руб. составят 691 тыс. руб. (таблица 3.3), а 1212 тыс. руб. составят: 1212*691/2596=323 тыс. руб.

То есть экономия на издержках на хранение и транспортировку за счет снижения размера запасов составит 323 тыс. руб.

Предлагаемые мероприятия окажут также влияние на показатели оборачиваемости запасов и на финансовые результаты предприятия.

Издержки по хранению и транспортировке запасов покупных товаров на сумму 525 тыс. руб. составят 332 тыс. руб. (таблица 3.3), а 275 тыс. руб. составят: 275*332/525=173 тыс. руб.

То есть экономия на издержках на хранение и транспортировку за счет снижения размера запасов составит 173 тыс. руб.

Общая экономия издержек на хранение по продукции собственного производства и покупным товарам составит:

323+173=496 тыс. руб.

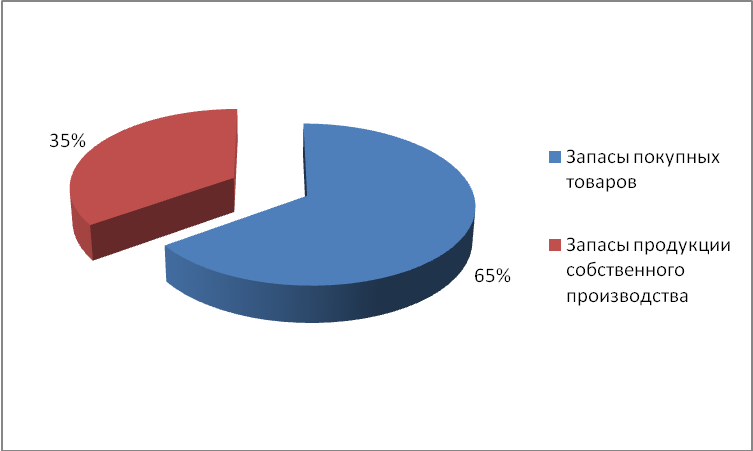

Структура экономии издержек на хранении в результате опттимизации запасов приведена на рисунке 3.2.

Рис. 3.2 – Структура экономии издержек на хранении в результате опттимизации запасов

На основании данных рисунка 3.2 видно, что 35% экономии будет достигнуто за счет экономии издержек по покупным товарам и 65% за счет экономии издержек по продукции собственного производства.

Таким образом, предлагаемые мероприятия позволят снизить запасы и тем самым снизятся затраты на хранение и транспортировку и издержки обращения кафе на 496 тыс. руб.

Определим влияние предлагаемых мероприятий на показатели оборачиваемости предприятия в таблице 3.11.

Таблица 3.11

Изменение оборачиваемости запасов в результате реализации предлагаемых мероприятий

Показатели |

Факт |

План |

Изменения |

|

2012 год |

2013 год |

абс. |

отн. (%) |

|

Товарооборот всего по продажным ценам |

190167 |

190167 |

0 |

0,00 |

в том числе по продукции собственного производства |

173229 |

173229 |

0 |

0,00 |

в том числе по покупным товарам |

16938 |

16938 |

0 |

0,00 |

Запасы |

3121 |

1634 |

-1487 |

-47,64 |

в том числе по продукции собственного производства |

2596 |

1384 |

-1212 |

-46,69 |

в том числе по покупным товарам |

525 |

250 |

-275 |

-52,38 |

Оборачиваемость запасов, обороты |

60,93 |

116,38 |

55,45 |

91,01 |

в том числе по продукции собственного производства |

66,73 |

125,17 |

58,44 |

87,57 |

в том числе по покупным товарам |

32,26 |

67,75 |

35,49 |

110,02 |

Продолжительность одного оборота |

5,99 |

3,14 |

-2,85 |

-47,64 |

в том числе по продукции собственного производства |

5,47 |

2,92 |

-2,55 |

-46,69 |

в том числе по покупным товарам |

11,31 |

5,39 |

-5,92 |

-52,37 |

Однодневная реализация |

521,01 |

521,01 |

0,00 |

0,00 |

в том числе по продукции собственного производства |

474,60 |

474,60 |

0,00 |

0,00 |

в том числе по покупным товарам |

46,41 |

46,41 |

0,00 |

0,00 |

На основании данных таблицы 3.10 видно, что в результате снижения размера запасов продукции собственного производства на 1212 тыс. руб., оборачиваемость данных запасов вырастет на 58,44 оборота или на 2,55 дня.

Это позволит вовлечь дополнительно в оборот:

2,55 дня * 474,40 тыс. руб. = 1210 тыс. руб.

В результате снижения размера запасов по покупным товарам на 275 тыс. руб. приведет к росту оборачиваемости запасов по покупным товарам на 35,49 оборота или на 5,92 дня, что позволит дополнительно вовлечь в оборот:

5,92 дня * 46,41 тыс. руб. = 275 тыс. руб.

В итоге в оборот дополнительно будет вовлечено:

1210+275=1485 тыс. руб.

То есть размер денежных средств, располагаемых предприятием, увеличится на 1485 тыс. руб.

Структура средств вовлеченных в оборот за счет оптимизации запасов приведена на рисунке 3.3.

Рисунок 3.3 - Структура средств вовлеченных в оборот за счет оптимизации запасов

На основании данных рисунка 3.3 видно, что 19% средств планируется вовлечь в оборот за счет оптимизации запасов покупных товаров и 81% за счет оптимизации запасов продукции собственного производства.

Стоимость использования денежных средств составляет 10,5%.

То есть дополнительный размер денежных средств позволит предприятию заработать дополнительно:

1485*10,5%/100%=156 тыс. руб.

В случае если данные средства будут вложены в развитие кафе при рентабельности продукции 2012 года 29,83%, то тогда предприятие дополнительно получит:

1485*29,83%/100%=443 тыс. руб., то есть товарооборот кафе по покупным ценам вырастет на 443 тыс. руб.

Товарооборот кафе по продажным ценам вырастет на:

443*161,62%/100%=716 тыс. руб.

В итоге валовой доход кафе вырастет на:

716-443 = 273 тыс. руб.

В итоге товарооборот по покупным ценам составит:

72687+443=73130 тыс. руб.

Товарооборот по продажным ценам составит:

190167+716=190883 тыс. руб.

Валовой доход составит:

190883-73130=117753 тыс. руб.

Издержки обращения кафе за счет снижения затрат на хранение и транспортировку составят:

73789-496=73293 тыс. руб.

В итоге прибыль от реализации составит:

117753-73293=44460 тыс. руб.

Изменений в прочих расходах не планируется.

Поэтому прибыль до налогообложения также вырастет на 769 тыс. руб., а чистая прибыль на 615 тыс. руб.

Планируемые финансовые результаты деятельности кафе в результате предлагаемых мероприятий приведены в таблице 3.12.

Таблица 3.12

Планируемые финансовые результаты деятельности кафе в результате предлагаемых мероприятий, тыс. руб.

Показатели |

Факт |

План |

Изменения |

|

2012 год |

2013 год |

абс. |

отн. (%) |

|

Товарооборот с наценкой |

190167 |

190883 |

716 |

0,38 |

Товарооборот по покупным ценам |

72687 |

73130 |

443 |

0,61 |

Валовой доход |

117480 |

117753 |

273 |

0,23 |

Издержки обращения |

73789 |

73293 |

-496 |

-0,67 |

Прибыль от реализации товаров |

43691 |

44460 |

769 |

1,76 |

Прочие расходы |

5086 |

5086 |

0 |

0,00 |

Прибыль до налогообложения |

38605 |

39374 |

769 |

1,99 |

Налог на прибыль |

7721 |

7875 |

154 |

1,99 |

Чистая прибыль |

30884 |

31499 |

615 |

1,99 |

На основании данных таблицы 3.12 видно, что валовой доход кафе вырастет на 0,23%, а издержки обращения снизятся на 0,67%, что позволит увеличить прибыль от реализации продукции кафе на 1,76%, а прибыль до налогообложения и чистую прибыль на 1,99% (рисунок 3.4).

Рисунок 3.4 – Динамика планируемых показателей прибыли

На основании данных таблицы 3.12 определим планируемые показатели рентабельности кафе в таблице 3.13.

Таблица 3.13

Планируемые показатели рентабельности кафе

Показатели |

Факт |

План |

Изменения |

2012 год |

2013 год |

||

Рентабельность продаж |

22,98 |

23,29 |

0,32 |

Рентабельность продукции |

29,83 |

30,36 |

0,54 |

В соответствии с данными таблицы 3.12 видно, что рентабельность продаж кафе вырастет на 0,32%, а рентабельность продукции вырастет на 0,54% (рисунок 3.5).

Рисунок 3.5 – Планируемые показатели рентабельности кафе

Таким образом, предлагаемые мероприятия позволят увеличить прибыль, рентабельность кафе, а также показатели оборачиваемости его запасов.