28. Центральні банки, їх походження, призначення, функції та операції

Банки як установи з відповідноюназвоювпершез’явилися у 12 ст. Перший банк виник в 1171 р. у Венеції і бувпризначений для підтримкифункціонуваннясільськогонаселенняВенеції. У м. Генуї в 1407 р. з’явився перший банк, якийповністювиконувавусіфункціїсучаснихбанків. Перші банки обслуговуваливиробництво й обігтоварів і сформувалися як універсальні банки. Банкнотнаемісіяздійснюваласябагатьмакомерційними банками. Випуск банкнот бувбезконтрольним і нерегулярним. Конкретніспособивиникненняцентральнихбанків у різнихкраїнахбулирізними, але в цілому вони зводилися до двохосновнихваріантів. У першому – держава на основіспеціалізованогозаконодавчого акта створюваласпеціальнийдержавний банк, за якимзакріплювалосьвинятково право на емісію грошей. Так було уРосії, Німеччині, США, Австрії.

У другому випадку право емісіїзакріплювалось за одним ізкомерційнихбанків. У такийспосібвиник банкАнглії.

Центральний банк – цеемісійний, розрахунковий і касовий центр, щоздійснюєнагляд за усією кредитною системою і використовується як найважливішийінструмент кредитно-грошовоїполітикидержави. Вринковійекономікивін не націлений на комерційнудіяльність і отриманняприбутку, є юридичнонезалежнимвідвиконавчихорганіввлади, в практичнійдіяльностікеруєтьсялишедержавнимиінтересами й чиннимзаконодавством. Вінсамостійновиробляє заходи щодореалізаціївизначений урядом пріоритетівгрошово-кредитноїполітики, беребезпосередню участь у формуванніпропозиції грошей, здійснюєемісіюготівки.

Призначенняцентрального банку і йогоспецифічнемісце в банківськійсистеміобумовлюютьосновнінапрямидіяльності банку. Центральний банк є:

• емісійним центром готівкового обороту;

• банком банків;

• органом банківськогорегулювання та нагляду;

• банкіром і фінансовим агентом уряду;

• провідникоммонетарноїполітики.

Центральні банки виконуютьпевніфункції, а саме:

функціюемісійного центру;

функціювалютного центру;

функцію банку банків, яка реалізується в наданніїмпозик і здійсненнярозрахунковихплатіжнихопераційміж банками;

функцію по обслуговуваннюдержавного бюджету, збереженнязолотовалютнихрезервівкраїни та виконаннярозрахунковихоперацій для уряду;

функціякредитно-грошовогорегулюванняекономіки.

Центральні банки в процесісвоєїдіяльностіздійснюютьоперації — активні та пасивні, надаютьпослугисвоїмклієнтам.

Акт́ивніоперáціїбáнків – банківськіоперації, через посередництвояких банки розміщуютьнаявні в них грошовіресурси (видачапозик, купівляціннихпаперівтощо).

Пасивніоперації — операції, пов'язані з формуваннямбанківськихресурсів.Вонивідіграютьпервинну й вирішальну роль щодоактивнихоперацій, для якихнеобхідноюумовою є достатністьресурсів. Саме в результатіпасивнихоперацій банки отримуютьдодатковіліквіднікошти.

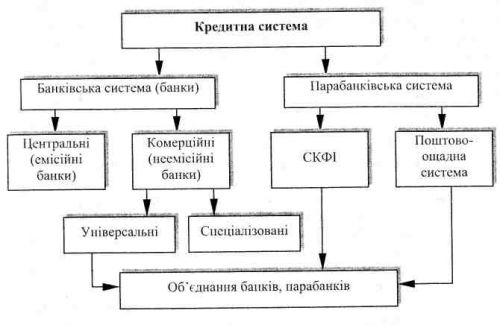

29. Кредитна система. Харатеристика складових кредитної системи.

Кредитна система - це, по-перше, сукупність кредитно-розрахункових відносин, форм і методів кредитування; по-друге, сукупність кредитно-фінансових інститутів.

Кредит - це складова обороту грошей, що виражає економічні відносини, які виникають між кредитором і позичальником з приводу одержання останнім позики в грошовій чи товарній формі на умовах повернення, терміновості та платності. Кредитні відносини між банками і клієнтами виникають не тільки при одержанні останніми позики, а й під час розміщення ними заощаджень у вигляді внесків на поточних і депозитних рахунках.

Банківська система — сукупність різних видів національних банків і кредитних установ, що діють в рамках загального грошово-кредитного механізму. Включає Центральний банк, мережу комерційних банків і інших кредитно-розрахункових центрів. Центральний банк проводить державну емісійну і валютну політику, і є ядром резервної системи. Комерційні банки здійснюють усі види банківських операцій.

Комерційний банк — банк, який здійснює універсальні банківські операції з різними організаціями, установами, здебільшого за рахунок власних коштів та залучення кредитних ресурсів своїх клієнтів.

Центральний банк – це емісійний, розрахунковий і касовий центр, що здійснює нагляд за усією кредитною системою і використовується як найважливіший інструмент кредитно-грошової політики держави.

Парабанківськасистема - цесистема, елементамиякої є сукупністьрізноманітнихвидівнебанківськихфінансово-кредитнихінститутів у їхвзаємозв'язкутавзаємозалежності, щоіснує в тійчиіншійкраїні в певнийісторичнийпроміжокчасу, тафункціонує в межахєдиногофінансовогомеханізму.Парабанківськасистема, переважно, функціонує у вузькихсекторахринку, девимагаютьсяспеціальнізнаннятатехнічнізасоби і прийоми, особливо в такихсферах, як: залученнядрібнихзаощадженьдомогосподарств; фінансуванняінноваційноїдіяльності; страхування; мікрокредитування; забезпеченнясоціальнихгарантій; довгостроковеінвестуваннякапіталу; розміщенняціннихпаперівпромисловихпідприємств.

До складу парабанківськоїсистемивходятьспеціалізовані кредитно-фінансовіінститути (СКФІ) та поштово-ощадні установи.

Діяльністьспеціалізованих кредитно-фінансовихінститутів (СКФІ) полягає в обслуговуванніпевнихтипівклієнтів (часто на пільговихумовах) абопоширюється на такісферикредитування, які є ризикованими для комерційнихбанків (сільськегосподарство, будівництво, дрібнепідприємництво).

Поштово-ощадніустанови, в своючергу, займаютьсямобілізацієюдрібнихзаощадженьгромадянчерезпоштовівідділеннятакредитуваннямнаційосновііншихфінансово-кредитнихустановтадержави.