3.2. Твердження у фінансових звітах, щодо яких отримуються аудиторські докази

У процесі аудиторської перевірки необхідно отримати докази, які підтверджують або спростовують відповідні твердження, що містять показники форм фінансової звітності та інформація приміток. Показники форм фінансової звітності, як відомо, відрізняються за своїм характером. Так, статті Балансу – це моментні показники. Вони формуються шляхом групування сальдо по активних рахунках у статті активу та групування сальдо по пасивних рахунках у статті пасиву. Статті Звіту про фінансові результати – це інтервальні показники. Вони формуються шляхом відображення накопичених оборотів за звітний період по рахунках обліку доходів та витрат. Інформація, яка розкривається у примітках до фінансових звітів, може мати як інформацію, яка сформувалася в системі рахунків бухгалтерського обліку, так і іншу аналітичну (в тому числі текстову) інформацію. Отже, різні статті фінансової звітності містять різні твердження.

МСА 500 «Аудиторські докази» поділяє твердження, щодо яких збираються аудиторські докази, на три категорії.

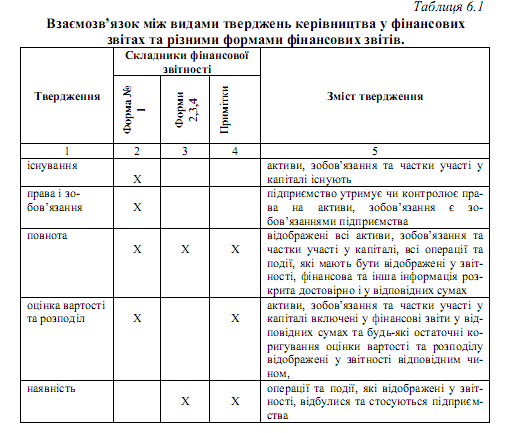

Перша категорія тверджень. Твердження, які містять показники балансу, або твердження про залишки на рахунках на кінець періоду. Це такі твердження:

– існування: активи, зобов’язання та частки участі у капіталі існують;

– права і зобов’язання: підприємство утримує чи контролює права на активи, зобов’язання є зобов’язаннями підприємства;

– повнота: відображені всі активи, зобов’язання та частки участі у капіталі, які мають бути відображені у звітності;

– оцінка вартості та розподіл: активи, зобов’язання та частки участі у капіталі включені у фінансові звіти у відповідних сумах і будь-які остаточні коригування оцінки вартості та розподілу відображені у звітності відповідним чином;

Друга категорія тверджень. Твердження, які містять показники Звіту про фінансові результати або твердження щодо класів операцій та подій за період, що перевіряється. Це такі твердження:

– наявність: операції та події, які відображені у звітності, відбулися та стосуються підприємства;

– повнота: відображені всі операції та події, які мають бути відображені у звітності;

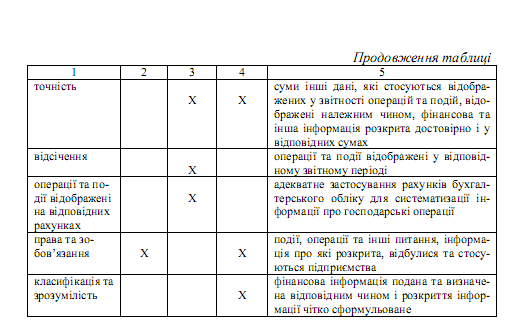

– точність: суми, інші дані, які стосуються відображених у звітності операцій та подій, відображені належним чином;

– відсічення: операції та події відображені у відповідному звітному періоді;

– операції та події відображені на відповідних рахунках.

Третя категорія тверджень. Твердження, які містяться в інформації приміток, або твердження про розкриття і подання інформації. Це такі твердження:

– наявність та права і зобов’язання: події, операції та інші питання, інформація про які розкрита, відбулися та стосуються підприємства;

– повнота: включено розкриття всієї інформації, яка має бути включеною у фінансові звіти;

– класифікація та зрозумілість: фінансова інформація подана та визначена відповідним чином і розкриття інформації чітко сформульоване;

– точність та оцінка вартості: фінансова та інша інформація розкрита достовірно і у відповідних сумах.

Таким чином, для того щоб визначитися з переліком, обсягом аудиторських доказів та процедурами їх отримання, аудитор спочатку визначає для кожної статті фінансової звітності твердження, які містить відповідна стаття, а потім для встановленого твердження визначає доказ, джерело та процедуру його отримання.

Отже, показники, або інформація, різних складників фінансової звітності має за собою різну сукупність тверджень керівництва підприємства. Проте окремі твердження можуть відноситися до інформації різних форм звітності (див. табл. 3.1).

Таблиця 3.1