2.2. Аудиторський ризик та суттєвість

Аудиторська діяльність – це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов’язане з певним рівнем комерційного (підприємницького) ризику, який залежить від виду та умов конкретного бізнесу. Але аудиторська діяльність характеризується тим, що це виключна, тобто особлива діяльність. Результатом проведення аудиту є висновок про достовірність інформації, яка міститься у фінансовій звітності. Інформація, яку перевіряє аудитор і щодо якої формує своє судження, є наслідком функціонування системи внутрішнього контролю підприємства. Ефективність системи внутрішнього контролю підприємства може бути різною і тому завжди буде існувати вірогідність того, що фінансові звіти будуть мати суттєві помилки, які і повинен виявити аудитор.

Концептуальною основою МСА визначено, що аудиторський висновок надає користувачеві лише обґрунтовану впевненість про те, що фінансові звіти не містять суттєвих помилок. Разом з тим завжди аудиторській діяльності властивий професійний ризик того, що під час проведення аудиту ним не будуть виявлені суттєві помилки, внаслідок чого він робить невідповідний висновок про фінансову звітність. Такий ризик отримав назву аудиторського ризику. Міжнародні стандарти аудиту, надання впевненості та етики розкривають поняття та основні елементи аудиторського ризику. Стандарти визначають правила та процедури, за допомогою яких аудитор проводить дослідження складників аудиторського ризику, які потім формують основу для прийняття рішення щодо порядку проведення аудиторської перевірки.

Аудиторський ризик – це ризик того, що аудитор висловить невідповідну аудиторську думку, коли фінансові звіти суттєво викривлені. Hа різних етапах становлення аудиту поняття аудиторського ризику було різним. У процесі розвитку аудиторської діяльності відбулася переорієнтація аудиту із попередження і виявлення помилок, зловживань і шахрайства на підтвердження правильності і об’єктивності фінансової звітності.

У «Концептуальній основі фінансової звітності» поняття «суттєвість» визначається так: Інформація є суттєвою, якщо її пропуск або неправильне відображення можуть вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів. Суттєвість залежить від величини суми статті або значущості помилки, допущеної за певних обставин у зв'язку з пропуском або неправильним відображенням. Таким чином, суттєвість скоріше виступає певним порогом або критерієм відсікання, а не основною якісною характеристикою, яка має бути властивою інформації, щоб вона стала корисною.

Оцінка суттєвості є предметом професійного судження аудитора. Саме тому стандарти не містять конкретної методики оцінки суттєвості. Проте вони надають рекомендації, які повинен враховувати аудитор, коли приймає рішення щодо суттєвості. Оцінка суттєвості проводиться на всіх етапах здійснення процесу аудиту, починаючи з етапу укладання договору і завершуючи етапом проведення заключних процедур – формування аудиторської думки.

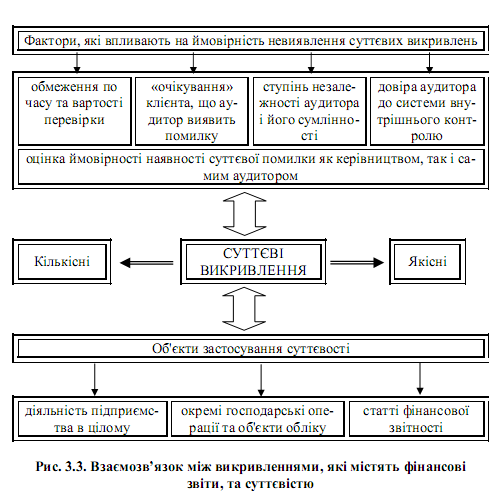

Оцінка суттєвості проводиться на всіх етапах здійснення процесу аудиту, починаючи з етапу укладання договору і завершуючи етапом проведення заключних процедур – формування аудиторської думки. Ймовірність виявлення аудитором суттєвих перекручень залежить від багатьох факторів (рис. 2.1).

Рис. 2.1 – Взаємозв'язок між викривленнями, які містять фінансові звіти, та суттєвість

Концепція оцінки суттєвості базується на тому, що викривлення, які можуть містити фінансові звіти, за своїм характером можуть бути кількісними та якісними. Наприклад, якщо значення показника собівартості реалізованої продукції у Звіті про фінансові результати відхиляється від облікових даних на певну величину, то в такому випадку мова буде йти про кількісну оцінку суттєвості відхилення.

Суттєвість окремих господарських операцій та об'єктів обліку визначається керівництвом підприємства, якщо інше не передбачено положеннями (стандартами) бухгалтерського обліку. Для визначення суттєвості окремих об'єктів обліку, що відносяться до активів, зобов'язань і власного капіталу підприємства, за орієнтовний поріг суттєвості приймається величина у 5 відсотків від підсумку відповідно всіх активів, усіх зобов'язань і власного капіталу.

Для визначення суттєвості окремих видів доходів і витрат орієнтовним порогом суттєвості рекомендується величина, що дорівнює 2 відсоткам чистого прибутку (збитку) підприємства. Порогом суттєвості з метою відображення переоцінки або зменшення корисності об'єктів обліку може прийматися величина, що дорівнює 1 відсотку чистого прибутку (збитку) підприємства, або величина, що дорівнює 10-відсотковому відхиленню залишкової вартості об'єктів обліку від їх справедливої вартості. Порогом суттєвості для визначення оренди фінансовою строк оренди приймається за величиною, що становить 75 відсотків строку корисного використання об'єкта оренди.

Загальна сукупність можливих підходів, за допомогою яких можна вирішити цю проблему, поділяють на дві групи.

Перша група. Методики цієї групи базуються на тому, що спочатку визначається загальний розмір невідповідності (загальна суттєвість), яка допускається в цілому для всієї звітності з наступним розподілом її між конкретними статтями звітності – визначається індивідуальна суттєвість. Умовно такий підхід оцінки суттєвості можна назвати дедуктивним.

Друга група. Спочатку визначається суттєвість окремих статей звітності, а потім загальний розмір суттєвості, а потім для мети перевірки. Умовно такий підхід оцінки суттєвості можна назвати індуктивним. Як було зазначено вище, кількісне значення суттєвості може визначатися за допомогою абсолютних і відносних показників.

Абсолютні показники застосовуються досить рідко тому, що не можливо встановити одне значення у грошовому виразі, як універсально попередню оцінку суттєвості для всіх показників звітності і всіх клієнтів аудиторської фірми. Тому серед кількісних підходів до оцінки суттєвості найбільше поширення набуло застосування відносних показників. В теорії аудиту можна зустріти спеціальний термін «межа суттєвості». Цей термін означає відсоток, на який допускається відхилення у значенні показників (як правило, базисних) фінансової звітності. Базисні показники – це показники, які дають найбільшу узагальнювану характеристику результатів діяльності підприємства.

Отже, межа суттєвості може бути встановлена щодо показників бухгалтерського балансу, або щодо показників звіту про фінансові результати.

Гранична сума суттєвої помилки (абсолютне значення суттєвості), яка використовується аудитором для перевірки конкретного комплекту фінансових звітів, розраховується як відсоток від загальної суми визначеного для відповідного підприємства базового показника. Це можуть бути: активи або підсумок оборотних активів, або підсумок власних оборотних активів, або акціонерний капітал. Наприклад: для підприємств фондомістких може бути використаний підсумок необоротних активів; для торговельних підприємств – підсумок оборотних активів.