Этап 5. Моделирование временного ряда применяя методологию Бокса-Дженкинса.

Анализ динамических рядов часто показывает, что значение показателя в рассматриваемый момент времени находится в некоторой зависимости от значений в предшествующий период. Это явление носит название автокорреляции. Для обнаружения такого эффекта могут быть предложены различные методы.

Предварительный анализ АКФ, ЧАКФ:

Описательная статистика временного ряда говорит о наличии автокорреляции 4-ого порядка. Частная автокорреляционная функция имеет значимый показатель только в первом лаге, которое соответствует величине обычной автокорреляции, за исключением того, что при вычислении из нее удаляется влияние автокорреляций с меньшими лагами.

Проверим временной ряд на стационарность при помощи расширенного теста Дикки-Фуллера. Расширенный критерий Дикки-Фуллера предполагает оценить параметры модели:

при помощи критических значений статистик Дикки-Фуллера,

где

–

коэффициенты при дополнительных лаговых

переменных;

–

коэффициенты при дополнительных лаговых

переменных;

– номер включенного дополнительного

лага;

– номер включенного дополнительного

лага;

– остатки без автокорреляции, т.е. «белый

шум».

– остатки без автокорреляции, т.е. «белый

шум».

В

нашем случае, мы проверяем значимость

только параметра

.

Данная проверка носит название теста

на наличие единичных корней (unit-root

test). Нулевая гипотеза:

.

Данная проверка носит название теста

на наличие единичных корней (unit-root

test). Нулевая гипотеза:

,

т.е. ряду соответствует единичный корень

,

т.е. ряду соответствует единичный корень

(временной ряд нестационарен).

Альтернативная гипотеза: |

(временной ряд нестационарен).

Альтернативная гипотеза: | |

< 1 – временной ряд стационарен.

|

< 1 – временной ряд стационарен.

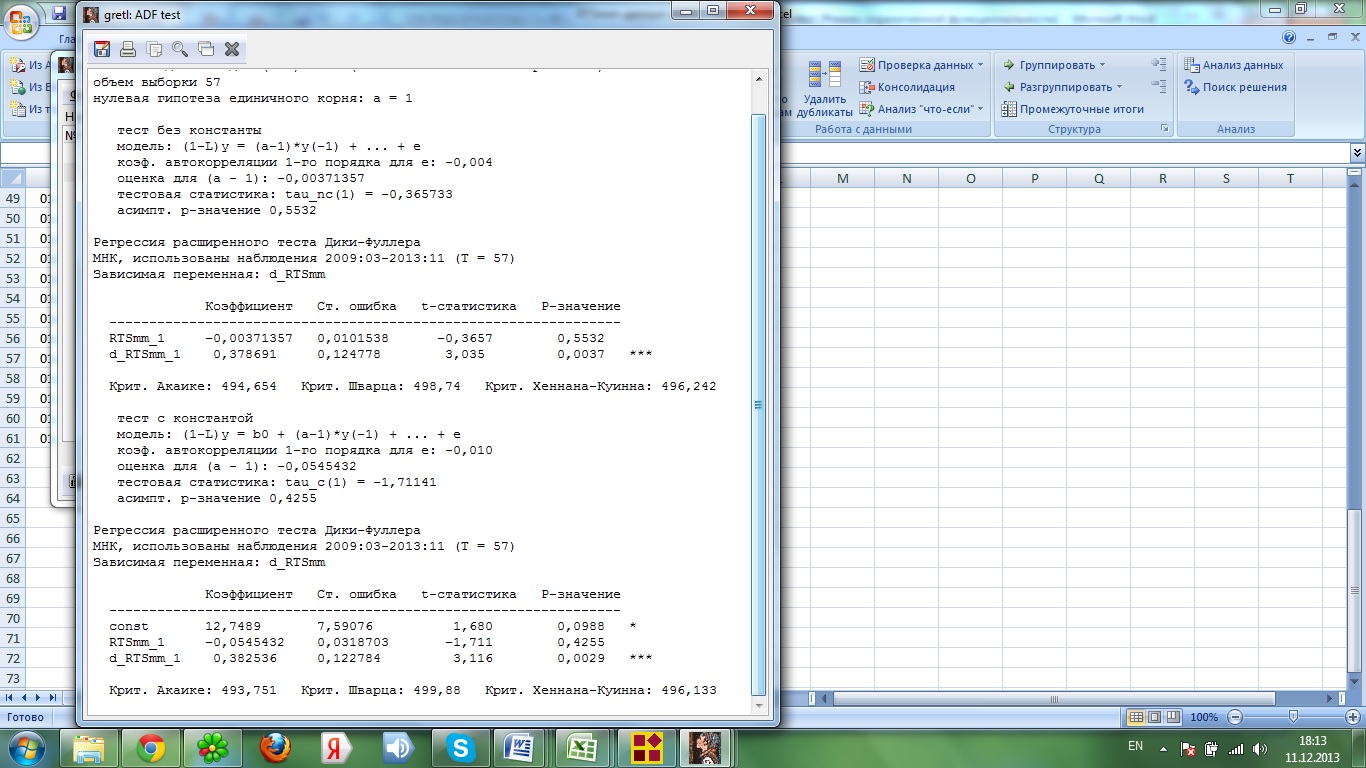

Для проведения теста на наличие единичных корней воспользуемся возможностями пакета Gretl:

Так как в результате получили что | | < 1 следовательно Нулевая гипотеза о наличии единичного корня не отвергается, а, следовательно, исходный ряд стационарен относительно стохастического тренда.

Также

можно рассуждать следующим образом:

процесс yt

стационарен, т.к. параметр

получился отрицательным и по модулю

меньше единицы. Таким образом, временной

ряд относится к классу TSP

(с детерминированным трендом).

получился отрицательным и по модулю

меньше единицы. Таким образом, временной

ряд относится к классу TSP

(с детерминированным трендом).

Таким образом, параметр d можно ставить равным 0.

Приведем сравнения моделей ARIMA с разными параметрами, так чтобы уменьшить среднеквадратическую ошибку RMSE:

(M) ARIMA(2,0,2) with constant

(N) ARIMA(1,2,2) with constant

(O) ARIMA(0,1,1)

(P) ARIMA(2,1,1)

(Q) ARIMA(1,1,0)

Сравнение ARIMA моделей. Показатели информационной пригодности для обучающей выборки:

Model |

RMSE |

MAE |

MAPE |

ME |

MPE |

AIC |

(M) |

16,4457 |

12,795 |

5,76696 |

-0,132622 |

-0,554979 |

5,76962 |

(N) |

17,0349 |

12,9276 |

5,86367 |

-0,675838 |

-0,110849 |

5,80612 |

(O) |

17,9361 |

14,2012 |

6,56018 |

0,673584 |

0,445207 |

5,80753 |

(P) |

17,3704 |

13,3627 |

6,13863 |

0,562579 |

0,380428 |

5,81123 |

(Q) |

17,9725 |

14,395 |

6,60831 |

0,571009 |

0,421812 |

5,81159 |

Сравнение ARIMA моделей. Тесты основных гипотез:

Model |

RMSE |

RUNS |

RUNM |

AUTO |

MEAN |

VAR |

(M) |

16,4457 |

OK |

OK |

OK |

OK |

OK |

(N) |

17,0349 |

OK |

OK |

OK |

OK |

OK |

(O) |

17,9361 |

OK |

OK |

OK |

* |

OK |

(P) |

17,3704 |

OK |

OK |

OK |

* |

OK |

(Q) |

17,9725 |

OK |

OK |

OK |

* |

OK |

Сравнение ARIMA моделей. Показатели информационной пригодности для тестовой выборки:

Model |

RMSE |

MAE |

MAPE |

ME |

MPE |

(M) |

0,213783 |

0,170591 |

0,70999 |

0,152106 |

0,529722 |

(N) |

0,222081 |

0,18117 |

0,772595 |

0,12817 |

0,576444 |

(O) |

0,242454 |

0,202589 |

0,980841 |

0,152317 |

0,73206 |

(P) |

0,242238 |

0,20239 |

0,97942 |

0,15333 |

0,737486 |

(Q) |

0,221719 |

0,173776 |

0,842998 |

0,110855 |

0,532432 |

RMSE = Root Mean Squared Error

RUNS = Test for excessive runs up and down

RUNM = Test for excessive runs above and below median

AUTO = Box-Pierce test for excessive autocorrelation

MEAN = Test for difference in mean 1st half to 2nd half

VAR = Test for difference in variance 1st half to 2nd half

OK = not significant (p >= 0,05)

* = marginally significant (0,01 < p <= 0,05)

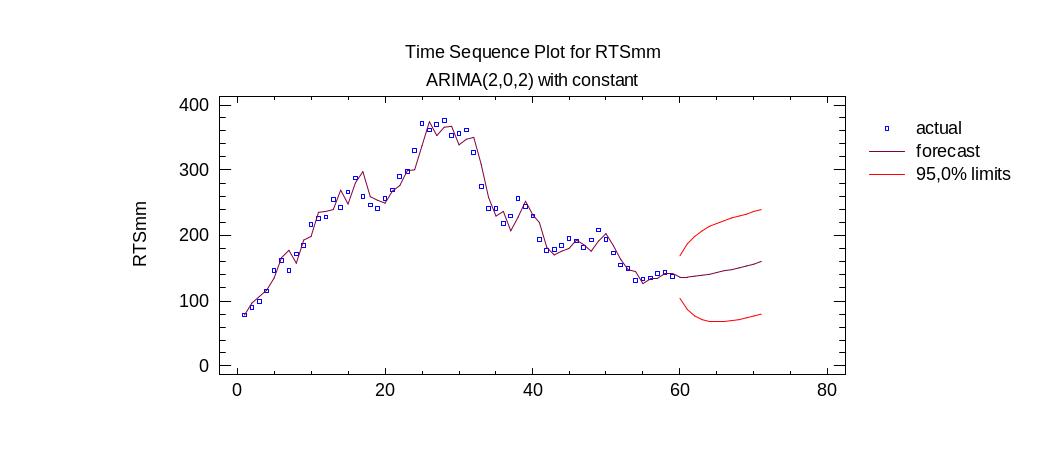

Исходя из полученных данных выбирается модель (М). Этот показатель на всей выборке получился одним из самых маленьких на обучающей и тестовой выборке. Все параметры модели значимы, поэтому выберем для прогноза именно эту модель. Приведем ее параметры и график:

Оценка параметров модели ARIMA(2,0,2):

ARIMA Model Summary

Parameter |

Estimate |

Stnd. Error |

t |

P-value |

AR(1) |

1,92974 |

0,0361195 |

53,4267 |

0,000000 |

AR(2) |

-0,937818 |

0,0362113 |

-25,8985 |

0,000000 |

MA(1) |

0,780888 |

0,0983686 |

7,93839 |

0,000000 |

MA(2) |

0,25574 |

0,105036 |

2,43477 |

0,018236 |

Mean |

192,079 |

12,0411 |

15,952 |

0,000000 |

Constant |

1,55114 |

|

|

|

Интервальный прогноз по модели ARIMA(2,0,2):

|

|

Lower 95,0% |

Upper 95,0% |

Period |

Forecast |

Limit |

Limit |

60,0 |

136,226 |

103,071 |

169,382 |

Вычисляется

по формуле: