Список литературы

1.Федеральный закон от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (с изм. и доп. от 5 марта, 12 апреля 2001 г., 11 апреля 2002 г., 9 июня 2003 г., 11 мая, 29 июня, 22 августа, 2 ноября, 29, 30 декабря 2004 г.)

2.Комментарий к Гражданскому кодексу РФ. Часть первая / под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина.- - М.: Юрайт-Издат, 2004

3.Комментарий к Федеральному закону «О государственной регистрации прав на недвижимое имущество и сделок с ним» Эрделевский А.М. - М.: Издательство БЕК, 1999 г.

4.Гражданское право. Том I. / Под ред. профессора Е.А.Суханова. - М.: Волтерс Клувер, 2004.

5. http://to58.rosreestr.ru/kadastr/cadastral_estimation/

2. Расчет основных экономических показателей по инвестиционному проекту развития недвижимости

2.1 Расчет чдд проекта

Показатель чистого дисконтированного дохода (ЧДД) позволяет классифицировать варианты и принимать решения на основе сравнения инвестиционных затрат с доходами от недвижимости, приведенными к текущей стоимости.

ЧДД - это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Это разница между приведенными доходами и приведенными затратами.

ЧДД = ПД – ПЗ,

где

ПД – суммарный приведенный доход;

ПЗ – приведенные затраты по проекту.

Если ЧДД <0, то инвестор отклоняет проект.

Расчет ЧДД выполняем через нижеследующую вспомогательную таблицу

Таблица 1 - Расчет чистого дисконтированного дохода

Тi |

Денежные притоки (CFin) |

Денежные отметки (CFof), в том числе |

Финансовые результаты простые бухгалтерские |

Коэффициент дисконтирования |

Финансовые результаты дисконтированные |

|||

ЧДДi |

∑ЧДД |

|||||||

Капитальные вложения (Co) |

Прочие эксплуатационные затраты |

Финансовый итог, доход CF=CFin-CFof |

Накопительный доход (∑CF) |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

- |

-125 |

- |

-125 |

-125 |

0,8 |

-100 |

-100 |

2 |

- |

-325 |

- |

-325 |

-450 |

0,64 |

-208 |

-308 |

3 |

+125 |

- |

-55 |

+70 |

-380 |

0,51 |

+35,7 |

-272,3 |

4 |

+275 |

- |

-60 |

+215 |

-165 |

0,41 |

+88,15 |

-184,15 |

5 |

+475 |

- |

-65 |

+410 |

+245 |

0,33 |

+135,3 |

-48,85 |

6 |

+125 |

- |

-70 |

+55 |

+300 |

0,26 |

+14,3 |

-34,55 |

Таким образом, ЧДД проекта равен -34,55, то есть величина отрицательная. Следовательно проект не принимается к реализации.

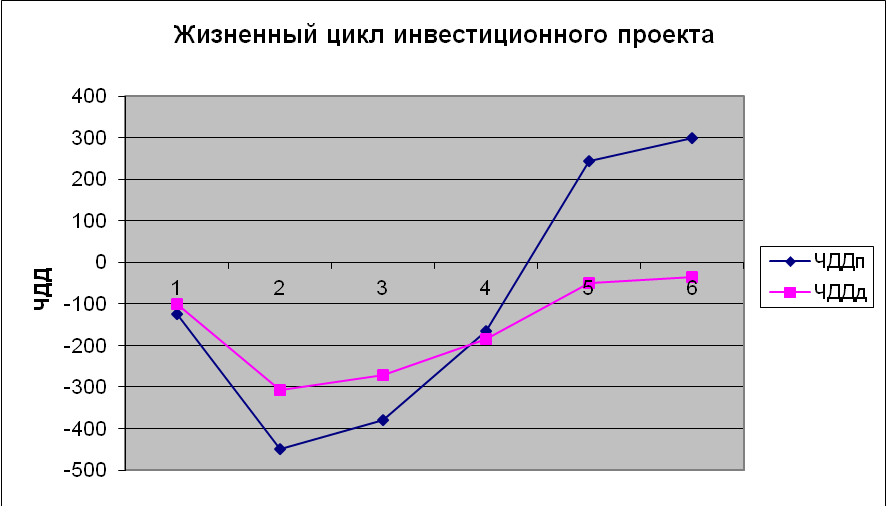

2.2 Построение графика жизненного цикла финансовых результатов проекта

Жизненный цикл финансовых результатов инвестиционного проекта развития недвижимости строится по интегральным значениям ЧДД (простому и дисконтированному - колонки №6 и 9) для каждого расчетного года по полученным данным из таблицы 3.2.

Образец такого построения показан в нижеследующем рисунке.

Рисунок 1 - Жизненный цикл инвестиционного проекта

2.3 Расчет периода окупаемости проекта

Расчет простого периода окупаемости проекта

![]()

Расчет нормативного периода окупаемости проекта

![]() (Рассчитан по

коэффициенту дисконтирования 25%)

(Рассчитан по

коэффициенту дисконтирования 25%)

![]() >

>![]() то есть полученные сроки окупаемости

ниже нормативного. Следовательно, проект

можно принять к реализации.

то есть полученные сроки окупаемости

ниже нормативного. Следовательно, проект

можно принять к реализации.

2.4 Расчет уровня рентабельности проекта

Расчет уровня рентабельности инвестиций без дисконтирования

PIn=![]() >1

Проект принимается к реализации.

>1

Проект принимается к реализации.

Расчет уровня рентабельности инвестиций с дисконтированием финансовых потоков

PIд=![]() Проект не принимается к реализации.

Проект не принимается к реализации.

2.5 Расчет внутренней нормы доходности (поверочного дисконта).

Для расчета внутренней нормы доходности (ВНД) используем метод последовательных подстановок, подбирая значение дисконта близкого к нулевому значению ЧДД.

i=25%

i=15%

![]()

Окончательное значение ВНД

ВНД=15,0 + 5,53 = 20,53 %

Полученное значение ВНД выше требуемого (20%), следовательно инвестиционный проект эффективен и его можно принять к реализации.

2.6 Общий вывод по второй части курсового проекта

Таким образом,

ЧДД проекта равен -34,55, то есть величина отрицательная. Следовательно проект не принимается к реализации.

Расчет периодов окупаемости проекта показал, что

,

,

,

,

< , то есть полученный срок окупаемости выше нормативного. Следовательно, проект нельзя принять к реализации.

Расчет уровня рентабельности инвестиций показал, что

PIn=1,67>1 Проект принимается к реализации.

PIд=![]() Проект не принимается к реализации.

Проект не принимается к реализации.

Полученное значение ВНД выше требуемого (20%), следовательно инвестиционный проект эффективен и его можно принять к реализации.

ВНД=20,53%