3.4. Аналіз ритмічності виробництва

Ритмічність — це рівномірний випуск продукції відповідно до графіка в обсязі й в асортименті передбачених планом.

Ритмічна робота є основною умовою своєчасного випуску і реалізації продукції. Не ритмічна робота погіршує всі економічні показники:

знижується кількість продукції;

збільшується обсяг незавершеного виробництва і надпланові залишки готової продукції.

сповільнюється оборотність капіталу (наслідок) ;

не виконуються договори із постачання і виробництва платить штрафи за несвоєчасне відвантаження продукції;

невчасно надходить виторг від реалізації продукції;

перевитрачається фонд заробітної плати в зв'язку з тим, що спочатку робітникам платять за простій не з їхньої вини,а наприкінці періоду — оплата понаднормових годин.

Усе це призводить до підвищення собівартості продукції і зменшення суми прибутку та погіршення в цілому фінансового стану.

Для оцінки виконання плану із ритмічності використовуються прямі і непрямі показники.

Прямі показники: коефіцієнти ритмічності, коефіцієнт варіації, коефіцієнт аритмічності, питома вага виробництва продукції за кожну декаду (добу) до місячного випуску і так по періодах року.

Непрямі показники: наявність доплат за понаднормові години роботи, оплата простоїв з вини господарського суб'єкта, втрати від браку, оплата штрафів за недопоставку і несвоєчасність відвантаження продукції та наявність наднормативних залишків незавершеного виробництва і готової продукті

Одним із найбільш розповсюджених показників є коефіцієнт ритмічності. Він визначається розподілом як відношення суми, що зарахована у виконанні плану по ритмічності до планового випуску продукції.

При цьому у виконання плану по ритмічності зараховується фактичний випуск продукції, але не більше запланованого:

![]()

де Кр - коефіцієнт ритмічності,

ВПзі - фактичний випуск продукції і-го виду в межах плану (зарахований в обсяг ритмічності),

ВПплі - випуск продукції за планом.

Розглянемо аналіз ритмічності на прикладі таблиці 3.7. Приклад 3.6. Виконати аналіз ритмічності виробництва.

Таблиця 3.7. Аналіз ритмічності випуску продукції по декадах

Декада

|

Випуск продукції за рік, тис. грн. |

Питома вага, в% |

Виконання плану, коеф.

|

Обсяг продукції, зарах. в виконання плану по ритмічносгі,

тис. грн. |

||

План |

Факт |

План |

Факт |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

І |

32000 |

30000 |

33,33 |

9,76 |

0,93 |

30000 |

II |

32000 |

34200 |

33,33 |

33,93 |

1,07 |

32000 |

III |

32000 |

36600 |

33,33 |

36,31 |

1, 14 |

32000 |

Всього |

96000 |

100800 |

100,0 |

100,0 |

|

94000 |

К ритм = ∑ ВП зі / ∑ ВП пл;

К ритм = 30000+32000+32000/96000=0, 98.

Дані таблиці 3.7. свідчить про те, що підприємство працює неритмічно. Оскільки в І декаді фактично виготовлено продукції на суму 30000 тис. грн. при плані 32000 тис. грн., тобто недовиконання плану склало 2000 тис. грн., в II декаді фактично виготовлено 34200 тис. грн. замість планових 32000 тис. грн., в ІІІ декаді фактично виготовлено 36600 тис грн. при плані 32000 тис. грн. Неритмічну роботу підприємства підтверджує розрахований коефіцієнт ритмічності, що складає 0, 98.

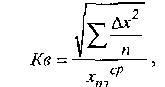

Коефіцієнт варіації визначається як відношення: середньоквадратичне відхилення від планового завдання за добу до середньодобового плану випуску продукції:

де ∆х2 - квадратичне відхилення від середньодобового

завдання,

n - число ∑ планових завдань,

хпл - середньодобове завдання за графіком.

Внутрішня причина аритмічності — це важке економічне становище підприємства, низький рівень організації, технології і матеріально-технічного забезпечення виробництва.

Зовнішні фактори — несвоєчасність постачання сировини і матеріалів постачальниками і відсутність енергоресурсів не з вини підприємства.