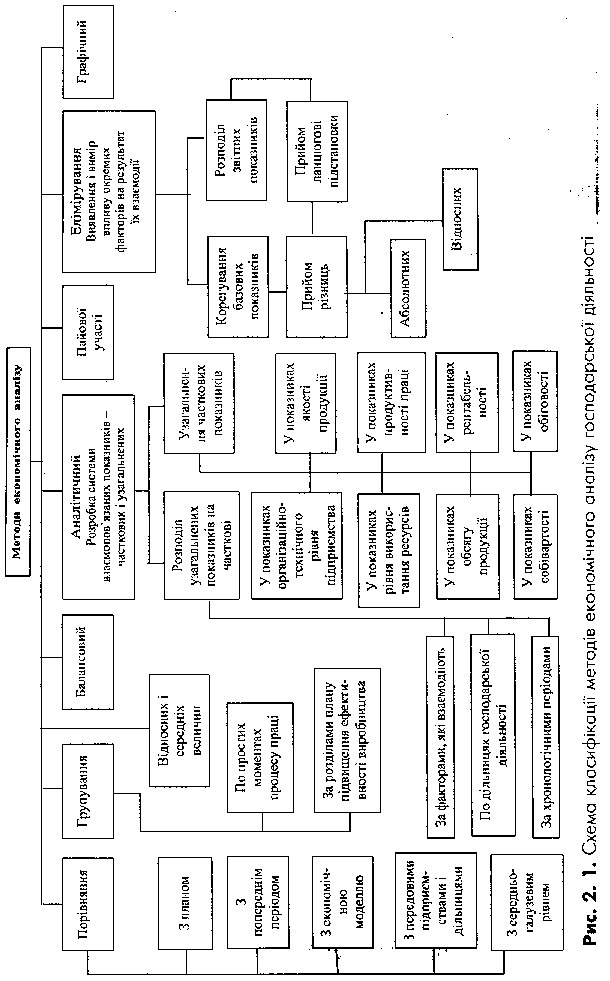

2.1. Метод порівняння

Порівняння - це метод, що застосовується при зіставленні показників, (порівняння фактичної величини з плановою, з нормою, з показниками попередніх періодів, з досягненнями передових господарств, із середніми даними) з метою визначення оцінки ступеня виконання плану; контролю за витратами та впровадження ресурсозберігаючих технологій; для визначення тенденцій (динаміки) розвитку економічних процесів; для пошуку резервів підвищення власного виробництва; вибору "найбільш оптимального варіанту управлінських рішень; визначення стану підприємства на ринку серед інших підприємств тієї ж галузі. Метод порівняння можна застосовувати лише в тому випадку, коли показники, що аналізуються, є порівняльними. Наприклад: підприємством у поточному році реалізовано продукції на 1250 тис. грн. при плані — 1180 тис. грн. У попередньому ропі продукції було реалізовано на 1150 тис. грн. Зведемо дані в таблицю 2. 1 і розрахуємо абсолютні відхилення, порівнюючи факт поточного року з плановими показниками і показниками минулого року.

Таблиця 2.1. Аналіз обсягу реалізації методом порівняння

№ п/п

|

Показники

|

Минулий рік

|

Поточний рік |

Абсолютне відхилення |

||

План |

Факт |

Факту від минулого року |

Факту від плану |

|||

1 |

Обсяг реалізації, тис. грн. |

1150 |

1180 |

1250 |

100 |

70 |

З даних таблиці 2.1 видно, шо підприємство, яке ми аналізуємо, має перевиконання планових завдань за обсягами реалізації продукції на 70 тис. грн. Порівняно з минулим роком реалізувало продукції більше на 100 тис. трн. Це свідчить про те, що підприємство має тенденцію до збільшення обсягів реалізації продукції.

2.2. Метод групування

Групування — це метод, який полягає в тому, що окремі показники поділяються на однорідні групи за однаковими ознаками, що полегшує установити закономірності розвитку економічних процесів, які відбуваються на підприємствах. Цей метод використовується для розрахунку наявності напряму і формування зв'язку між різними показниками; для вивчення взаємозв'язку між явищами, які згруповані за будь-якою ознакою. Використання методу групування розглянемо на прикладі таблиці 2.2.

Таблиця 2.2. Аналіз виконання плану за нормами виробки методом групування

ЦЕХ |

Усього |

Виконання плану за нормами виробки, в% |

||||

до 100% |

100-110 |

111-120 |

121-130 |

131-140 |

||

1 |

45 |

10 |

— |

15 |

20 |

— |

2 |

45 |

__ |

— |

— |

25 |

20 |

Дані таблиці 2. 2 свідчать про те, що в цеху №1 працює стільки ж робітників, як і в цеху № 2. Але в цеху №1 норми трудомісткості більш жорсткі, ніж у цеху № 2. Цей факт впливає на норми виробки, оскільки з 45 осіб працюючих в цеху №1 10 осіб не виконують норми виробки, а в цеху № 2 такі робітники відсутні. При цьому виконуючих норми виробки на 111-120 % в цеху №1 15 осіб, а в цеху № 2 такі робітники відсутні. Виконуючих норми виробки на 121-130 % в цеху №1 20 осіб, а в цеху № 2 - 25 осіб. Виконуючих норми виробки на 131-140 % в цеху №1 немає, а в цеху №2 - 20 осіб. Дана ситуація може також свідчити про низький рівень кваліфікації робітників в цеху №1.