Л.О. КАДУРІНА, М.С. СТРЄЛЬНІКОВА

ОБЛІК

ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ НА ПІДПРИЄМСТВАХ

УКРАЇНИ:

Теорія, практика, рекомендації

Рекомендовано Міністерством освіти і науки України як навчальний посібник для студентів вищих навчальних закладів

Киів - 2007

УДК 657:339.9](477)(075.8) ББК 65.052(4Укр)я73 К 13

Гриф надано Міністерством освіти і науки України (Лист № 14/18.2-2829 від 12.12.2005 р.)

Рецензенти:

Вишневський В.П. — доктор економічних наук, завідувач сектором проблем Фінансово-бюджетної політики ІЕП НАН України;

Панков В.О. — доктор економічних наук, генеральний директор ЗАО «НКМЗ»;

Канурна З.Ф. — кандидат економічних наук, Головний бухгалтер

ЗАО «НКМЗ»;

Акімова О.В. — кандидат економічних наук, доцент, завідувач кафедри «Облік і аудит» Донбаської державної машинобудівної академії;

Гаршина О.К. — кандидат економічних наук, доцент, завідувач кафедри «Економічна теорія» Донбаської державної машинобудівної академії.

Кадуріна Л.О., Стрєльнікова М.С.

К 13 Облік зовнішньоекономічної діяльності на підприємствах України: теорія, практика, рекомендації: Навчальний посібник. — К.: Центр учбової літератури, 2007 — 606 с.

Isbn 978-966-364-503-2

Навчальний посібник відповідає структурі і змісту програми курсу «Облік зовнішньоекономічної діяльності» для студентів, що навчаються за спеціальностями «Фінанси», «Облік і аудит», «Економіка підприємства».

Навчальний матеріал систематизовано у вигляді окремих тем, які висвітлюють питання порядку укладення зовнішньоекономічних договорів (контрактів та їх реєстрації), базисні умови поставки згідно з ІНКОТЕРМС, митного оформлення, обліку зовнішньоекономічної діяльності, особливостей здійснення зовнішньоекономічних розрахунків та строки їх здійснення, оподаткування експортно-імпортних операцій.

Isbn 978-966-364-503-2 © ддма 2007.

© Кадуріна Л.О.,

Стрєльнікова М.С. 2007. © Центр учбової літератури, 2007.

ПЕРЕДМОВА

Зовнішньоекономічна діяльність — це процес реалізації зовнішньоекономічних зв'язків між закордонними та вітчизняними підприємствами.

Зовнішньоекономічна діяльність є саме тим перспективним варіантом господарювання, що має можливість гармонійно поєднувати інтереси держави в досягненні політичної й економічної незалежності з інтересами підприємств у максимізації прибутку й у відповідному її перерозподілу.

Вихід на зовнішній ринок самостійних суб'єктів господарювання сприяв приєднанню економіки України до системи міжнародних відносин, що й є найважливішим джерелом поповнення державного бюджету.

Для інтеграції в світове господарство необхідні глибокі поняття тео-ретико-методологічних та організаційно-практичних питань, пов'язаних з аналізом світової практики.

Самостійний вихід підприємств України на зовнішній ринок потребує опанування ними теоретичних аспектів та практичного досвіду встановлення економічних зв'язків із закордонними партнерами (нерезидентами), проникнення на міжнародний ринок, здійснення зовнішньоекономічних операцій (товарних, фінансових). Набуття досвіду з порядку укладення зовнішньоекономічних контрактів та їх реєстрації, митного оформлення, обліку зовнішньоекономічної діяльності, особливостей здійснення зовнішньоекономічних розрахунків, оподаткування експортно-імпортних операцій.

Управління зовнішньоекономічною діяльністю потребує глибоких знань бухгалтерського обліку зовнішньоекономічних операцій.

Критерієм оцінки управління зовнішньоекономічної діяльності підприємств є економічна ефективність, яка розраховується з даних бухгалтерського обліку і аналізу зовнішньоекономічних операцій.

Зовнішньоекономічні зв'язки підприємств — сукупність господарських операцій, що з погляду бухгалтерського обліку можна розділити на:

операції з обліку руху товарів та наданню послуг;

операції з обліку руху капіталу.

Облік господарських операцій з руху товарів та наданню послуг — це облік традиційних у зовнішньоекономічних відносинах операцій експорту, імпорту, реекспорту, бартеру, продажу і придбання ліцензій, «ноу-хау», технічної документації, оренди імпортного устаткування (фінансовий лізинг).

Облік руху капіталу — це облік інвестицій, у тому числі придбання й продаж цінних паперів, а також одержання фінансових (банківських) кредитів.

Навчальний посібник «Облік зовнішньоекономічної діяльності на підприємствах України» спрямований на оволодіння знань з обліку експортно-імпортних та інших зовнішньоекономічних операцій. Розкриває особливості організації та порядок документального забезпечення їх і відображення в системі рахунків бухгалтерського обліку; дозволяє набути знання з питань обліку найпоширеніших фінансових та господарських операцій, що застосовуються у зовнішньоекономічних відносинах суб'єктів господарювання України з іноземними контрагентами в межах правового поля та на підставі первинних документів.

З метою економії часу на пошук необхідного нормативно-правового акта чи отримання консультації з приводу роз'яснення будь-якого аспекту зовнішньоекономічної діяльності, в посібнику передбачені додатки, в яких наведено необхідний матеріал у повному обсязі, і достатньо розгорнутий перелік рекомендованої літератури, в якій можна знайти відповідь на запитання з приводу зовнішньоекономічної діяльності.

Для закріплення знань пропоновані практичні наскрізні задачі та їх рішення з документальним оформленням.

Для перевірки знань у кінці кожної теми запропоновані питання і тести для самоконтролю.

РОЗДІЛ 1 ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

Поняття зовнішньоекономічної діяльності. Види зовнішньоекономічних операцій. Регулювання зовнішньоекономічної діяльності в Україні

1.1. ОСНОВНІ ПРИНЦИПИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

Під зовнішньоекономічною діяльністю розуміють діяльність суб'єктів господарської діяльності України й іноземних суб'єктів господарської діяльності, що заснована на взаємних стосунках між ними на території України та за її межами.

Суб'єктами зовнішньоекономічної діяльності є резиденти та нерезиденти.

Резиденти:

Фізичні особи (громадяни України, іноземні громадяни, особи без громадянства), що постійно проживають на території України, в тому числі й ті, що тимчасово перебувають за кордоном.

Юридичні особи, суб'єкти підприємницької діяльності, що не мають статусу юридичної особи (філії, представництва тощо) — з місцем влаштування на території України, що здійснюють свою діяльність на підставі законів України.

Дипломатичні, консульські, торговельні та інші офіційні представництва України за кордоном, що користуються імунітетом і дипломатичними привілеями, а також філії та представництва підприємств і організацій України за кордоном, що здійснюють підприємницьку діяльність згідно з законами України.

Нерезиденти:

Фізичні особи (громадяни України, іноземні громадяни, особи без громадянства), що мають постійне місце проживання за межами України або тимчасово перебувають на території України.

Юридичні особи, суб'єкти підприємницької діяльності, що не мають статусу юридичної особи (філії, представництва тощо) з місцезнаходженням за межами України, що створені і діють відповідно до законодавства іноземної держави.

Розташовані на території України іноземні дипломатичні, консульські, торговельні та інші офіційні представництва, міжнародні організації та їх філії, що користуються імунітетом і дипломатичними привілеями, а також представництва інших організацій і фірм, що не здійснюють підприємницьку діяльність згідно з законами України.

Іноземні суб'єкти господарської діяльності — суб'єкти господарської діяльності, що мають постійне місце влаштування або постійне місце проживання за межами України.

Представництво іноземного суб'єкта господарської діяльності — установа або особа, яка представляє інтереси іноземного суб'єкта господарської діяльності в Україні і має на це належним чином оформлені відповідні повноваження.

Постійне місце розташування — місце розташування офіційно зареєстрованого головного органу управління (контори) суб'єкта господарської (зовнішньоекономічної) діяльності.

Постійне місце проживання — місце проживання на території якої-небудь держави не менше одного року фізичної особи, яка не має постійного місця проживання на території інших держав і має намір проживати на території цієї держави протягом необмеженого строку, не обмежуючи таке проживання певною метою, і за умови, що таке проживання не є наслідком виконання цією особою службових обов'язків або зобов'язань за договором (контрактом).

Усі суб'єкти зовнішньоекономічної діяльності України мають право відкривати свої представництва на території інших держав згідно з законами цих держав.

Усі суб'єкти зовнішньоекономічної діяльності мають право на участь у міжнародних неурядових економічних організаціях.

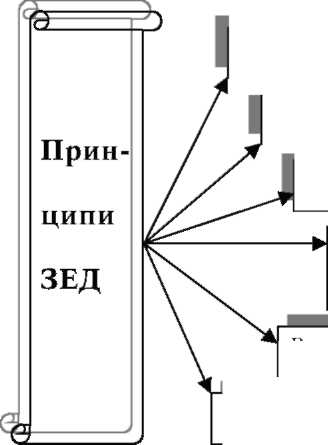

Суб'єкти господарської діяльності України та іноземні суб'єкти господарської діяльності при здійсненні зовнішньоекономічної діяльності керуються принципами, визначеними ст. 2 Закону України «Про зовнішньоекономічну діяльність» (рис. 1.1).

Принцип суверенітету народу України у здійсненні зовнішньоекономічної діяльності полягає:

у винятковому праві народу України самостійно та незалежно здійснювати зовнішньоекономічну діяльність на території України, керуючись законами, що діють на території України;

у зобов'язанні України неухильно виконувати всі договори і зобов'язання України в галузі міжнародних економічних відносин. Принцип свободи зовнішньоекономічного підприємництва полягає:

у праві суб'єктів зовнішньоекономічної діяльності добровільно вступати у зовнішньоекономічні відносини;

^иидиіпа иісш^іс та псди^лиимшаціл илишсиїв

>^воиода дисшшпвислипиміппиі и шдпиисшпиціса

при ввезенні та вивезенні товарів

Рис. 17. Принципи зовнішньоекономічної діяльності

у праві суб'єктів зовнішньоекономічної діяльності здійснювати її в будь-яких формах, які не заборонені чинними законами України; у зобов'язанні додержувати при здійсненні зовнішньоекономічної діяльності порядку, встановленого законами України; у винятковому праві власності суб'єктів зовнішньоекономічної діяльності на всі одержані ними результати зовнішньоекономічної діяльності.

Принцип юридичної рівності і недискримінації полягає: у рівності перед законом усіх суб'єктів зовнішньоекономічної діяльності, незалежно від форм власності, в тому числі держави, при здійсненні зовнішньоекономічної діяльності;

у забороні будь-яких, крім передбачених цим Законом, дій держави, результатом яких є обмеження прав і дискримінація суб'єктів зовнішньоекономічної діяльності, а також іноземних суб'єктів господарської діяльності за формами власності, місцем розташування та іншими ознаками; у неприпустимості обмежувальної діяльності з боку будь-яких її суб'єктів, крім випадків, передбачених Законом. Принцип верховенства закону полягає:

у регулюванні зовнішньоекономічної діяльності тільки законами України;

у забороні застосування підзаконних актів та актів управління місцевих органів, що у будь-який спосіб створюють для суб'єктів зовнішньоекономічної діяльності умови менш сприятливі, ніж ті, які встановлені законами України.

Принцип захисту інтересів суб'єктів зовнішньоекономічної діяльності полягає у тому, що Україна як держава:

забезпечує рівний захист інтересів усіх суб'єктів зовнішньоекономічної діяльності та іноземних суб'єктів господарської діяльності на її території згідно з законами України;

здійснює рівний захист усіх суб'єктів зовнішньоекономічної діяльності України за межами України згідно з нормами міжнародного права;

• здійснює захист державних інтересів України як на її території, так і за її межами лише відповідно до законів України, умов підписаних нею міжнародних договорів та норм міжнародного права. Принцип еквівалентності обміну, неприпустимості демпінгу при ввезенні та вивезенні товарів.

Товар — будь-яка продукція, послуги, роботи, права інтелектуальної власності та інші немайнові права, призначені для продажу (платної передачі).

Товарна група — група однорідних товарів за гармонізованою системою опису та кодування товарів.

Демпінг — ввезення на митну територію країни імпортного товару за ціною, нижчою від порівняної ціни на подібний товар у країні експортеру, яка заподіює шкоду національному товаровиробнику подібного товару.

1.2. ВИДИ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ

Зовнішньоекономічна діяльність являє собою процес реалізації зовнішньоекономічних зв'язків. До основних форм зв'язків належать: торгівля, спільне підприємництво, надання послуг, співробітництво.

Торгівля. За допомогою цієї форми здійснюється купівля-продаж товарів широкого вжитку, устаткування, відбувається товарний обмін (бартер) продукцією, здійснюється купівля-продаж продукції інтелектуальної праці, ліцензій і «ноу-хау», інжинірингової продукції.

Спільне підприємництво. Дана форма зовнішньоекономічних зв'язків реалізується у вигляді інвестиційних проектів у всіх сферах промисловості, науки, освіти, медицини, кредитно-фінансової сфери.

Надання послуг. Велике поширення в міжнародному бізнесі належить посередницьким, банківським, біржовим послугам, страхуванню, туризму, міжнародним перевезенням вантажів. Швидко росте обсяг послуг, що надають комп'ютерні мережі, які існують в розвинених країнах світу.

4. Співробітництво. Наукове, технічне й економічне співробітництво.

Таблиця 1.1.

Класифікація зовнішньоекономічних операцій

п\п

класифікації

виии операцій

торгівлі

ь^спиріш, імииріш, реекспиртні, реіімпиртні,

транзитні.

. »а грунатп

товарів

і\ушвля-придаж машин іа устаткувань,

сиривинних та інших.

.»а ступенем іо-

товності товару до продажу

нисіа^аннн іиіивиі продукції, вузлів і дсіалсп

для збирки, кимплектниги устаткування тищи.

іоварооимінна

торгівля

зустрічні закупівлі, бартер, переробка

давальницької сиривини тищи

хоріівля науково-

технічними досягненнями та надання послуг

і\уіпвля-придаж ліцензій, «ниу-хау», факторинг,

франчайзинг, кинсалтинг, інжиніринг, реінжиніринг, інфирмаційний ибмін, туризм, пислуги зв'язку, транспиртне ибслугивування.

хорі ово-

посередницька діяльність

пинсигнаційні, комісійні, агентські, брикерські.

інша торгівля

пукціин, міжнаридні тирги, біржива торгівля.