Лекция №8. Показатели платежеспособности и финансовой устойчивости предприятия.

Для оценки финансовой устойчивости предприятия используются следующие показатели:

-

коэффициент автономности (финансовой

независимости);

-

коэффициент автономности (финансовой

независимости); -

коэффициент платежеспособности.

-

коэффициент платежеспособности.

![]() ,

,

![]() -

собственный капитал;

-

собственный капитал;

![]() -

заемный капитал.

-

заемный капитал.

Для финансовой устойчивости предприятия

необходимо

![]() .

.

Этот коэффициент характеризует способность предприятия погашать обязательства в долгосрочной перспективе.

![]() ,

,

![]() -

валюта баланса.

-

валюта баланса.

Для финансовой устойчивости предприятия

необходимо

![]() .

.

Данный коэффициент определяет долю собственного капитала в общих источниках финансирования организации.

Для оценки платежеспособности предприятия используются коэффициенты ликвидности.

Ликвидность – своевременная способность предприятия погашать свои долговые обязательства.

Ликвидность баланса определяется с помощью ряда коэффициентов. Эти коэффициенты являются соотношением определенных статей актива баланса с определенными статьями пассива.

Коэффициент абсолютной ликвидности

![]() ,

,

![]() -

денежные средства;

-

денежные средства;

![]() -

ценные бумаги;

-

ценные бумаги;

![]() - краткосрочные задолженности.

- краткосрочные задолженности.

Отражает способность выполнять краткосрочные обязательства за счет свободных денежных средств и бумаг.

![]() .

.

Коэффициент общей ликвидности

![]() ,

,

где ТА – текущие активы, ТП – текущие пассивы.

Отражает способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов.

![]() .

.

Показатели ликвидности важно рассматривать в динамике. Оптимальные значения рассматриваемых показателей зависят от вида бизнеса.

Финансовые коэффициенты широко используются для анализа состояния капитала заемщиков при выдаче банковских кредитов.

Пример: на основе статистических наблюдений при рассмотрении 1000 фирм была построена следующая оценочная матрица.

|

Категория риска |

||||

Показатель |

1 |

2 |

3 |

4 |

5 |

|

>2,1 |

1,7-2,1 |

1,3-1,6 |

1,1-1,2 |

<1 |

1 категория – первоклассные клиенты;

2 – 3 категории - обычные заемщики;

4 категория – кредит выдают только в особых случаях;

5 категория – кредиты не выдают;

Статистическое изучение финансовых рисков.

Современные предприятия функционируют в условиях неопределенности внешней среды. Часто отсутствует достоверная информация о поставщиках сырья и материалов, о капитале, трудовых ресурсах, потребителях и конкурентах.

На финансовое состояние предприятия оказывают влияние такие экономические факторы, как инфляция, налоги, процентная ставка, уровень занятости, поэтому фирмы придают большое значение деятельности, связанной с изучением и оценкой рисков. За рубежом уже сформировалось новое направление науки - риск-менеджмент.

В России риск-менеджмент стал развиваться с конца XX в. Он базируется на статистических методах.

Главные задачи риск-менеджмента:

Обнаружение рисков;

Оценка рисков;

Контроль за развитием рисков.

Под риском понимают вероятность наступления некоторых неблагоприятных событий. Например, возможность финансовых потерь при осуществлении коммерческой деятельности. Различают деловой и финансовый риски.

Деловой риск обусловлен колебаниями чистого дохода и колебаниями движимых денежных средств. Причинами этого риска являются:

неопределенность товарных и сырьевых рынков;

хозяйственная и коммерческая деятельность фирмы.

Финансовый риск возникает из-за того, что предприятие не может погасить задолженность по взятым кредитам.

Различают следующие виды финансовых рисков:

валютный (обусловлен тем, что предприятие может понести убытки колебаний курса валют, которые используются в его финансовой деятельности);

процентный риск (связан с колебанием процентной ставки);

риск рынка акций;

риск, связанный с колебанием цеп на основные товары на мировом рынке.

Сумма делового и финансового рисков образует совокупный риск.

Риск зависит от структуры активов предприятия и направления его деятельности. Для преодоления затруднений фирмы прибегают к услугам страховых компаний.

Например, устранение или уменьшение рисков деятельности коммерческих банков достигается с помощью страхования кредитов. В случае неплатежеспособности должника, погашение задолженности по предоставленному кредиту берет на себя страховая компания.

Статистические методы оценки финансовых рисков.

Выбор статистических методов оценки риска зависит от характера риска. Например, рассмотрим оценку проектных рисков. В абсолютном выражении риск определяется как величина возможных потерь по проекту в денежном выражении. В относительном выражении риск определяется как величина возможных потерь относительно к некоторой базе.

В качестве базы можно выбирать:

имущественное состояние предприятия;

общие затраты ресурсов на проект;

ожидание доход/прибыль от проекта.

Потерями считают снижение прибыли по проекту в сравнении с ожидаемой прибылью. Величина таких потерь и характеризует степень риска.

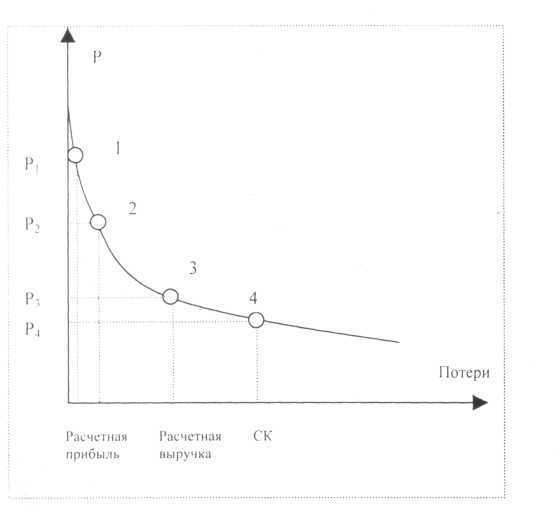

В зависимости от величины потерь выделяют следующие зоны риска:

Безрисковая зона

|

Зона малого (допустимого) риска |

Зона среднего (критического) риска |

Зона катастрофического риска |

Потери |

||||

|

|

Расчетная прибыль |

Расчетная выручка |

СК |

|

|

||

В зоне допустимого риска предпринимательская деятельность целесообразна, т. к. возникающие потери меньше ожидаемой прибыли.

В зоне среднего риска потери превышают долю ожидаемой прибыли, что может привести к потере всех средств, вложенных в проект. Необходимо изменить методы работы над проектом или даже изменить цели проекта.

В зоне катастрофического риска потери могут превзойти расчетную выручку и даже достичь СК (собственный капитал) предприятия, а могут и превзойти СК, что означает банкротство фирмы.

Количественным показателем статистического риска обычно выбирается вероятность его возникновения. Графически это можно представить в виде кривой вероятности потерь, т.е. зависимости частоты возникновения потерь от их размера.

Нормативная кривая риска.

Для каждого предприятия имеет значение, какие риски поддаются страховке, а какие нет. Выделяют следующие основные категории проектных рисков:

чистый риск (пожар, поломка техники, утечка информации) - такие риски, как правило, поддаются страховке;

спекулятивный риск (инвестиции, ресурсы) - крайне сложно поддаются страховке;

риски действий (причиной их может быть неправильные действия фирм) - не поддаются страховке.

Главная цель коммерческих организаций - получить прибыль на вложенные средства и обеспечить устойчивое финансовое положение фирм. Колебания прибыли часто зависит от состояния экономики и деловой активности. В качестве статистического показателя, характеризующего риск инвестиционной деятельности, часто используется коэффициент вариации:

![]() .

.

Пример. Анализируя показатели экономического развития страны с вероятностью

![]() - можно ожидать высокий экономический

рост;

- можно ожидать высокий экономический

рост;

![]() -

умеренный экономический рост;

-

умеренный экономический рост;

![]() -

падение деловой активности.

-

падение деловой активности.

При условии высокого

экономического роста прибыль фирмы на

инвестиции может составить

![]() ,

при умеренном -

,

при умеренном -

![]() ,

при падении -

,

при падении -

![]() .

.

Оценить риск данного инвестиционного проекта.

Решение:

Математическое ожидание доходности:

![]()

-

риск на единицу доходности.

-

риск на единицу доходности.