2. Принятие решений по ценообразованию

98 Трансфертное ценообразование.

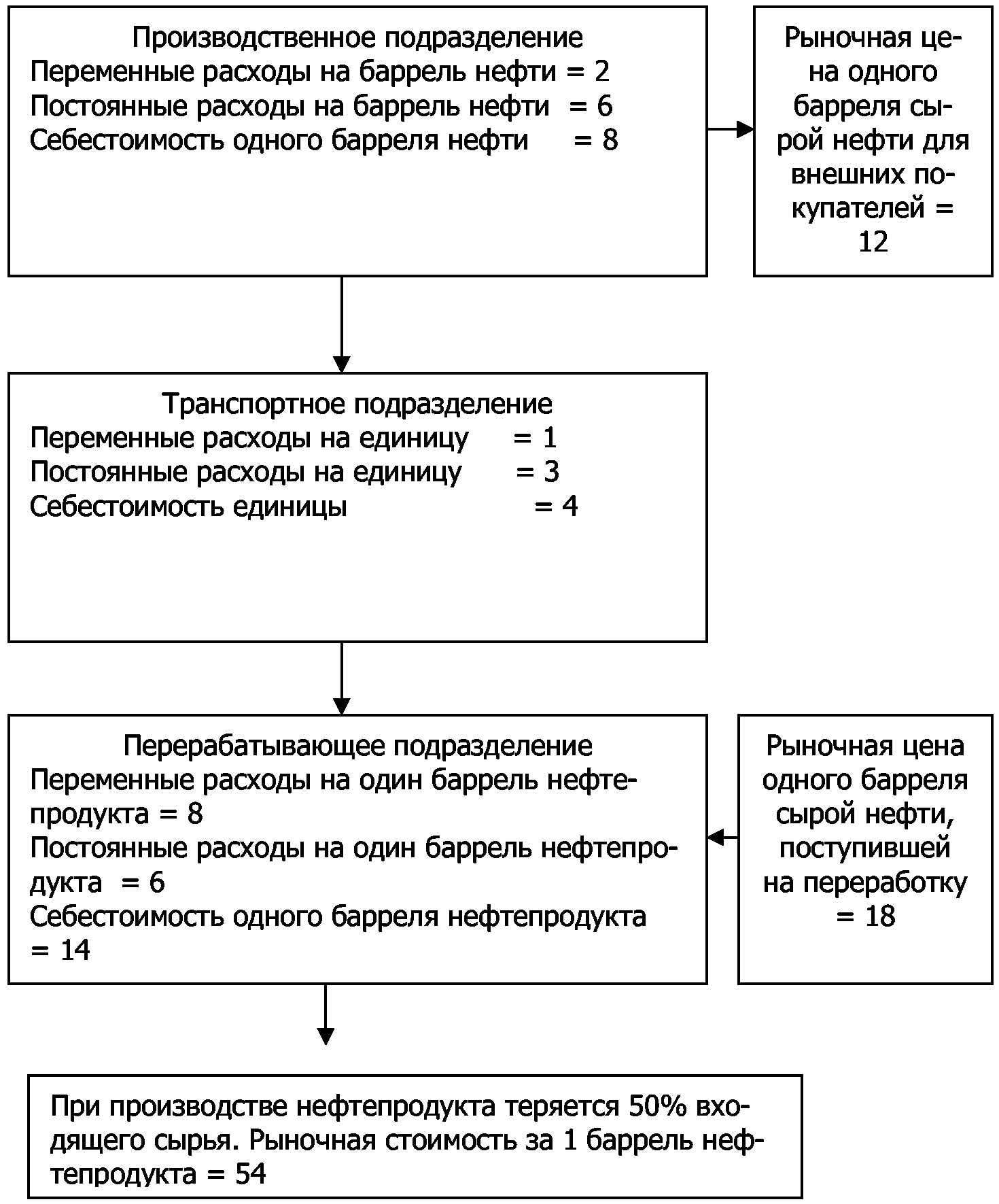

На рисунке представлена схема производственного процесса продукта с указанием расходов в каждом подразделении.

Рис. Схема производственного процесса

Рассчитайте операционную прибыль подразделений на 100 баррелей сырой нефти, используя следующие методики расчета трансфертных цен:

Метод А: 150% переменных затрат, к которым относятся затраты на полуфабрикат и собственные переменные затраты подразделения.

Метод В: 125% полной себестоимость, включающей затраты на полуфабрикат, плюс собственные переменные и постоянные затраты.

Метод С: рыночная цена.

Таблица 126. Расчет операционной прибыли

Показатели |

Метод А |

Метод В |

Метод С |

Производственное подразделение |

|

|

|

Выручка |

|

|

|

Переменные расходы подразделения |

|

|

|

Постоянные расходы подразделения |

|

|

|

Операционная прибыль подразделения |

|

|

|

Транспортное подразделение |

|

|

|

Выручка |

|

|

|

Стоимость полуфабрикатов |

|

|

|

Переменные расходы подразделения |

|

|

|

Постоянные расходы подразделения |

|

|

|

Операционная прибыль подразделения |

|

|

|

Перерабатывающее подразделение |

|

|

|

Выручка |

|

|

|

Стоимость полуфабрикатов |

|

|

|

Переменные расходы подразделения |

|

|

|

Постоянные расходы подразделения |

|

|

|

Операционная прибыль подразделения |

|

|

|

99 На предприятии, изготавливающем мыло и стиральный порошок двух видов (обычные и экстра), потребовалось определить предельно минимальные цены продаж.

Исходные данные для расчета (табл. 127) приведены ниже.

Таблица 127. Исходные данные

Показатель |

Мыло |

Порошок |

||

обычное |

экстра |

обычный |

экстра |

|

Объем производства, ед. |

2000 |

1600 |

3000 |

2000 |

Объем продаж, ед. |

1600 |

1600 |

2600 |

1500 |

Заработная плата по изготовлению, д.е./ ед. |

2,50 |

2,50 |

0,75 |

0,75 |

Материалы, д.е./ ед. |

1,40 |

1,60 |

0,85 |

1,00 |

Другие переменные расходы, д.е./ ед. |

1,10 |

1,40 |

0,60 |

0,85 |

Постоянные расходы, д.е. |

1200,00 |

640,00 |

3600,00 |

3600,00 |

Расходы на рекламу и цены реализации (табл. 128):

Таблица 128. Расходы на рекламу и цены реализации

Показатель |

Мыло |

Порошок |

|||

обычное |

экстра |

обычный |

экстра |

||

Расходы на рекламу, д.е. |

4000 |

8000 |

5200 |

3000 |

|

Цена продаж, д.е. |

8 |

12 |

6 |

9 |

|

Постоянные расходы на производство мыла 500 д.е., порошка — 1200 д.е. Постоянная часть расходов по управлению предприятием — 2000 д.е.

Определите нижнюю цену продажи каждого вида продукции.

Рассчитайте результат производственно-сбытовой деятельности предприятия за данный период при действующих ценах.

100 Предприятие производит и продает три вида смеси кофе на основе бразильского кофе «Сантос». В связи с плохим урожаем и возросшей конкуренцией удалось приобрести в текущем году только 500 т данного сорта. Найдите оптимальную по прибыли программу производства и сбыта изготавливаемой продукции исходя из следующих условий (табл. 129).

Таблица 129. Исходные данные

Название смеси кофе |

Цена продаж, д.е./кг |

Переменные расходы, д.е. |

Содержание сорта «Сантос», % |

Объем максимальных продаж, т |

«Золотое» |

50 |

22 |

25 |

1800 |

«Серебряное» |

40 |

20 |

20 |

900 |

«Черное» |

30 |

18 |

10 |

1400 |

101 На специальном оборудовании с временем максимальной загрузки 9000 мин отчетного периода изготавливают четыре изделия со следующими стоимостными характеристиками (табл. 130).

Таблица 130. Исходные данные

Номер изделий |

Количество, ед. |

Цена продаж, Д.е. |

Полная себестоимость, ед. |

Переменные затраты, Д.е./ед. |

Время изготовления, мин/ед. |

1 |

100 |

44 |

42 |

40 |

10 |

2 |

400 |

80 |

50 |

45 |

7 |

3 |

200 |

100 |

60 |

30 |

20 |

4 |

200 |

45 |

35 |

30 |

5 |

До последнего времени предприятие закупало 300 единиц изделия 5 у стороннего поставщика. После того как на это изделие поднялась цена со 100 до 140 д.е., возник вопрос о целесообразности его изготовления на собственном оборудовании, в том числе за счет уменьшения или снятия с производства других изделий. Экономисты подсчитали, что предельные затраты на изделие 5 в новых условиях составят 120 д.е., его полная себестоимость 180 д.е., а время изготовления — 5 мин/ед.

Определите:

– какие изделия и в каком объеме следует изготовлять в новых условиях;

– нижнюю границу цены продаж для каждого из изделий № 1 — 4 и верхний предел цены изделия 5.

102 Использование «директ-кост» для расчета цен и финансовых результатов сбыта.

Предприятие в течение месяца производит и продает три изделия А, Б и В при следующих условиях (табл. 131).

Таблица 131. Исходные данные

Показатель |

Изделие |

|

||||

А |

Б |

В |

|

|||

Расходы на рекламу, д.е. |

2000 |

1080 |

400 |

|

||

Постоянные расходы управления, д.е. |

5100 |

|

||||

Цена продажи, д.е./ед. |

4 |

6 |

2 |

|

||

Остаток на складе, ед. |

4000 |

2000 |

1500 |

|||

Количество продаж, ед. |

10000 |

3600 |

4000 |

|||

Объем производства, ед. |

8000 |

2000 |

3000 |

|||

Расход материалов, д.е. |

2400 |

2400 |

900 |

|||

Расход заработной платы, д.е. |

3200 |

1200 |

600 |

|||

Другие переменные затраты изготовления, д.е. |

6400 |

2400 |

1500 |

|||

Постоянные затраты изго товления, д.е. |

4000 |

3000 |

2100 |

|||

Переменные затраты управления и продаж, д.е. |

3000 |

1440 |

800 |

|||

Рассчитайте нижнюю границу цены каждого изделия.

Определите финансовый результат реализации методами полных затрат и «директ-кост», прокомментируйте результаты расчетов.

103 На предприятии в основном производстве имеются три места возникновения затрат:

Производственная мощность, ч/мес:

Заготовительный участок – 20000

Механический цех – 21000

Сборочное производство – 14000

Предприятие изготовляет продукцию четырех видов: А, Б, В и Г, заказ на каждый из них составляет 1000 шт. Время изготовления продукции, ее цена и переменные затраты на производство характеризуются следующими данными (табл. 132).

Таблица 132. Исходные данные

Продукт |

Загрузка мощностей, ч/мес. |

Цена, д.е./ шт. |

Переменные затраты, д.е./шт. |

||||

Заготовительный участок |

механический цех |

сборочное производство |

|||||

А |

7 |

6 |

8 |

90 |

70 |

||

Б |

3 |

3 |

2 |

42 |

32 |

||

В |

5 |

6 |

4 |

56 |

40 |

||

Г |

4 |

2 |

5 |

17 |

12 |

||

Оцените экономическую целесообразность выполнения каждого заказа. Достаточно ли имеющихся мощностей для выполнения всех заказов? Определите приоритетность заказов, в том числе при наличии «узкого места».

104 Изготовитель и покупатель договорились определить цену взаимных расчетов за поставку крупного металлоемкого оборудования на основе следующей зависимости:

Р= Р0 (a + bМ/М0 + cL/L0),

где Р – цена изделия к моменту предъявления счета t;

Р0 – цена изделия в момент предложения t0;

М – цена металла в момент предъявления счета t;

М0 – цена металла в момент предложения поставки t0;

L – заработная плата за 1 ч в момент t;

L0 – заработная плата за 1 ч в момент t0;

a – удельный вес постоянных расходов в общей цене в момент t0;

b – доля материалов в общей цене в момент t0;

c – доля заработной платы в общей цене в момент t0;

a + b + c = 1.

Стороны договорились о предварительной цене заказа 15 млн д.е. на основании того, что a = 25, b = 40, c = 35%, М0 = 1000 д.е., L0 = 8 д.е./ч.

При поставке оборудования через 1,5 года цены на металл составили в среднем 1100 д.е. за 1 т, тарифы заработной платы 10 д.е. за 1 ч.

По какой цене следует предъявить счет для оплаты оборудования?

105 Предприятие изготовляет продукцию одного вида и имеет производственную мощность 1000 изделий в месяц. Переменные затраты составляют 50 д.е. на единицу, а постоянные расходы — 40000 д.е. в месяц. Цена изделия на рынке – 100 д.е.

Как велика нетто-прибыль этого предприятия в текущем месяце при изготовлении и продаже 900 изделий?

Сколько изделий необходимо изготовить и продать, чтобы получить 20000 д.е. прибыли?

Чему равен критический объем продаж при этих условиях?

Как изменится критический объем количества продаж, если:

– постоянные расходы возрастут на 10%;

– рыночная цена упадет на 20%;

– прямые (переменные) расходы на единицу снизятся до 40 д.е.;

– все перечисленные факторы проявят себя одновременно?

106 Предприятие производит стеклянные бутылки и продает их по 0,60 д.е. за штуку. В настоящее время месячный объем производства и продаж 450000 бутылок, что составляет половину его производственных возможностей. Отдел продаж предприятия получил предложение одного из пивоваренных заводов о дополнительной поставке ему 150000 бутылок по цене 0,50 д.е. за единицу. Отдел управленческого учета предоставил для решения вопроса следующую информацию о затратах исходя из существующего объема продаж 450000 единиц (д.е.):

Прямые затраты материалов – 9000;

Прямые затраты заработной платы – 36000;

Пропорциональная часть накладных расходов изготовления – 27000;

Постоянная часть накладных расходов изготовления – 63000;

Расходы на управление предприятием и продажу – 135000.

Целесообразно ли подписать договор на дополнительную поставку 150000 бутылок при данных условиях?

107 Три детали (А, Б и В) изготавливаются на специальном станке. Комплектующую деталь Г (таких деталей требуется 300 штук) также можно производить на данном станке (переменные затраты 72 д.е./ед., полные затраты — 100 д.е./ед., время изготовления 1 единицы — 4 мин).

До последнего времени предприятие приобретало деталь Г по цене 70 д.е. за единицу. При 100%-ной загрузке производственной мощности станка экономические параметры его использования характеризуют следующие данные (табл. 133):

Таблица 133. Исходные данные

Показатель |

Вид детали |

||

А |

Б |

В |

|

Количество, ед. |

300 |

300 |

150 |

Время изготовления, мин/ед. |

20 |

5 |

20 |

Переменные затраты на 1 шт., д.е. |

60 |

41 |

45 |

Цена 1 единицы, д.е. |

80 |

45 |

60 |

После того как цена детали Г возросла до 80 д.е. за единицу, необходимо определить, не будет ли ее производство самим предприятием более экономичным?

Какова верхняя граница цены детали Г, если ее получать от поставщика?

108 Организация специализируется на упаковке оптовых партий лекарств. Госпиталь просит составить проект по упаковке 1 миллиона доз медикаментов по полным затратам плюс доход к полным затратам в размере не более 9 процентов после налога на прибыль. Организация определяет затраты как включающие все переменные расходы по выполнению заказа, резонную сумму постоянных производственных расходов, и добавочные (связанные только с заказом) административные расходы. Госпиталь сам предоставит все упаковочные материалы и медикаменты. госпиталь недвусмысленно дает понять, что любое предложение с ценой свыше 0,70 д.е. за дозу, будет отклонено.

Имеется следующая исходная информация (табл. 134).

Таблица 134. Исходные данные

Показатели |

Сумма |

Переменные затраты на оплату |

|

Труд основных производственных рабочих |

160 д.е. за час труда |

Переменные производственные накладные расходы |

90 д.е. за час труда |

Постоянные производственные накладные расходы |

300 д.е. за час труда |

Дополнительные затраты |

|

Административные расходы |

50 000 д.е. за заказ |

Мощность производства |

1 000 доз за час труда |

Ставка налога на прибыль для организации равна 18 %

Требуется:

1. Рассчитайте минимальную цену за дозу, которую организация может включить в проект для госпиталя, чтобы чистая прибыль организации не изменилась.

2. Рассчитайте проектную цену за дозу, пользуясь критерием полных затрат и максимально допустимой надбавкой, разрешенной госпиталем.

3. Не рассматривая результаты пункта 2, предположите, что цена за дозу, рассчитанная бухгалтерами организации с использованием метода затраты плюс доход, описанного госпиталем в запросе, оказалась больше, чес максимальная проектная цена 0,7 д.е. за дозу, допустимая госпиталем. Обсудите факторы, которые организация должна рассмотреть перед тем, как решить окончательно, подавать ли проект с максимальной ценой 0,7 д.е. за дозу.