2) Изменение заготовительной себестоимости единицы материала:

+ 0,2 * 11,5 = + 2,3 руб.

Общее влияние двух факторов (баланс факторов) составляют: +7,5 + 2,3 = + 9,8 руб.

Итак, превышение фактических затрат данного вида материала над плановыми вызвано главным образом сверхплановым удельным расходом, а также повышением заготовительной себестоимости. И то и другое следует расценить отрицательно.

Анализ материальных затрат следует завершить подсчетом резервов снижения себестоимости продукции. На анализируемом предприятии резервами снижения себестоимости продукции в части материальных затрат являются:

устранение причин возникновения сверхплановых возвратных отходов материалов в процессе производства: 50,4 тыс. руб.

снижение транспортно-заготовительных расходов до планового уровня: 19 тыс. руб.

осуществление организационно-технических мероприятий, направленных на экономию сырья и материалов (сумма резерва отсутствует, так как намеченные мероприятия полностью выполнены).

Всего резервов снижения себестоимости продукции в части материальных затрат: 69,4 тыс. руб.

К практической Раздел3 Комплексный АФХД

^ К практической Радел 3.

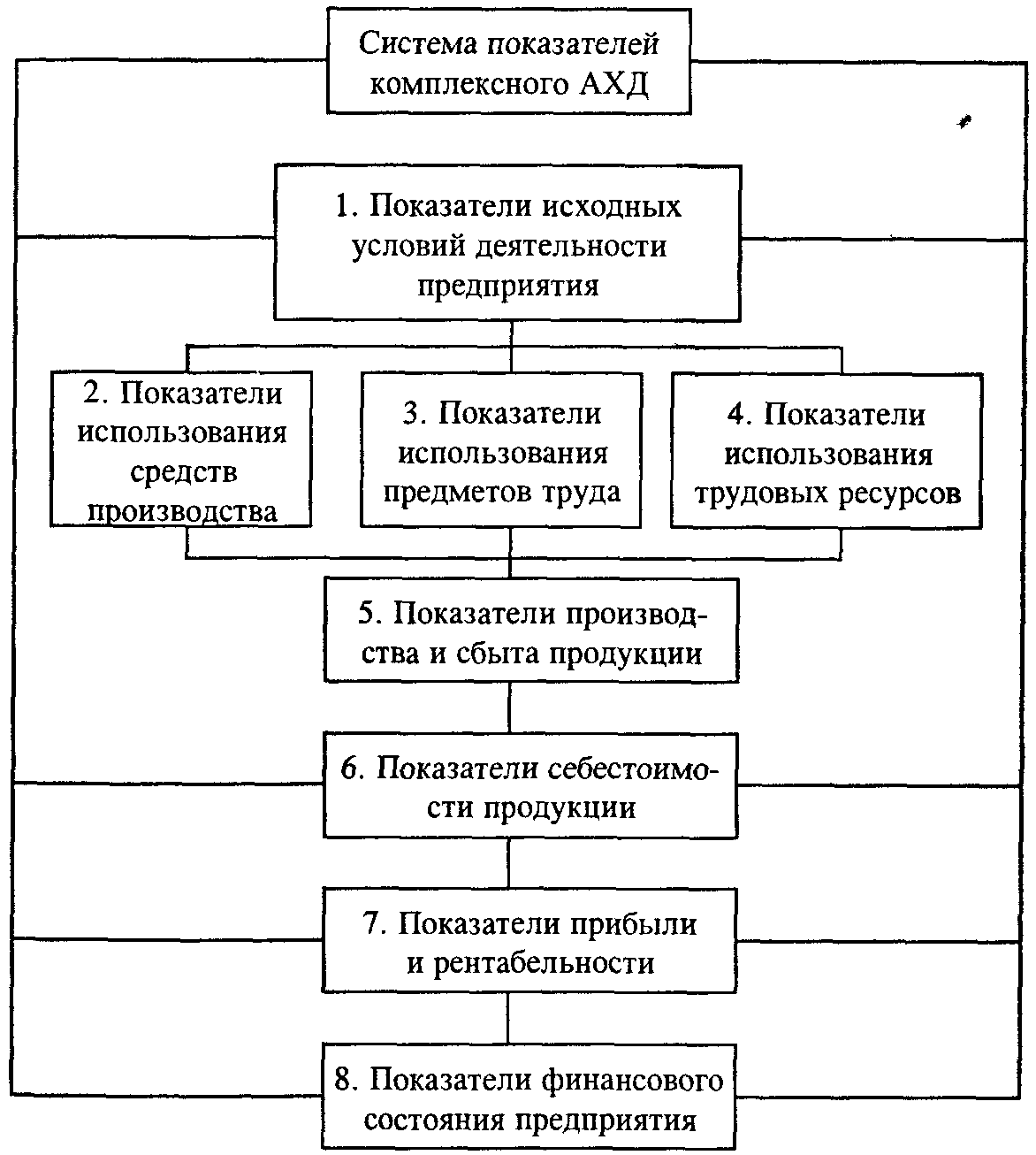

Система показателей комплексного экономического анализа

Практическая работа № 7.

Тема: «Анализ эффективности финансово- хозяйственной деятельности предприятия»

Цель:

Анализ финансово-хозяйственной деятельности предприятия дает возможность дать оценку эффективности бизнеса, то есть установить степень эффективности функционирования данного предприятия.

Основным принципом эффективности хозяйствования является достижение наибольших результатов при наименьших затратах.

Наиболее обобщающими показателями эффективности являются доходность, прибыльность. К этим показателям можно отнести:

- эффективность использования производственных ресурсов, имеющихся в распоряжении организации: основных производственных фондов (здесь показателями служат фондоотдача, фондоемкость,); трудовых ресурсов ( показатели – рентабельность персонала, производительность труда);

- материальных ресурсов (показатели — материалоотдача, материалоемкость, прибыль в расчете на один рубль материальных затрат).

Исходные данные для анализа эффективности финансово-хозяйственной деятельности предприятия

Наименование показателей: |

За предыдущий год: |

За отчетный год: |

Изменения за год: |

1. Фондоотдача: (в рублях): 2. Производительность труда в рублях(среднегодовая выработка продукции на одного работающего): 3. Материалоотдача: (в рублях): 4. Срок окупаемости капитальных вложений: (в годах) 5. Оборачиваемость оборотных средств (активов), (в днях): 6. Дивиденды на одну акцию (в тыс. руб.): |

0,78 32,8

1,3 5

92

7 |

0,83 35,4

1,4 4,5

90

7,3 |

+0,05 +2,6

+0,1 -0,5

-2

+0,3 |

Показатели, характеризующие отдельные стороны финансово-хозяйственной деятельности предприятия, улучшились. Так, повысились фондоотдача, производительность труда и материалоотдача, следовательно, улучшилось использование всех видов производственных ресурсов, имеющихся в распоряжении организации. Снизился срок окупаемости осуществленных капитальных вложений. Ускорилась оборачиваемость оборотных средств вследствие повышения эффективности их использования. Наконец, имеет место увеличение размера дивидендов, выплачиваемых акционерам, в расчете на одну акцию.

Все эти изменения, имевшие место по сравнению с предыдущими периодом, свидетельствуют о повышении эффективности функционирования предприятия.

Схема

3

Общая схема формирования

и анализа основных показателей

хозяйственной деятельности