Глава 2. Анализ рынка страхования жизни и здоровья как один из видов личного страхования Российской Федерации.

2.1. Анализ и оценка осуществляемых операций по страхованию жизни рф

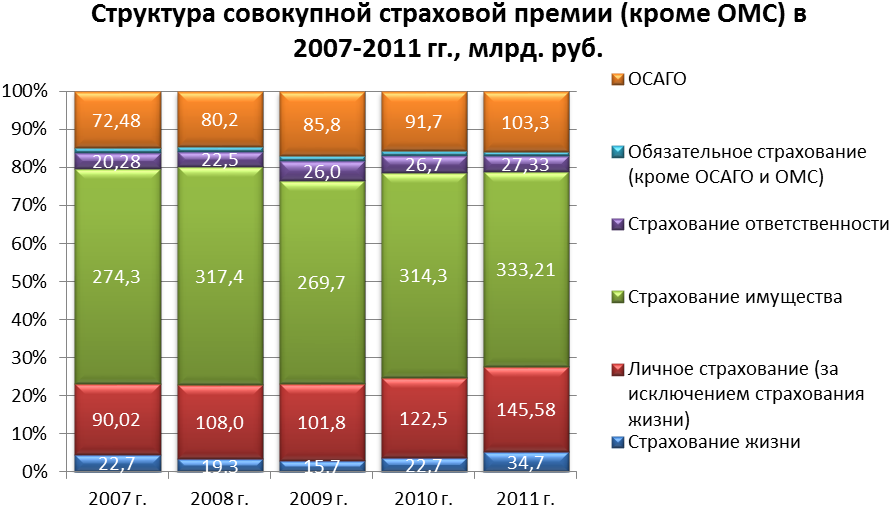

В структуре общей страховой премии (кроме ОМС) по-прежнему основная часть приходится на имущественное страхование, однако его доля в общем объеме страховой премии постепенно снижается. Так, за 2011 год она снизилась на 5 процентных пунктов по сравнению с 2007 годом. Доля страховых премий по обязательному страхованию гражданской ответственности владельцев транспортных средств в структуре страховых премий остается практически неизменной. В 2010, 2011 годах отмечен рост доли страховых премий по страхованию жизни и иным видам личного страхования в общем объеме страховых премий.

С 1 января 2012 года в сфере обязательного медицинского страхования (ОМС) коренным образом изменилась система финансирования. В соответствии с Федеральным законом от 29 ноября 2010 г. № 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" и нормативными правовыми актами, принятыми в целях реализации указанного Федерального закона страховые медицинские организации, осуществляющие деятельность в сфере ОМС, больше не признают страховые платежи в составе доходов, не формируют страховые резервы по ОМС, не отражают страховые выплаты при оплате счетов медицинских организаций. Все средства обязательного медицинского страхования признаются средствами целевого финансирования (целевыми средствами), а их движение (получение от источника финансирования и направление на оплату медицинской помощи застрахованным лицам оказанной медицинскими организациями) не отражаются как страховые операции.

В 2011 году доля страховых платежей (страховых премий) по ОМС в общей сумме страховых премий по всем видам страхования составляла 50 %, их превышение по сравнению с 2007 г. составило 13 %.

Рисунок 1. Структура совокупной страховой премии (без ОМС)

Как и ранее, доля отрасли страхования жизни на рынке страхования в России несопоставимо меньше, чем в странах с развитой рыночной экономикой. Например, в 2010 году доля рынка страхования жизни в Польше составила 51%, или 8 млрд долл. США; Чехии - 41%, или 2,7 млрд долл. США; Болгарии - 15%, или 0,2 млрд долл. США. В свою очередь, в таких странах, как Япония, страхование жизни занимает 78% рынка, или 330,7 млрд долл. США; Великобритания - 75%, или 349,7 млрд долл. США; Франция - 70%, или 187 млрд долл. США.

В целом, в условиях завершения отраслевой специализации доля компаний, относящихся к отрасли страхования жизни, сокращается. Если в 2010 году 10% компаний от их общего числа на рынке проводили операции страхования в обеих отраслях, то к концу прошлого года «совместителей» осталось только 3%. Сейчас сориентированы на отрасль страхования жизни 8,5% страховщиков на рынке. Количество страховщиков, проводящих как только операции по страхованию жизни, так и по страхованию жизни и личному страхованию одновременно, за год увеличилось в практически одинаковой пропорции (порядка 30% по сравнению с 2010 годом).

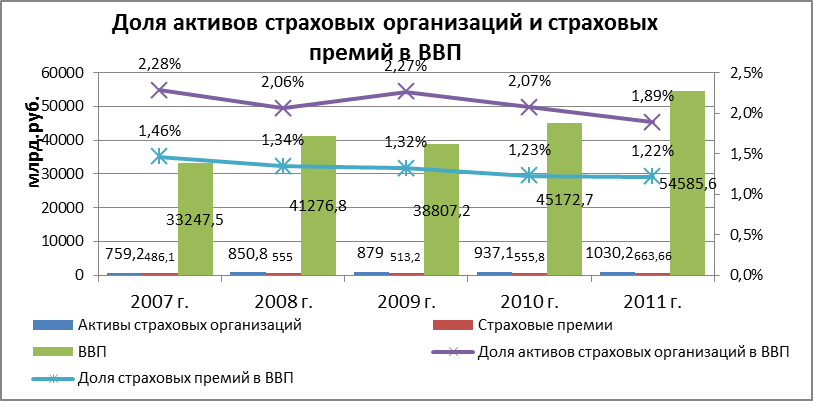

Доля страховых премий в ВВП на протяжении последних 5 лет остается сравнительно стабильной, при этом объем премий по видам страхования, кроме обязательного медицинского страхования, растет темпами меньшими, чем ВВП. В 2011 году доля страховых премий в ВВП составила 1,22 %.

Рис 9. Доля активов страховых организаций и страховых премий в ВВП

Активы страховых организаций за период с 2007 по 2011 гг. увеличились с 759,2 млрд. руб. до 1030,2 млрд руб.

Рынок страховых услуг в настоящее время характеризуется стабильно высокой концентрацией. Так, в 2009 году более половины объема рынка добровольного страхования контролировалось 11 страховыми группами, в 2011 году на 9 крупнейших страховых групп приходится 61,25% объема услуг страхового рынка.

Наиболее концентрированым рынком обязательного страхования является рынок услуг по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО). На названном рынке на протяжении трех лет (2009-2011 гг.) более половины объема собранной страховой премии приходилось на 2 страховые группы и 2 страховые компании. С 2009 года объем собранной ими страховой премии по данному виду услуг составлял не менее 54%.

Финансово-экономический кризис 2008-2009 гг. оказал влияние на деятельность страховщиков:

сократились объемы страховых премий, особенно по имущественным видам страхования (средств наземного транспорта, имущества физических и юридических лиц);

увеличились объемы страховых выплат, в том числе по массовым видам страхования (КАСКО, имущество физических лиц), зачастую страховые выплаты производились за счет средств, поступавших от вновь заключаемых договоров страхования, а не за счет страховых резервов, сформированных по действующим договорам, что значительно снизило способность исполнения страховщиками обязательств;

страховщики сокращали издержки и расходы на ведение дела, штат сотрудников, фонды оплаты труда, минимизировали размеры страховых выплат, или задерживали их осуществление. При этом преследовалась цель - сохранить достаточный объем страховых премий для обеспечения устойчивого финансового положения.

В течение последних нескольких лет практически отсутствовало предложение новых страховых продуктов и услуг, инновационных идей по новым видам добровольного страхования.

На фоне роста ценовой конкуренции, перераспределения страховых премий, сегментации страхового рынка, исходя из рентабельности страховых операций, вне страховой защиты оказались многие потенциальные потребители страховых услуг (например, граждане, проживающие в сельской местности, малые предприятия и др.).

Развитие страховой отрасли сдерживается невысоким уровнем страховой культуры и страховой грамотности потребителей страховых услуг, крайне низким спросом на страховые услуги. Страховщики и их профессиональные объединения не уделяют должного внимания пропаганде страхования, разъяснению условий страхования и его преимуществ по сравнению с иными финансовыми институтами.

Таким образом, можно выделить ряд проблем:

снижение качества выполнения обязательств страховщиками по договорам страхования перед страхователями;

низкий уровень оказания посреднических услуг потребителям: страховые посредники редко выступают в интересах страхователей и в качестве консультантов, чаще в качестве продавцов, при этом растут размеры получаемых ими от страховщиков комиссионных вознаграждений;

налогообложение страхователей - потребителей страховых услуг, не способствует проявлению их страховых интересов;

ограниченность предложений страховых услуг, ориентированных на различные категории потребителей;

низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом;

наличие неконкурентных действий, высокий уровень концентрации на рынке страховых услуг;

пренебрежение правами и законными интересами страхователей со стороны отдельных страховщиков, отсутствие уполномоченного по защите прав и интересов потребителей страховых услуг (физических лиц);

увеличение числа профессиональных объединений страховщиков (ассоциаций), в том числе за счет создаваемых под конкретные виды страхования, делает представление интересов отрасли дорогостоящим и недостаточно эффективным;

повышение уровня расходов на ведение дела и управленческих расходов в объеме страховой премии, влияющих на исполнение обязательств по договорам страхования, снижение рентабельности и эффективности деятельности;

недостаточно развитая сеть продаж страховых продуктов страховщиками и несовершенство способов заключения договоров страхования;

страхование жизни сдерживается низким уровнем доходов страхователей, высоким уровнем инфляции и высокими ставками банковских депозитов, не дающими преимуществ страхованию жизни по сравнению с иными инструментами накопления;

недостаточное участие страховщиков в возмещении убытков по катастрофическим рискам, тогда как большая часть средств возмещается из федерального бюджета и бюджетов субъектов Российской Федерации.

Концентрация и лидеры в страховании жизни

Рассмотрим более детально сегмент страхования жизни. Кризис, как правило, высвечивает те участки, которые мы не видим или предпочитаем не замечать в «хорошие времена». В рамках этого кризиса водораздел между разными группами компаний, преследующими разные цели и реализующими разные стратегии на рынке, становится глубже. Вновь активизируются операции, которые не относятся к классическому страхованию жизни.

Высокая концентрация в страховании жизни в целом сохраняется. В IV квартале 2010 года произошло некоторое ее снижение: на долю 20 страховщиков-лидеров пришлось 86% премии по страхованию жизни, кварталом ранее эта доля составляла 90%. Отечественный сегмент страхования жизни, как и других стран мира, более концентрирован, чем рынок общего страхования, где по итогам IV квартала 2010 года двадцатка лидеров собрала 59% премии. Исходя из специфики бизнеса четко прослеживается разделение компаний на расширяющие и сокращающие свой бизнес. В последнем квартале прошлого года перевес был на стороне «растущих» компаний: 60% страховщиков увеличили объем премии, собранной по страхованию жизни.

Доля неклассических операций в этом сегменте составила 13% по итогам IV квартала 2010 года. В таблице представлены крупнейшие компании, которые с точки зрения информационной прозрачности более открыты, чем остальные.

Для отечественного рынка наиболее болезненным остается вопрос информационной открытости страховщиков. Даже у крупнейших 20 компаний, отобранных нами, ситуация недостаточно хороша. 6 из 20 страховщиков, представленных в таблице 2, не имеют собственного интернет-сайта. Лишь у двух компаний в открытом доступе размещены правила страхования по продуктам страхования жизни, у восьми страховщиков вообще отсутствует информация о страховых продуктах. Только у двух страховщиков есть на сайте страховой калькулятор.

В целом, потенциальные источники, размещенные на сайтах компаний, объективно не отражают информацию о финансовом положении страховых компаний, а более походят на рекламные ресурсы.

Компании, представленные в таблице, практически полностью дают характеристику этого сегмента. В целом, четырнадцать из рассматриваемой двадцатки компаний увеличили объем собранной страховой премии в 1,1-2 раза. Показательной оказалась лидирующая тройка компаний. По объему это треть всех премий по страхованию жизни. Эти компании являются представителями разных групп компаний в данном сегменте и задают тон тенденциям, характерным для этих групп. Так, за небольшим исключением, происходит медленный спад премии по классическим продуктам страхования жизни. Медленный спад, или сокращение объемов премии, в кэптивной группе компаний. Резкое, в разы, сокращение объемов в секторе банковского страхования.

Нельзя пройти мимо того факта, что четверть рынка была подвержена «ошеломляющему» росту от 145% до 9063% объема собранной страховой премии по страхованию жизни. В условиях спада такая динамика не может являться следствием объективных экономических причин и носит субъективный характер в каждом конкретном случае. Здесь в первых рядах компании, для которых не характерна информационная открытость, а также частично кэптивы и компании, осуществляющие неклассическое страхование жизни.

Распределение по группам

В соответствии с экспертной оценкой «Аудиторской компании «Мариллион», в зависимости от позиции компании на рынке и специфики ее бизнеса. В результате структура рынка страхования жизни по итогам IV квартала 2010 года, по нашему мнению, была представлена следующим образом.

Группа страховых компаний |

Доля на рынке страхования жизни в III кв. 2010 г. |

Доля на рынке страхования жизни в IV кв. 2010 г. |

Рыночноориентированные компании со стратегическим участием иностранных страховых или финансовых групп |

19% |

21% |

Компании в составе иностранных финансовых (банковских) групп |

6% |

6% |

Корпоративноориентированные компании с участием иностранного капитала |

3% |

4% |

Рыночноориентированные компании без участия иностранного капитала |

11% |

14% |

Компании в составе российских ФГ |

26% |

16% |

Кэптивные компании российских ФПГ |

25% |

26% |

Завершающие операции по страхованию жизни |

1% |

1% |

Остальные компании |

9% |

13% |

Таблица 4. Распределение премии по страхованию жизни по группам страховщиков

Наибольшие изменения произошли в двух группах: резкое снижение премий, собираемых компаниями из группы в составе российских ФГ, и существенный рост доли «остальных компаний». Здесь налицо снижение объемов в рамках банковского страхования и рост операций неклассического страхования жизни. К основным тенденциям развития рынка страхования жизни по итогам IV квартала 2010 года и года в целом можно отнести:

- сокращение объемов премии у кэптивных компаний российских ФПГ за счет уменьшения расходов предприятий на страхование своих сотрудников;

- сокращение объемов премий у компаний в составе российских финансовых групп, исключая страховщиков при государственных банках, за счет сокращения объема банковского страхования;

- рыночноориентированные страховые компании со стратегическим иностранным участием определяют развитие классического рынка страхования жизни, демонстрируя преимущественно небольшое сокращение объема собираемой премии;

- сохраняется большое количество компаний, завершающих операции на рынке страхования жизни, при этом объем собираемой ими премии по страхованию жизни невелик;

- происходит увеличение доли неклассических страховых операций на рынке страхования жизни, как среди рыночных компаний, так и среди страховщиков, достаточно давно осуществляющих данные операции.

Потенциальный рост страхования жизни может быть скрыт только в достаточно узком сегменте страхователей, обладающих значительными финансовыми ресурсами и рассматривающих консервативные продукты компаний со стратегическим участием иностранного капитала страховщиков - лидеров мирового страхового рынка как надежное вложение капитала в условиях дефицита надежных финансовых инструментов.