Тема 3.

СТРАХОВІ РИЗИКИ ТА ЇХ ОЦІНКА

Лекція 1

3.1 Поняття та економічна суть страхових ризиків

3.2 Класифікація та характеристика ризиків у страхуванні

3.3 Структура тарифної ставки

Лекція 2

3.4 Управління ризиками

3.5 Основні методи зниження і запобігання ризиками

3.6 Постанова від 23 лютого 2011 р. № 131 «Про затвердження Положення про управління ризиками, пов’язаними з наданням державних гарантій, та розподіл таких ризиків між державою, кредиторами і позичальниками

3.1. Поняття та економічна сутність страхових ризиків

Ризик пов'язують, перш за все, з розумінням небезпеки, загрози, ненадійності, азарту, невизначеності, невпевненості, збитку. Ризик є передумовою виникнення страхових відносин, без нього не існує страхування, бо без ризику немає страхового інтересу. Ризик визначає межі страхового захисту. За своїм змістом ризик є подією з негативними, особливо невигідними економічними наслідками, які можуть виникнути в майбутньому в будь-який момент у невідомих масштабах (рис. 3.1).

Власне фактор ризику і необхідність покриття можливої шкоди в результаті його прояву викликають потребу в страхуванні. Через страхування будь-яка людська діяльність захищена від випадковостей.

У

страхуванні ризики класифікують на

дві великі групи:

страхові

(підлягають

страхуванню)

нестрахові

(не

підлягають страхуванню)

Рис. 3.1. Групи ризиків у страхуванні

Законі України "Про страхування" страховий ризик визначає як певну подію, на випадок якої проводиться страхування і яка має ознаки ймовірності та випадковості настання.

Термін "ризик" походить від грецьких слів ridsikon, ridsa, що означає "скеля". Окремі дослідники вважають, що слово "ризик" прийшло в європейські мови з іспанської або португальської, адже саме так давні мореплавці називали підводні скелі, які загрожували загибеллю їхнім кораблям.

Найбільш численну групу складають страхові ризики, тобто ті, які можна застрахувати. Щоб встановити, чи є даний ризик страховим застосовують такі критерії:

ризик, що включається в розмір відповідальності страховика, має бути з високим рівнем ймовірності;

ризик має виступати як випадковий, тобто небезпека не повинна бути відома ні в просторі, ні за часом, ні за розміром;

настання страхового випадку, яке виражається в реалізації ризику, не повинно залежати від волевиявлення страховика або інших зацікавлених осіб;

страхова подія не може мати розмірів катастрофічного лиха, тобто охоплювати масу об'єктів у рамках величезної страхової сукупності, спричинюючи масові збитки.

Сукупність страхових ризиків складає обсяг страхової відповідальності за договором страхування, який виражається за допомогою страхової суми договору. Ціна ризику в грошовому виразі оцінюється тарифною ставкою, яка, переважно, розраховується на 100 грошових одиниць страхової суми або в процентах до її абсолютної величини.

При ймовірності 1 – існує стовідсоткова гарантія того, що певна подія станеться, а при ймовірності 0 – можна стверджувати про неможливість її настання. Чим менша вірогідність ризику, тим легше й дешевше можна організувати його страхування. Значна ймовірність ризику передбачає високу вартість страхового захисту. Умовами появи будь-якого ризику є ризикові обставини. Усі вони, взяті у єдності та взаємодії, визначають ситуацію ризику, що характеризує природний стан об'єкта страхування й оточення, в якому він знаходиться.

Ризикові обставини дозволяють оцінити можливість настання певної події в майбутньому. Проте тільки одна або декілька ризикових обставин призводять до реалізації ризику, що означає настання страхового випадку.

Страховий випадок – це подія, передбачувана договором страхування або законодавством, яка відбулася, і з настанням якої виникає обов'язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій особі або третій особі.

Страховий випадок може мати місце стосовно одного або безлічі об'єктів страхування в межах певної страхової сукупності, що призводить до кумуляції ризику, тобто викликає катастрофічний ризик.

Основні характеристики ризику, які мають важливе значення для страхування відображені на рис. 3.2.

Характеристики

ризику

частота

настання події щодо місця та часу

важкість

наслідків (величина збитку)

Рис. 3.2. Основні характеристики ризику

Частота настання події щодо місця та часу – визначає ступінь настання

страхових випадків за тим чи іншим видом страхування. Розраховується як відношення числа страхових випадків до кількості договорів страхування або кількості застрахованих об'єктів за певним видом страхування;

Об'єкти, що пропонуються на страхування, відрізняються різним ступенем небезпеки. На практиці спостерігаються періоди різкого підвищення страхового ризику, коли значно зростає кількість несприятливих подій із негативними наслідками.

Важкість наслідків (величина збитку) – визначається як матеріальний зби-

ток, нанесений страхувальнику внаслідок страхового випадку. На основі величини збитку (із врахуванням системи страхового забезпечення) виконуються розрахунки страхового відшкодування.

3.2. Класифікація та характеристика ризиків у страхуванні

Сукупність страхових ризиків становить обсяг страхової відповідальності згідно договору страхування, що виражається за допомогою страхової суми договору.

Щоб встановити чи є певний ризик страховики застосовують наступні критерії:

ризик, що включається в розмір відповідальності страховика, має бути з

високим рівнем ймовірності;

ризик має виступати як випадковий, тобто небезпека не повинна бути

відома ні в просторі, ні у часі, ні за розміром;

настання страхового випадку, яке виражається в реалізації ризику, не по-

винно залежати від волевиявлення страховика або інших зацікавлених осіб;

страхова подія не може мати розмірів катастрофічного лиха, тобто

охоплювати масу об'єктів у рамках величезної страхової сукупності, спричиняючи масові збитки.

Сукупність критеріїв за якими класифікують ризик зображені на рис. 3.3.

Критерії

класифікації ризиків

Причина

Об’єкт

Величина

Наслідок

Рис. 3.3. Критерії класифікації ризиків

Згідно з критерієм причини ризики поділяють на природні (злива, ураган, буря, снігопад, землетрус, град, циклон, виверження вулканів, посухи) та антропогенні (пожежі, вибухи, аварії, нещасні випадки, катастрофи).

Згідно з критерієм об’єкта ризики поділяються на майнові та особові (рис. 3.4).

Об’єкти

ризиків

Особові

(нематеріальні)

Майнові

(матеріальні)

Нерухоме

майно

Здоров’я

Життя

Рухоме

майно

Багаж

і вантаж

Домошнє

мойно

Рис. 3.4. Класифікація ризиків за об’єктами

Згідно з критерієм величини ризики поділяють на великі та масові. До великих ризиків віднесені ті ризики, які генеруються в найбільш ризикогенних галузях господарської діяльності. Це транспортні та повітряні ризики, ризики кредиту і застави, ризики загальної відповідальності та майнові, що виявляють на великих підприємствах. Масовими визначаються такі ризики, які немає підстави відносити до великих.

Згідно з критерієм наслідків ризики поділяють на чисті та спекулятивні. При чистих ризиках наслідок випадкової події завжди альтернативний: збитки або їх відсутність. До чистих ризиків відносять такі: природні, екологічні, транспортні, виробничі, торгові, комерційні. Спекулятивні ризики, як правило, виникають при азартних іграх, лотереях, які не потребують страхового захисту, бо передбачають можливість не лише втрат, а й прибутків. До спекулятивних ризиків відносять: фінансові, інвестиційні, пов’язані з купівлею грошей.

За кількісними параметрами (величиною збитку) ризики можуть утворювати певний ряд (рис. 3.5).

Класифікація

ризиків за величиною збитків:

Катастрофічні

Великі

Середні

Малі

Незначні

Звичайні

Рис. 3.5. Класифікація ризиків за кількісними параметрами

Поділ ризиків за їх величиною має важливе практичне значення з точки зору єдиної методології обслуговування ризиків різних категорій. Особливістю катастрофічних ризиків е великомасштабність негативних наслідків, неможливість їх передбачення та розрахунку. Причинами катастрофічних ризиків можуть бути як прояви природних катаклізмів (землетруси, циклони, виверження вулканів, повені та інші стихійні лиха), так і різні види людської діяльності (політичної, економічної, винахідницької та ін.).

У загальному розмежуванні ризиків виділяють такі їх групи:

Політичні ризики пов'язані з непередбачуваними діями, заходами чи акціями законодавчих або виконавчих органів влади, іноземних держав щодо конкретної суверенної держави, підприємств або приватних осіб цієї держави.

Екологічні ризики пов'язані зі забрудненням довкілля і зумовлені діяльністю людини у виробництві.

Транспортні ризики поділяють на ризики каско (страхуванні! різноманітних транспортних засобів) і карго (страхування вантажів, що перевозяться різними видами транспортних засобів).

Технічні ризики проявляються як аварії внаслідок раптового виходу з ладу машин, обладнання, збою в технології виробництва. Вони мають універсальний характер, можуть нанести збитки майну, життю, здоров'ю людей та майновим інтересам юридичних осіб. Технічні ризики можуть проявлятися як промислові ризики, будівельно-монтажні тощо.

3.3. Склад та структура тарифної ставки

Актуарні розрахунки є основою визначення страхових тарифів.

Страховий тариф визначається як ставка страхового внеску з одиниці страхової суми за визначений період страхування, яка забезпечує страховику формування страхових резервів, достатніх для виплати страхових відшкодувань і страхових сум, та коштів, необхідних для розвитку страхової компанії. Тобто страховий тариф – це ціна страхової послуги.

Розмір страхової премії (страхового платежу, страхового внеску) встановлюється під час укладання договору страхування і залишається незмінним протягом строку його дії, якщо інше не визначено умовами договору страхування. За добровільними видами страхування структуру тарифної ставки визначає сам страховик (як правило, норма витрат на ведення справи складає не більш 50 %), а при проведенні обов'язкових видів страхування існують певні обмеження.

За одиницю страхової суми в страховій практиці прийнято брати 100 грошових одиниць (гривень).

Для зручності опанування сутністю тарифної ставки її можна ототожнювати з відсотками зі страхової суми. Тобто якщо тариф становить, наприклад, 2,56, то цю величину можна трактувати або як 2,56 грн. зі 100 грн. страхової суми, або як 2,56% зі всієї страхової суми.

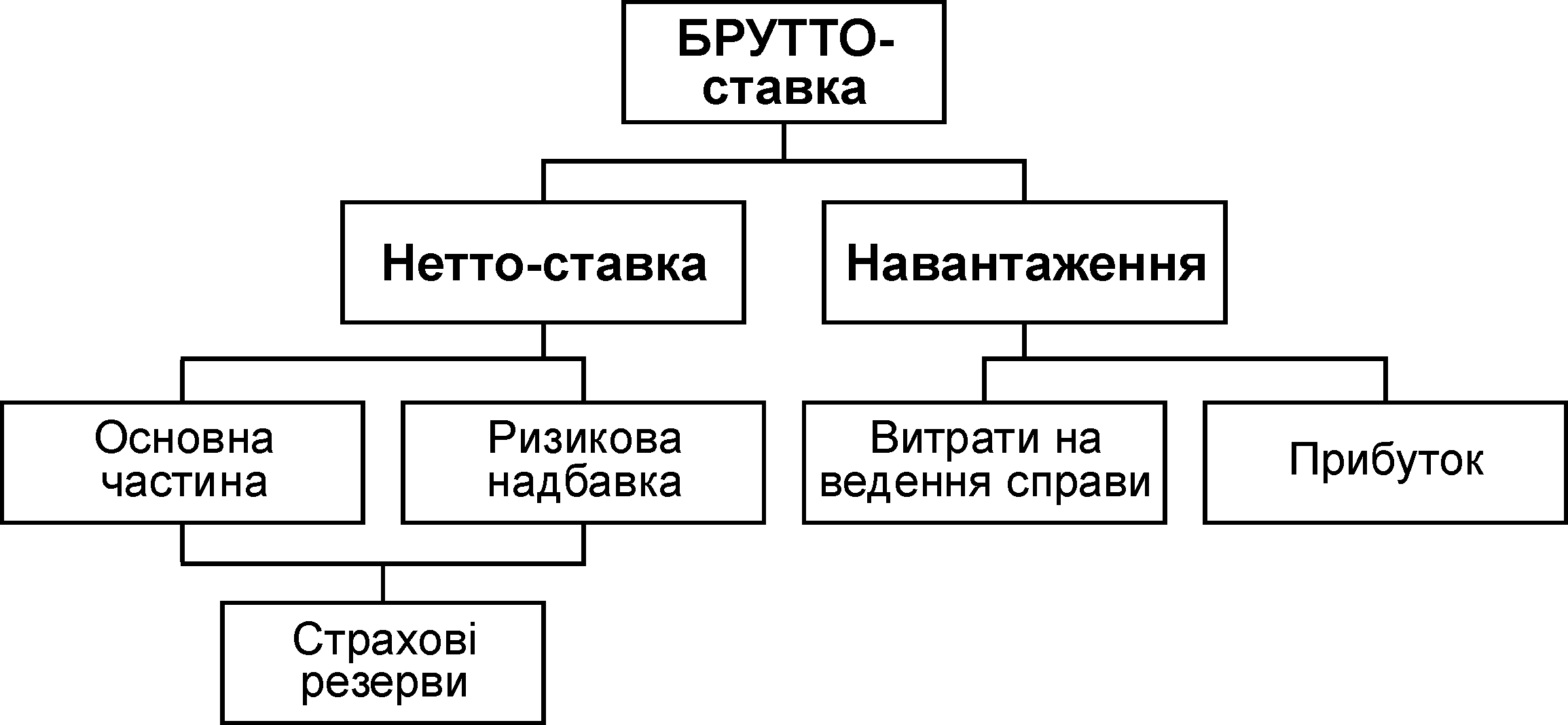

Тарифну ставку, що становить основу страхового внеску, називають брутто-ставкою. Вона складається з нетто-ставки і навантаження (рис. З.6.).

Рис. 3.6. Структура страхового тарифу

Нетто-ставка виражає ціну страхового ризику і є основною частиною страхового тарифу. Вона призначена для виплати страхового відшкодування і страхових сум та формування страхових резервів. Нетто ставка складається з двох частин – основної частини та ризикової надбавки, яка враховує фактори, які викликають розходження в ймовірності збитку.

Якщо умови страхування даної групи ризиків містять кілька видів страхової відповідальності, то сукупна нетто-ставка може складатися із суми окремих нетто-ставок.

Навантаження призначене для відшкодування витрат страховика, пов'язаних з проведенням страхування, а також для забезпечення одержання страховиком прибутку. Навантаження становить меншу частину брутто-ставки (залежно від форми і виду страхування становить від 6 до 40%).

Головний елемент навантаження – витрати на ведення справи. (докладно розглянуто в темі 11).

При укладанні договору андеррайтер (фахівець з оцінки ризику), встановлює страховий тариф для конкретного договору страхування. З цією метою він використовує базовий тариф та поправочні коефіцієнти до нього, які враховують не тільки рівень ризику, але й умови договору страхування. Процедуру встановлення тарифу для конкретного договору страховики називають «котируванням ризику».

Для кращого розуміння того, як впливають різноманітні ситуації на розмір страхового тарифу, розглянемо кілька прикладів.

1. Будівля, яка страхується від вогню, знаходиться поруч з пожежною частиною. У цьому випадку середня страхова виплата буде меншою (пожежники швидше зможуть загасити пожежу, збитки будуть меншими), що відповідно зменшує страховий тариф.

2. Термін дії договору страхування – 6 місяців. Ймовірність настання страхового випадку за півроку менше, ніж за рік, тому страховий тариф буде меншим.

3. Умовами договору страхування передбачено безумовну франшизу. Середня страхова виплата буде менше на цю франшизу, за рахунок чого страхова тарифна ставка зменшується.

4. Чоловік віком 55 років укладає договір страхування здоров'я на випадок хвороби. Ймовірність настання страхового випадку та середня страхова виплата для віку, більшого за середній, збільшуються. Тому тариф повинен бути більшим, ніж середній базовий.

5. Страхова компанія планує збільшити кількість договорів страхування. Це вплине на ризикову надбавку. Вона буде меншою, ніж при невеликій кількості договорів страхування. Більша кількість договорів підвищує надійність страхового портфелю, тому надбавка зменшується. Постійні витрати компанії залишаються практично на тому ж рівні, але на один договір страхування частка цих витрат буде меншою, тому зменшується і навантаження. Таким чином, страхова тарифна ставка буде меншою.

6. Страхова компанія вносить зміни до правил страхування від нещасних випадків. Відсоток виплати за кожен день непрацездатності зменшується з 0,3 до 0,25 відсотків. У цьому випадку зміни торкнуться середньої страхової виплати, тому страховий тариф зменшиться.

Необхідно відмітити, що приклади 5-6 стосуються встановлення актуарієм базового тарифу, а приклади 1-4 – це котирування ризику андеррайтером, при цьому поправки до базового тарифу будуть враховувати рівень ризику (приклади 1 і 4) та умови договору (приклади 2 та 3).

Розрахунок тарифів з ризикових видів страхування

Методика розрахунку тарифів, що подана ділі в страховій практиці застосовується з урахуванням таких умов.

наявність статистики або будь-якої іншої інформації з розглянутого виду страхування.

відсутність спустошливих подій, що впливають одна за одною на наявність страхових випадків.

розрахунок тарифів відбувається при заздалегідь запланованій або відомій кількості договорів, що передбачається укласти зі страхувальниками.

Як

було зазначеного раніше, страховий

тариф, за яким укладається договір

страхування, називається брутто-ставкою

(![]() ).

Брутто-ставка розраховується за формулою:

).

Брутто-ставка розраховується за формулою:

![]() ,

(3.1)

,

(3.1)

де |

Тн – нетто ставка, %; f – доля навантаження у структурі тариф, %. |

Нетто-ставка

(![]() )

складається з:

)

складається з:

![]() ,

(3.2)

,

(3.2)

де |

То – основна частина нетто ставки, %; Тр – ризикова надбавка, %. |

Основою

розрахунку основної частини нетто-ставки

(![]() )

є

збитковість страхової суми, яка залежить

від ймовірності настання страхової

події (q)

та

важкості шкоди (

)

є

збитковість страхової суми, яка залежить

від ймовірності настання страхової

події (q)

та

важкості шкоди (![]() )

(див. попередній параграф) та визначається

за формулою:

)

(див. попередній параграф) та визначається

за формулою:

![]() .

(3.3)

.

(3.3)

Ризикова надбавка впроваджується для того, щоб урахувати коливання показника збитковості страхової суми.

Припустимі два варіанти розрахунку ризикової надбавки:

1. За наявності статистики про страхові відшкодування та можливості відрахування середньоквадратичного відхилення при настанні страхових випадків ризикова надбавка розраховується для кожного ризику:

,

(3.4)

,

(3.4)

де |

– середньоквадратичне відхилення страхового відшкодування, грн. |

2. При відсутності даних про середньоквадратичне відхилення страхового відшкодування ризикова надбавка визначається:

![]() .

(3.5)

.

(3.5)

де |

() – коефіцієнт, що залежить від гарантії безпеки . Його значення береться з табл. 3.1. |

Таблиця 3.1

Значення коефіцієнта , що залежить від гарантії безпеки

|

0,84 |

0,90 |

0,95 |

0,98 |

0,9986 |

() |

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

Приклад:

Страховик проводить страхування від нещасних випадків. Ймовірність настання страхового випадку – 0,05. Середня страхова сума 80 тис. грн.. Середнє страхове відшкодування – 30 тис грн. Кількість укладених договорів – 6000. Частка навантаження в тарифній ставці – 24%. Середнє квадратичне відхилення – 8 тис. грн. Визначити тарифну ставку при гарантії безпеки 0,95.

Рішення: 1. Визначаємо основну частину нетто-ставки:

2. Визначаємо ризикову надбавку:

3. Визначаємо нетто-ставку:

4. Визначаємо брутто-ставку:

|

Приклад: Розрахувати розмір тарифної ставки з майнового страхування при гарантії безпеки 0,95, виходячи з наступної наявної інформації за попередній період діяльності страховика: Всього було застраховане об'єктів: 1500 Розмір страховий суми складав: по 548 об'єктах – 8 тис. грн.; по 725 об'єктах – 11 тис. грн.; по 227 об'єктах – 15 тис. грн.; У результаті страхових подій постраждало об’єктів: 34 Розмір сплаченого страхового відшкодування склав: у 12 випадках (з 548) – 70% від страхової суми; у 15 випадках (з 725) – 50% від страхової суми; у 7 випадках (з 227) – 18% від страхової суми. Частка навантаження в структурі тарифу складає 22%. Рішення: 1. Визначаємо ймовірність настання страхового випадку:

2. Визначаємо середнє страхове відшкодування на один об’єкт:

3. Визначаємо середню страхову суму на один об’єкт:

4. Визначаємо основну частину нетто-ставки:

5. Визначаємо ризикову надбавку:

6. Визначаємо нетто-ставку:

7. Визначаємо брутто-ставку:

|

.

.

Особливості розрахунку тарифних ставок зі страхування життя

Розрахунок тарифних ставок зі страхування життя має певні особливості, що пов’язані з об’єктом страхування. Цим об’єктом є життя людини, що постійно перебуває під ризиком різних небезпек, останньою з яких може бути і смерть застрахованого. Тому страхування життя передбачає страховий захист майнових інтересів застрахованої особи (або його вигодонабувача) шляхом страхових виплат при його дожитті до визначеного віку або закінчення терміну дії договору, а також у випадку смерті.

Ймовірність дожити до певного віку або закінчення терміну дії договору залежить в першу чергу від віку застрахованого в момент страхування і терміну дії договору страхування життя.

На підставі масових даних демографічної статистики та теорії ймовірності виявлена залежність смертності від віку, винайдені необхідні формули для розрахунків. За спеціально розробленою методикою з використанням цих формул складаються так звані таблиці смертності. Ці таблиці періодично перераховуються у зв’язку зі зміною показників смертності населення. Вона містить конкретні цифри смертності для кожного віку (в повних роках) в розрахунку на 100 тис. населення с послідовним зменшенням тих, що доживають при переході з однієї вікової групи в іншу, що має вік більший на один рік.

Тобто, таблиці смертності – це впорядкований ряд взаємопов’язаних величин, що характеризують зменшення з віком деякої сукупності народжених унаслідок смертності.

Таблиця смертності має такий вигляд (табл. 3.2).

До основних показників таблиці належать:

х – однорідні вікові групи населення;

l x – кількість осіб, що доживає до кожного наступного віку;

Для зручності використання до таблиці також включено:

d x – кількість осіб, що помирає при переході від віку х до віку х +1:

![]() (3.6)

(3.6)

q x – ймовірність смерті особи при переході від віку х до віку х +1:

![]() (3.7)

(3.7)

p x – ймовірність дожиття до віку х +1:

![]() (3.8)

(3.8)

Таблиця 3.2

Таблиця смертності (гіпотетичний приклад)

Х |

l x |

d x |

q x |

p x |

0 |

100000 |

1821 |

0,0182 |

0,9818 |

1 |

98179 |

179 |

0,0018 |

0,9982 |

… |

… |

… |

… |

… |

40 |

88488 |

722 |

0,0082 |

0,9918 |

41 |

87766 |

767 |

0,0087 |

0,9913 |

42 |

86999 |

817 |

0,0094 |

0,9906 |

43 |

86182 |

872 |

0,0101 |

0,9899 |

44 |

85310 |

931 |

0,0109 |

0,9891 |

45 |

84379 |

994 |

0,0118 |

0,9882 |

46 |

83385 |

1058 |

0,0127 |

0,9873 |

47 |

82327 |

1119 |

0,0136 |

0,9864 |

48 |

81208 |

1174 |

0,0145 |

0,9855 |

49 |

80034 |

1223 |

0,0153 |

0,9847 |

50 |

78811 |

1260 |

0,0160 |

0,9840 |

… |

… |

… |

… |

… |

99 |

133 |

59 |

0,4436 |

0,5564 |

100 |

74 |

35 |

0,4730 |

0,5270 |

Слід зауважити, що p x + q x = 1.

Достовірність та математична точність даних таблиць смертності дозволяє використовувати їх для розрахунку нетто-ставок за видами страхування життя.

Уже було сказано, що особливою рисою договорів страхування життя є їх довгостроковість. Страхувальники сплачують або всю суму страхової премії відразу при укладанні договорів, або (що буває значно рідше) упродовж усього терміну страхування. Таким чином, утворюється великий проміжок часу від моменту надходження страхових платежів до моменту виконання зобов'язань.

Страхова компанія отримує в своє розпорядження значні суми тимчасово вільних коштів страхових резервів, які, згідно з чинним законодавством, можуть використовуватись страховиками у фінансовій та інвестиційній діяльності та забезпечувати додатковий прибуток. Тому при визначенні нетто-ставки страхова компанія повинна врахувати цей доход. Чим вища норма доходності, тим менша нетто-ставка.

У ст. 9 Закону України «Про страхування» зазначено, що в договорі страхування життя величина інвестиційного доходу не повинна перевищувати 4% річних.

Однак у даному випадку діє принципово інша схема нарахування відсотків, ніж нараховують банки своїм клієнтам на депозитні вклади, тобто шляхом приєднання до суми вкладу суми нарахованих відсотків. Страхові компанії діють дещо по-іншому.

Приклад: На підставі таблиці смертності розрахувати для особи у віці 45 років: а) ймовірність прожити ще один рік; б) ймовірність померти впродовж наступного року життя; в) ймовірність прожити ще два роки; г) ймовірність померти впродовж наступних двох років; д) ймовірність померти на третьому році життя у віці 48 років.

Рішення: а) ймовірність прожити ще один рік:

б) ймовірність померти впродовж наступного року життя:

в) ймовірність прожити ще два роки:

г) ймовірність померти впродовж наступних двох років:

д) ймовірність померти на третьому році життя у віці 48 років:

|

Вони враховують отриманий страхувальником доходи при укладенні договору страхування життя шляхом попереднього зменшення своїх фінансових зобов'язань. Тому перед страховиків компаніями постає завдання обчислити суму, яка повинна бути внесена на поточний момент для того, щоб через визначений договором термін мати потрібну страхову суму. Визначення невідомої величини здійснюється за допомогою дисконтування, що дає змогу обчислити поточну вартість майбутньої виплати.

Тарифні ставки за договорами страхування життя бувають одноразовими та річними.

Одноразова ставка припускає сплату внеску на початку терміну страхування. При такій формі сплати внеску страхувальник відразу при укладанні договору виконує свої зобов’язання перед страховиком.

Річна ставка припускає поступову сплату фінансових зобов’язань страхувальника перед страховиком. Внески сплачуються раз на рік. Для сплати внесків може також бути надана ще і помісячна розстрочка.

Одноразова нетто-ставка зі страхування на дожиття для особи у віці х-років при терміну страхування років n-років в розрахунку на одиницю (100 грн.) страхової суми (або відсотках) (nEx) визначається за формулою:

![]() (3.9)

(3.9)

де |

Lx+n – |

кількість осіб, що доживає до віку x+n (за даними таблиці смертності); |

Lx – |

кількість осіб, що підлягає страхуванню (які досягли віку x-років зі 100 тис. народившихся; |

|

Vn – |

дисконтний множник, що визначається за формулою: |

![]() (3.10)

(3.10)

де |

i – |

норма доходності інвестицій; |

n – |

термін страхування. |

Одноразова нетто-ставка зі страхування на випадок смерті на певний термін (nAx) визначається за формулою:

![]() (3.11)

(3.11)

де |

dx , dx+1 , dx+n-1 – |

кількість осіб, що вмирає при переході від x-років до віку x+n по роках за термін страхування. |

На практиці частіше всього договори страхування життя мають змішаний характер, тобто поєднують у собі страхування як на випадок смерті так і на випадок дожиття. Тому одноразова нетто-ставка в цьому випадку дорівнює сумі розрахованих нетто-ставок:

![]() (3.12)

(3.12)

Брутто-ставка визначається за формулою 3.12, тобто:

.

де |

f – доля навантаження у структурі тариф, %. |

Приклад: Розрахувати одноразову брутто-ставку для страхувальника у віці 45 років, що застрахований за змішаним страхуванням життя терміном на три роки. Норма доходності – 4%. Частка навантаження у брутто-ставці – 5%.

Рішення: 1. Визначаємо одноразові нетто-ставки: а)на дожиття:

б) на випадок смерті:

в) зі змішаного страхування життя:

2. Визначаємо одноразову брутто ставку при змішаному страхуванні життя:

|

|

;

; ;

;

Одноразовий тариф не завжди є зручним для страхувальника. Більшість із них віддають перевагу довшому терміну виконання своїх зобов'язань. Тому в страхуванні життя використовуються не одноразові нетто-ставки, а нетто-ставки розстроченого характеру (річні, щомісячні, щоквартальні).

Для розрахунку річної нетто-ставки страхові компанії використовують спеціальні коефіцієнти розстрочки, величина яких залежить від норми доходності, віку страхувальника (застрахованого) та терміну сплати внесків. При цьому сума річних нетто-ставок буде більшою за суму одноразової нетто-ставки, оскільки страхова компанія отримує у своє розпорядження меншу суму грошей і, як наслідок, втрачає частину інвестиційного доходу.

У правилах страхування страхові компанії вказують щомісячні внески (з урахуванням навантаження), які визначають діленням річних внесків на 12.

На практиці для спрощення розрахунків страхових тарифів використовують спеціальні показники – комутаційні числа, які враховують зв'язок між даними таблиці смертності та дисконтуючими множниками при завданому рівні доходності.

3.4. Управління ризиками

Протягом багатьох років суспільно-господарською практикою вироблено методи і форми ефективної протидії ризикам та ліквідації їхніх негативних наслідків. Водночас відчувалася потреба системного підходу до вибору форм протидії ризикам як детермінантів їхньої оптимізації. Логічна послідовність у здійсненні ефективніших форм антиризикової діяльності була запропонована багатьма спеціалістами ще на початку XX ст. Визначені ними форми обмеження та ліквідації ризиків зводилися до деяких дій (рис. 3.7).

Наведений троїстий поділ антиризикової діяльності був повсюдно визнаний фахівцями за такий, якому властиві ознаки системності та комплексності. Згодом названі методи антиризикової боротьби були трансформовані у специфічні функції страхування.

Форми

обмеження та ліквідації ризику

Запобігання

появі випадкових подій, які формують

ризикові ситуації в суспільному житті.

Подолання

(репресія) випадкових подій, появі яких

усе ж не вдалося запобігти.

Задоволення

потреб, які виникли внаслідок дії ризику

(компенсація втрат, збитків).

Рис. 3.7. Форми обмеження та ліквідації ризику у страхуванні

Розвиток економічної, страхової науки засвідчив, що антиризи-кова діяльність має ґрунтуватися на залученні значно ширшого кола інструментів управління. Їхній склад та послідовність застосування визначаються багатьма чинниками, які впливають на господарський процес чи стан суспільного буття.

Найповніша сукупність послідовних заходів антиризикової діяльності, застосування яких має комплексний, системний характер, у сучасній економічній теорії та практиці визначається терміном англомовного походження - "Ризик-менеджмент" (risk management), тобто управління ризиками у його найширшому розумінні. Як система, ризик-менеджмент утворюється з ряду послідовних етапів, які, у свою чергу, складаються з низки різноманітних заходів організаційно-фінансового характеру (рис. 3.8).

Етапи

управління ризиком

І.

Аналіз ризику

ІІ.

Контроль за ризиком

ІІІ.

Фінансування ризику

Рис. 3.8. Головні етапи управління ризиком

Аналіз ризику є комплексним етапом, протягом якого передбачається послідовна кваліфікація та квантифікація ризику, а саме:

- діагностика, або ідентифікація, ризиків (кваліфікація);

- оцінювання ризиків кількісними методами (квантифікація);

- визначення послідовності наступних дій на підставі загальної оцінки ризику в даній конкретній ситуації.

Діагностика ризиків будується на послідовно здійсненій ідентифікації та оцінці ризиків. Основними методам кваліфікаційного аналізу ризиків є такі: аналіз спостережень за виробничою діяльністю; аналіз свідчень працівників; аналіз організації об’єкта дослідження; аналіз окремих контрольних перевірок.

Контроль над ризиками здійснюється різними способами: зменшенням ризику; обмеженням ризику; розсіюванням ризику; уникненням ризику.

Фінансування ризику полягає у використанні різних джерел коштів для покриття його наслідків. Фінансування ризиків здійснюється двома методами: самофінансуванням та переданням ризику іншому господарському об’єкту

Управління ризиком (ризик-менеджмент) – процес прийняття і виконання управлінських рішень, які мінімізують несприятливий вплив на організацію або облік збитків, спричинених випадковими подіями.

До ключових слів у цьому визначенні належать такі:

o процес - управління ризиком не є одномоментним актом, воно повинне бути "вбудоване" в загальний процес прийняття управлінських рішень;

o випадкові події - управління ризиком пов'язані з непередбаченими подіями (реалізацією економічного ризику), про настання яких не можна знати заздалегідь з цілковитою достовірністю;

o несприятливий вплив - випадкові події важливі не самі по собі, а лише тоді, коли наслідки цих подій негативно впливають на результати діяльності досліджуваної особи або організації;

o мінімізують - результатом управлінських зусиль повинне бути зниження негативного ефекту, спричиненого не передбачуваними подіями (реалізацією економічного ризику).

Управління ризиками в страхуванні виділяє два основні напрями (рис. 3.9).

Напрями

управління ризиками

Управління

ризиками страхувальника

Управління

ризиками страховика (страхової компанії)

Рис. 3.9. напрями управління ризиками в страхуванні

Особливість управління ризиками страхової діяльності пов'язана з особливістю ризиків, що супроводжують діяльність страховика. Аналіз ризиків свідчить про необхідність різнобічних підходів до розроблення такого управління. Окремо слід виділити управління ризиками страхувальників, особливо на етапі укладання договору страхування (рис. 3.10).

Управління

ризиками страхувальника передбачає

наступні етапи:

Ідентифікація

схильності до ризику

Оцінювання

ризику

Вибір

методів управління ризиком і їх

застосуванням

Рис. 3.10. етапи управління ризиками страхувальника

Ідентифікація ризику слід розглядати, як аналіз зовнішніх і внутрішніх причин виникнення невизначених економічних ситуацій, збитків.

Таким чином, ідентифікація ризику включає два завдання:

1) виявлення ризику (виявлення можливих причин).

2) визначення причин ризиків (виявлення діючих причин).

Виявлення ризику – це визначення можливих причин, що можуть викликати збиток.

Для цього застосовуються засоби:

аналіз організаційної схеми підприємства;

аудит бухгалтерських та інших звітів;

аналіз схем технологічних потоків;

аналіз взаємодії структурних підрозділів підприємства методом "вхід

— вихід".

Визначення причин ризиків – це виявлення діючих причин, що призводять до ризику, збитку.

Для цього застосовуються засоби:

розроблення контрольних списків причин ризиків;

аналіз загроз (розглядаються потенційні джерела збитків і формується пе-

релік можливих загроз для бізнесу);

аналіз подій — розгляд подій, що можуть спричинити проблеми в бізнесі,

дослідження причин цих подій і наслідків від них.

Страхування та розмір ризику тісно взаємопов’язані. Правильна оцінка розміру ризику дає можливість визначити величину необхідного страхового фонду, а значить, і можливості відшкодування збитків (рис. 3.11).

Для

оцінки ризику застосовують такі

способи:

Якісні

Кількісні

Аналіз

фінансового стану підприємств

Рис. 3.11. Способи оцінки ризику у страхуванні

Якісна оцінка – визначаються можливі види ризику, а також чинники, що впливають на рівень ризику при виконанні визначеного виду діяльності. Зазвичай, якісний аналіз підприємницького ризику проводиться на стадії розроблення бізнес-плану.

Кількісні засоби оцінки ризику:

статистичний метод,

метод експертних оцінок,

метод використання аналогів,

метод відносного оцінювання ризику.

Перелічені методи дають змогу розрахувати кількісні характеристики ризику – ймовірність його настання та розмір можливого збитку.

Статистичний метод – засновано на розрахунку математичного сподівання

(середньозвішеної величини збитку), дисперсії, стандартного відхилення і коефіцієнта варіації, що дає змогу оцінити ризик, пов'язаний не тільки з конкретною операцією, а й з підприємницькою фірмою загалом, проаналізувавши динаміку її прибутків. Страхові ризики кількісно оцінюються шляхом актуарних розрахунків.

Метод експертних оцінок здійснюється шляхом опрацювання інформації досвідчених спеціалістів. Звичайно, експерти супроводжують свої оцінки даними про можливість виникнення різноманітних втрат та вказують їх розміри.

Метод використання аналогів ґрунтується на застосуванні баз даних про ризики аналогічних бізнес-проектів, що опрацьовуються для виявлення залежностей у завершених проектах із метою врахування потенційного ризику при реалізації нового бізнес-проекту.

Вибір методів управління ризиком і їх застосування — останній етап менеджменту ризиків.

Його мета — на підставі якісних і кількісних характеристик ризиків вибрати методи управління ними, щоб усунути ризик або частково його скоротити.

Доцільно виокремити дві групи методів управління ризиками:

Організаційно-технічні.

Фінансово-договірні.

Організаційно-технічні методи управління ризиками мають два напрями: запобігання ризикам і зменшення ризиків. Більш детально ці два напрями будуть розглянуті в питанні 3.5.

Фінансово-договірні методи управління ризиками включають методи самостійного протистояння ризику та передачі ризику у страхування.

Методи самостійного протистояння ризику означають фінансування збитків власним коштом.

До них належать:

створення спеціального внутрішнього фонду (фонду самострахування);

організацію галузевої (кептивної) страхової компанії;

фінансування ризику з поточного бюджету.

Кептивні страхові компанії (captive insurance company) – це компанії, які створюються промисловими, торговельними, банківськими та іншими організаціями з метою задоволення їх потреб у страхових послугах.

3.5. Основні методи зниження і запобігання ризикам

1.Запобігання ризику — це відмова від ризику, тобто від певної діяльності з відповідною втратою прибутку. Цей метод має такі обмеження:

запобігання деяким ризикам не можливе (наприклад, ризикам цвіль-

ної відповідальності);

запобігання одному виду ризику може призвести до виникнення ін-

ших;

можливий обсяг прибутку від здійснення певної діяльності може зна-

чно перевищувати можливі втрати у разі настання ризикової ситуації.

Зменшення ризику – націлені на зменшення ймовірності або обсягу збит-

ків та поділяються на:

організаційні (поділ, об'єднання, диверсифікація);

технічні;

навчання персоналу;

комбінування засобів.

Організаційні методи:

Поділ ризиків — це поділ видів діяльності або активів компанії, що за-

безпечує зменшення максимально можливих втрат за одну подію, але при цьому одночасно зростає кількість випадків ризику, які потрібно контролювати.

2. При об'єднанні ризику він розподіляється між кількома суб'єктами економіки, що робить втрати більш передбаченими, оскільки зростає кількість одиниць, схильних до ризику, і вони перебувають під контролем однієї фірми.

3. Диверсифікація – це розподіл діяльності за різноманітними напрямами, безпосередньо не пов'язаними один з одним, тобто об'єднується поділ видів діяльності із подальшим об'єднанням ризиків. Якщо один вид діяльності буде збитковим, то інший може приносити прибуток, і це забезпечує стійке положення підприємства на ринку.

Метод диверсифікації дає змогу скорочувати виробничі, комерційні й інвестиційні ризики, за винятком тих, що пов'язані з очікуванням кризи або підйому економіки загалом; банківського відсотка; політичні, військові тощо.

Диверсифікація збільшує ризик у разі вкладення коштів в галузь діяльності, у якій знання, інформація й управлінські підходи компанії обмежені.

Технічні методи використовують процедурні засоби і технічні пристрої. Процедурні засоби включають планування і підготування резервних виробничих потужностей; розроблення заходів на випадок аварії; ліквідацію слабких структурних місць на підприємстві. Технічні пристрої знижують імовірність ризиків і обсяг можливих збитків.

Навчання персоналу є необхідним, оскільки людський чинник часто наявний у ризикових ситуаціях. Добре підготовлений персонал запобігає виникненню збитків, а його усвідомлені дії сприяють зменшенню витрат.

При комбінуванні методів здійснюється комплексне одночасне використання усіх або частини перерахованих вище методів. На період реалізації діяльності або конкретного проекту складається план заходів.

3.6. Постанова від 23 лютого 2011 р. N 131 «Про затвердження Положення про управління ризиками, пов'язаними з наданням державних гарантій, та розподіл таких ризиків між державою, кредиторами і позичальниками»

Це Положення визначає цілі, принципи, механізм управління ризиками, пов'язаними з наданням державних гарантій, та розподілу таких ризиків між державою, кредиторами і позичальниками.

Дія цього положення не поширюється на надання державних гарантій за зобов'язаннями суб'єктів господарювання, що виникають внаслідок запозичень від міжнародних фінансових організацій для реалізації проектів розвитку, та суб'єктів господарювання – резидентів, які залучають кредити (позики) під державні гарантії для виконання загальнодержавних програм з подальшим поверненням і обслуговуванням таких кредитів (позик) за рахунок коштів державного бюджету.

У цьому положенні терміни вживаються у такому значенні:

1) гарантійні зобов'язання - зобов'язання держави за

державною гарантією;

2) гарантовані зобов'язання - боргові зобов'язання позичальника, забезпечені державною гарантією;

3) державна гарантія - спосіб забезпечення державою у повному обсязі або частково виконання боргових зобов'язань позичальника перед кредитором;

4) позичальник - суб'єкт господарювання - резидент, виконання боргових зобов'язань якого забезпечується державною гарантією;

5) ризики, пов'язані з наданням державних гарантій (далі - ризики), - можливість настання непередбачених подій (обставин), що призведе до збільшення витрат державного бюджету на виконання гарантійних зобов'язань;

6) управління ризиками - комплекс заходів, спрямованих на

ідентифікацію та проведення оцінки ризиків, їх мінімізацію, а також на здійснення моніторингу рівня зазначених ризиків для зменшення витрат державного бюджету на виконання гарантійних зобов'язань.

До ризиків належить:

Кредитний ризик - ризик, що пов'язаний з невиконанням гарантованих зобов'язань;

Операційний ризик - ризик, пов'язаний з негативним впливом людського і технічного факторів, обставин непереборної сили;

Ризик ліквідності - ризик, пов'язаний з тимчасовою недостатністю коштів у позичальника для виконання гарантованих зобов'язань.

Управління ризиками здійснюється за принципами:

1) безперервності (ідентифікація та оцінка ризиків здійснюються безперервно);

2) економності та ефективності (витрати на управління ризиками не повинні перевищувати можливих витрат державного бюджету на виконання гарантійних зобов'язань);

3) узгодження завдань з управління ризиками із завданнями з управління гарантованим державою боргом;

4) відсутності конфлікту інтересів (не допускається

здійснення відносин, що не відповідають інтересам держави або можуть перешкоджати об'єктивному виконанню обов'язків відповідальної особи);

5) інтеграції (виявлення ризиків забезпечують усі учасники процесу надання державних гарантій);

6) постійного моніторингу (моніторинг рівня ризиків та контроль за результатами виконання заходів з управління такими ризиками здійснюються постійно);

7) повноти характеристики (аналіз явищ, пов'язаних з управлінням ризиками, проводиться всебічно, зокрема із застосуванням статистичних методів);

8) історизму (забезпечення ефективності системи управління ризиками здійснюється шляхом використання результатів порівняльно-історичного аналізу);

9) толерантності (рівень ризику з урахуванням мети надання державних гарантій повинен бути прийнятним для держави);

10) системності (достатність і достовірність інформаційного забезпечення управління ризиками; урахування всіх можливих джерел виникнення ризиків та використання способів впливу на них; розроблення необхідних заходів для вжиття у разі виникнення обставин, що можуть призвести до виконання гарантійних зобов'язань).

Управління ризиками здійснюється з урахуванням відношення гарантованого державою боргу до валового внутрішнього продукту та граничного обсягу надання державних гарантій шляхом:

1) проведення аналізу: доцільності проекту, реалізацію якого передбачається здійснювати за рахунок кредитів (позик), залучених під державну гарантію (далі - проект), з урахуванням його відповідності державним завданням і пріоритетам; самоокупності проекту; фінансового стану позичальника;

2) визначення: частки боргових зобов'язань позичальника, виконання яких забезпечуватиметься державною гарантією; виду та розміру забезпечення виконання позичальником зобов'язань перед державою з відшкодування витрат державного бюджету на виконання гарантійних зобов'язань;

Напрями здійснення моніторингу відображені на рис. 3.12.

МОНІТОРИНГ

стану

реалізації проектів;

фінансового

стану позичальників протягом строку

дії державних гарантій;

розрахунків

за гарантованими зобов'язаннями.

Рис. 3.12. Напрями здійснення моніторингу діяльності

Управління ризиками здійснюється Мінфіном:

під час формування основних напрямів бюджетної політики та підготовки проекту закону про Державний бюджет України шляхом встановлення граничних абсолютних та відносних показників гарантованого державою боргу, зокрема, гранично допустимого відношення гарантованого державою боргу до валового внутрішнього продукту та граничного обсягу надання державних гарантій;

у період до надання державної гарантії за кожним проектом за участю Міністерства економічного розвитку і торгівлі та центрального органу виконавчої влади, до сфери управління якого належить позичальник (далі - орган влади);

протягом строку дії державної гарантії за кожним проектом за участю органу влади.

ДО ПРИЙНЯТТЯ РІШЕННЯ ПРО НАДАННЯ ДЕРЖАВНОЇ ГАРАНТІЇ ЗДІЙСНЮЄТЬСЯ:

1) ідентифікація та оцінка ризиків, пов'язаних з реалізацією проекту, шляхом: визначення Мінфіном кількісних та якісних характеристик ризиків відповідно до встановленої ним методики та проведення перевірки наявності у позичальника заборгованості перед державою за кредитами (позиками), залученими під державні гарантії, та кредитами з державного бюджету;

подання органом влади Мінфіну і Міністерству економічного розвитку і торгівлі висновку про доцільність реалізації проекту, інформації про фінансовий стан позичальника, його кредитну історію, кредитний рейтинг, відсутність (наявність) заборгованості із сплати податків і зборів (обов'язкових платежів), можливе забезпечення виконання зобов'язань перед державою та іншої інформації, необхідної для проведення оцінки спроможності позичальника реалізувати проект, разом із підтвердними документами;

подання Міністерством економічного розвитку і торгівлі відповідно до затвердженого ним Порядку проведення експертної оцінки інвестиційного проекту Мінфіну висновку про відповідність проекту державним завданням і пріоритетам, його самоокупність, а також пропозицій щодо необхідного виду та розміру забезпечення виконання зобов'язань перед державою та плати за надання державної гарантії;

2) узгодження Мінфіном з кредитором за результатами ідентифікації та оцінки ризиків частки боргових зобов'язань, виконання яких забезпечуватиметься державною гарантією, та підготовка пропозицій органу влади, який ініціює проект рішення про надання державної гарантії, щодо: мінімізації ризиків шляхом чіткого визначення предмета гарантування, визначення частки боргових зобов'язань, виконання яких забезпечуватиметься державною гарантією, виду, розміру та умов забезпечення їх виконання, розміру плати за надання державної гарантії та умов її внесення; відмови у наданні державної гарантії (у разі неприйнятного рівня ризиків).

РІВЕНЬ РИЗИКІВ ВВАЖАЄТЬСЯ ПРИЙНЯТНИМ У РАЗІ: доцільності реалізації проекту; відповідності його державним завданням і пріоритетам; самоокупності проекту; задовільного фінансового стану позичальника, наявності в нього кредитного рейтингу на рівні, не нижчому за середній спекулятивний (для іноземних кредитів (позик) визнаються кредитні рейтинги, визначені провідними світовими рейтинговими агентствами); відсутності у позичальника простроченої заборгованості перед державою.

Протягом строку дії державної гарантії:

1) орган влади або інший орган, уповноважений Кабінетом Міністрів України:

здійснює контроль за реалізацією проекту, цільовим використанням кредитів (позик), залучених під державні гарантії, фінансовим станом позичальника;

інформує щокварталу протягом місяця, що настає за звітним періодом, Мінфін про стан реалізації проекту, фінансовий стан позичальника та його кредитний рейтинг;

інформує Кабінет Міністрів України та Мінфін про виявлені відхилення фактичних показників проекту від планових, а також виникнення обставин, які загрожують або можуть загрожувати реалізації проекту або спроможності позичальника виконувати

гарантовані зобов'язання, і готує пропозиції щодо усунення зазначених відхилень та нівелювання впливу таких обставин;

2) Мінфін здійснює моніторинг:

- розрахунків за гарантованими зобов'язаннями та виконання позичальником зобов'язань за договором;

- ризиків та у разі потреби готує пропозиції щодо їх мінімізації; інформує орган влади про невиконання або неналежне виконання позичальником зобов'язань за договором для відповідного реагування.

Інформація про гарантований державою борг, платежі за ним, основні умови кредитних договорів (договорів позики, проспекту емісії) та надання державних гарантій, які не належать до комерційної таємниці, відповідність проектів державним завданням і пріоритетам, інвестиційну спрямованість проектів, їх самоокупність, стан розрахунків за гарантованими зобов'язаннями, реалізацію проектів, кредитні рейтинги позичальників, результати аналізу ризиків є публічною та оприлюднюється щокварталу на офіційному веб-сайті Мінфіну протягом строку дії державної гарантії.

Питання для самоперевірки

Що таке страховий ризик?

Які риси притаманні страховому ризику?

Що таке актуарні розрахунки?

Які основні завдання актуарних розрахунків?

Як класифікують актуарні розрахунки?

Що таке страхова статистика?

Аналіз яких абсолютних показників здійснюється для статистичного аналізу страхування?

Аналіз яких відносних показників здійснюється для статистичного аналізу страхування?

Що таке страховий тариф?

З яких елементів складається страховий тариф?

Що таке нетто-ставка?

Для чого потрібне навантаження у структурі тарифу?

Які витрати несе страховик на ведення справи?

Яким чином розраховуються тарифи з ризикових видів страхування?

Яким чином розраховуються тарифи зі страхування життя?

Що з себе представляє таблиця смертності та для чого вона застосовується?

Що таке страховий платіж?

Як класифікуються страхові платежі.

Тема 4

СТРАХОВИЙ РИНОК

Лекція 1

4.1. Поняття страхового ринку

4.2. Організаційна структура страхового ринку

4.3. Основні етапи розвитку страхового ринку України

Лекція 2.

4.4. Страхові посередники та професіонали страхового ринку

4.5. Товариства взаємного страхування

4.6. Об’єднання страховиків

4.1. Поняття про страховий ринок

Перехід до ринкової економіки об'єктивно зумовлює зростання потреби у страховому захисті усіх суб'єктів ринку, а таку потребу у свою чергу, може забезпечити ефективне функціонування страхового ринку.

Єдиним механізмом, який може знизити збиток від впливу різноманітних подій є страхування. При цьому страхові компанії повинні робити суттєвий вплив на акумуляцію вільних грошових коштів і проведенню активної інвестиційної політики. Виконанню всіх цих питань сприяє формування і розвиток стійкого страхового ринку.

В широкому розумінні страховий ринок являє собою сукупність економічних відносин з приводу купівлі-продажу страхових послуг, тобто ринок забезпечує зв'язок між страховиками (СК) і страхувальниками при реалізації страхових послуг.

Страховий ринок – це особлива сфера грошових відносин, де об'єктом купівлі-продажу виступає специфічний товар – страхова послуга і на якому формуються попит і пропозиція на неї.

Страховий ринок можна показати як сукупність страхових організацій від кількості діючих на страховому ринку страхових компаній на ньому складаються специфічні умови які і впливають на відносини між страховиками і страхувальниками, рівень і методи державного регулювання, способи надання страхових послуг, організаційно-правові особливості страхових компанії відображають ці відносини. Наприклад: якщо уявити, що на страховому ринку діє замість 414 страхових компаній 2-3, то така кількість страхових компаній потягне за собою зовсім інші взаємовідносини і сформує зовсім інший страховий ринок».

Страховий ринок об’єднює в собі дві неоднозначні категорії: «ринок» і «страхування».

Під ринком розуміють визначені економічні відносини з приводу купівлі-продажу, а також систему інститутів, які організують відносини обміну.

Під страхуванням, як економічна категорія розуміють визначений вид економічних відносин з приводу організації страхового захисту за рахунок створення і використання страхового фонду і інших фондів і ресурсів страховика з ціллю стабілізації економіки, розподілом ризиків, задоволенням потреб страхувальників.

Використовуючи ці два поняття, можна сформувати характеристики страхового ринку (рис. 4.1).

Основні

характеристики страхового ринку

це

сфера економічних відносин, де об’єктом

купівлі-продажу виступає страховий

захист;

це

форма організації економічних відносин

по формуванню і використанню страхового

фонду на основі купівлі-продажу страхових

продуктів;

це

сукупність страховиків, страхувальників,

посередників, які беруть участь в

реалізації певних послуг;

це

сфера, де функціонують страхові компанії

– це механізм перерозподілу фінансових

ресурсів страховиків і страхувальників.

Рис. 4.1. Характерні ознаки страхового ринку

На підставі Закону України «По фінансові послуги та державне регулювання ринків фінансових послуг», страхова послуга належить до категорії фінансових послуг.

Перелік видів страхування, яким може скористатися страхувальник, становить асортимент послуг страхового ринку.

Об'єктивними умовами існування страхового ринку суспільна потреба у страхових послугах та наявність страховика, здатного її задовольнити. На ринку відбувається суспільне визнання страхової послуги, а його головною функцією є акумуляція та розподіл страхового фонду. А тому страховий ринок ще визначають як інструмент розподілу страхового фонду для забезпечення страхового захисту фізичних та юридичних осіб.

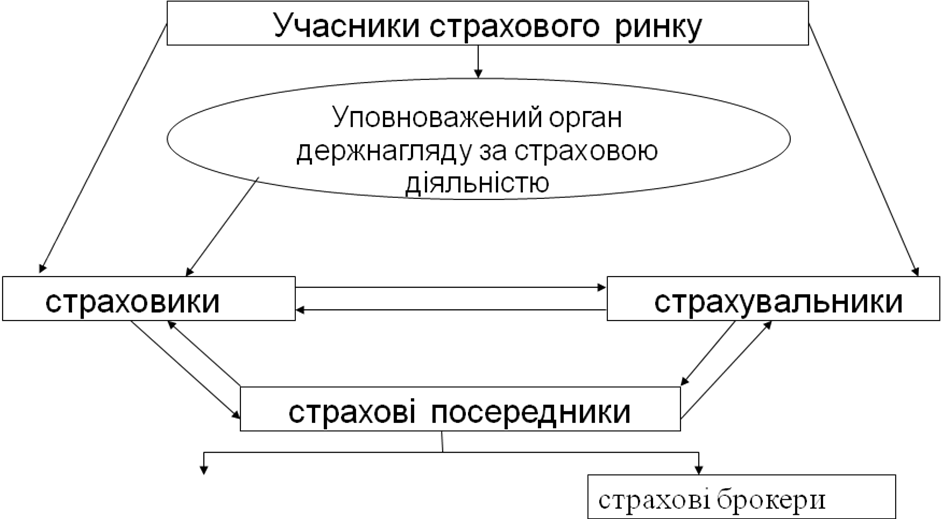

На особливу увагу заслуговує характеристика суб'єктів страхового ринку, яка визначає його елементну структуру. До головних суб'єктів страхового ринку відносять страховиків, страхувальників, страхових посередників. Іншими учасниками страхових відносин є: застраховані особи, об'єднання страховиків, перестраховики, товариства взаємного страхування, органи державного нагляду за страховою діяльністю, професійні оцінювачі ризиків (андеррайтери, сюрвейєри), професійні оцінювачі збитків (аварійні комісари, аджастери, диспашери) та спеціалісти з розрахунку страхових тарифів (актуарії).

Контролює взаємодію цих суб’єктів страхового ринку спеціальний Уповноважений орган державної виконавчої влади з нагляду за страховою діяльністю (рис. 4.2).

![]()

Рис. 4.2. Взаємодія учасників страхового ринку

4.2. Організаційна структура страхового ринку

Страховий ринок представляє собою досить складне явище, має зовнішнє оточення та свою внутрішню структурну будову.

Зовнішнє оточення представлено ланками фінансової системи держави та сферою міжнародних фінансів, зв’язок з якими визначається за напрямками руху грошових потоків.

Внутрішня будова, з одного боку, представлена суб’єктами страхового ринку, з іншого – страховими продуктами, що реалізуються.

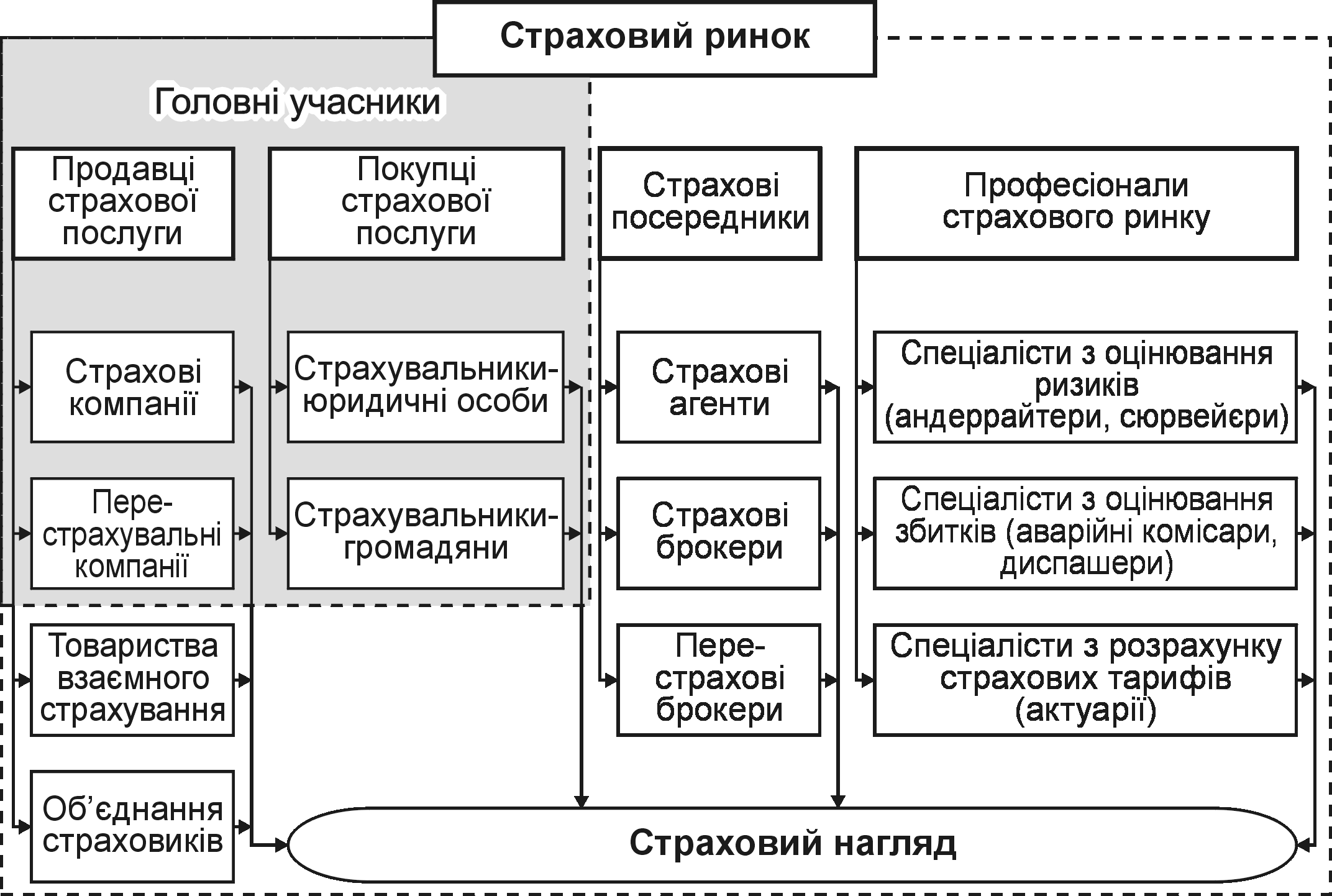

Внутрішня структура страхового ринку за суб’єктами страхових відносин представлена трьома основними секторами:

1-й сектор – уповноважений орган державного нагляду за страховою діяльністю;

2-й сектор – структурні елементи страхового ринку – страховики страхувальники, об’єднання страховиків;

3-й сектор – елементи інфраструктури – страхові та нестрахові посередники.

Загальну структуру страхового ринку України можна зобразити у вигляді схеми (рис. 4.3).

Рис. 4.3. Суб'єкти страхового ринку

Суб'єкти страхового ринку є самостійними у своїх рішеннях, між ними існує рівноправне партнерство, розвинена система горизонтальних і вертикальних зв'язків. На ринку забезпечується органічний зв'язок між цими суб'єктами шляхом спільного визнання потреби у страхових послугах, які пропонуються на ньому (рис. 4.4, 4.5).

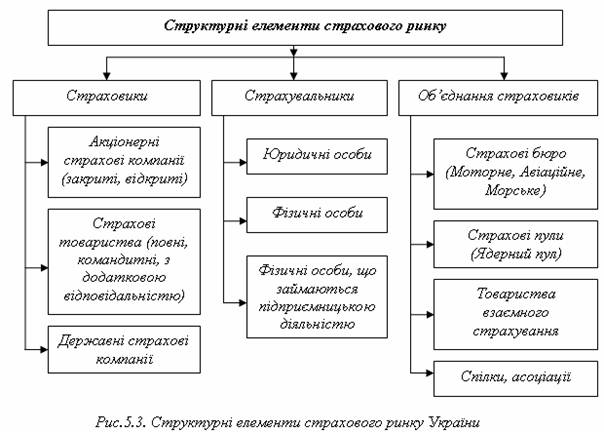

Посередники

Рис. 4.4. Структурні елементи страхового ринку

Рис. 4.5. Страхові посередники

Об'єктами страхового ринку є страхові продукти – специфічні послуги, що надаються страхувальнику при виконанні договору страхування. Ціна на них формується на основі конкуренції і відображається у страховому тарифі. Купівля-продаж оформляється страховим договором (страховим свідоцтвом або полісом).

Особливості страхової послуги:

носить нематеріальний характер і пропонується покупцям на ринку як обіцянка, обумовлена великою кількістю застережень;

віддалена від виконання тривалим строком;

може бути невиконаною, якщо при ризиковому страхуванні не відбудеться подія, від якої покупець страхувався, внісши платіж.

Специфіку взаємовідносин суб'єктів на страховому ринку визначає рівень розвитку його інфраструктури, яка забезпечує можливість реалізації економічних інтересів страховиків і страхувальників, посилює захищеність усіх сфер економічного життя суспільства, допомагає інтегруватися у світовий економічний простір, сприяє координації усіх суб'єктів страхового ринку, активізує страхову діяльність. Її основними елементами є:

фінансово-кредитна система;

аудиторські служби;

страхова експертиза;

правове та нормативне забезпечення;

розвинена система підготовки кадрів;

наукові дослідження;

інформаційні технології тощо.

Крім елементної класифікації, страховий ринок структурують за інституціональною, територіальною та галузевою ознаками.

Основу інституціональної та територіальної структури страхового ринку складають страхові компанії, в основу класифікації яких покладено:

характер власності страховиків;

їх спеціалізація;

розмір статутного капіталу;

територія обслуговування та інше.

Інституціональна структура базується на розмежуванні приватної, публічної і комбінованої форм власності. Відповідно до такого підходу розрізняють ринки акціонерних, корпоративних, взаємних та державних страхових компаній. В Україні їх діяльність регламентується Законом України «Про господарські товариства» з урахуванням вимог Закону України «Про страхування».

За територіальною ознакою виділяють національний, регіональний та міжнародний страхові ринки.

За галузевою ознакою страховий ринок поділяють на:

ринок страхування життя;

ринок загальних видів страхування.

Таким чином, страховий ринок є складною, багатофакторною, динамічною, відповідним чином структурованою, відкритою, але залежною від загальної економічної ситуації в країні та активності страховика системою.

4.3. Основні етапи розвитку страхового ринку України

Страховий ринок України в своєму розвитку пройшов 4 етапи:

1 – й етап. 1991 – 1993 рр. на цьому етапі спостерігалась відсутність спеціального законодавства, відповідної методичної бази, нагляду з боку держави, ефективного ринкового механізму виконання страхової діяльності. Для цього етапу характерним був екстенсивний шлях розвитку.

2- й етап. 1993 -1996рр. В цей період починає створюватися страхова галузь як самостійний вид діяльності. Був прийнятий Декрет «Про страхування», держава встановлює нагляд за страховою діяльністю та ін.

3 –й етап. 1996 – 2001рр. Був прийняти Закон «Про страхування», створюються нові організаційні форми на страховому ринку: Моторне транспортне бюро, Морське бюро, Авіаційне бюро.

4 –й етап. З 2001 р. прийнята нова редакція Закону України «Про страхування»

І етап – з 1991 по 1993 рр. Цей етап характеризувався відсутністю методології страхування. Регулювання страхового ринку базувалося на Законі України “Про господарські товариства”. Товариства, які носили назву страхових, не виконували жодної страхової функції. Їх нараховувалось біля 300, що було фактом зруйнування монополії державного страхування.

ІІ етап – з 1993 по 1996 рр. Цей етап характеризувався тим, що страхування в Україні стало набувати ознак цивілізованості та почало формуватись в окрему галузь. Був виданий Декрет КМУ “Про страхування”. Він характеризувався низькими вимогами до реєстрації страховиків, відсутністю стандартів обліку та контролю. У 1993 р. був створений Комітет у справах нагляду за страховою діяльністю.

ІІІ етап – з березня 1996 р. до 2000. Цей етап характеризувався прийняттям Закону України “Про страхування”. Цим законом було заборонено формування статутного фонду за рахунок власних страхових резервів, а для створення компанії розмір статутного фонду повинен був складати 100 тис. ЄВРО. Крім цього, закон передбачав необхідність актуарних розрахунків та наявності актуаріїв у страхових компаніях.

4.4. Страхові посередники та професіонали страхового ринку

Відповідно до ст. 15 Закону України «Про страхування» страхова діяльність в Україні може проводитись за участю страхових посередників.

Страхові посередники допомагають страхувальникам перекласти витрати у зв'язку з різноманітними ризиками на професіоналів -страховиків.

Страховими посередниками можуть бути страхові та перестрахові брокери, а також страхові агенти.

Діяльність страхових агентів і страхових брокерів дуже схожа між собою, але їхній юридичний статус чітко розрізняється.

Під агентською діяльністю розуміють діяльність суб'єктів підприємницької діяльності, уповноважених діяти від імені та на підставі доручення одного або більше страховиків, рекламування, консультування, пропонування страхувальникам страхових послуг та проведення робіт, пов'язаних з укладанням та виконанням договорів страхування (підготовка й укладення договорів страхування, роботи, пов'язані з обслуговуванням договорів), у тому числі оформлення всіх потрібних документів для своєчасної виплати страхових сум або страхового відшкодування, а також здійснення цих виплат.

Брокерська діяльність – це професійна діяльність суб'єктів підприємницької діяльності на користь страхувальника або перестрахувальника (цедента), спрямована на визначення його потреби в отриманні страхових послуг, консультування, надання допомоги у розробці умов договору страхування, пошук страховиків, які відповідають вимогам страхувальника, ведення переговорів та укладення договорів страхування за дорученням страхувальника, проведення розрахунків за договорами страхування, підготовка документів для врегулювання питання про збитки у разі настання страхового випадку.

Страховими брокерами можуть бути юридичні особи або громадяни, які зареєстровані у встановленому порядку як суб'єкти підприємницької діяльності та здійснюють за винагороду посередницьку діяльність у страхуванні від свого імені на підставі брокерської угоди з особою, яка має потребу у страхуванні як страхувальник.

Посередницька діяльність страхових та перестрахових брокерів здійснюється як виключний вид діяльності і може включати:

консультування;

експертно-інформаційні послуги;

роботу, пов'язану з підготовкою, укладанням та виконанням (супроводом) договорів страхування (перестрахування);

інші посередницькі послуги у страхуванні та перестрахуванні за переліком, встановленим Уповноваженим органом.

До діяльності страхових брокерів застосовують такі обмеження:

страховий брокер не може проводити інші види діяльності, у тому числі посередницької, крім посередницької діяльності на страховому ринку;

страховий брокер може укладати договори страхування з одним страховиком на суму страхових платежів, що не перевищує 35 % загальної суми страхових платежів за всіма договорами страхування, укладеними цим брокером протягом року;

розмір отримуваних страховим брокером - юридичною особою страхових платежів протягом коленого кварталу не повинен перевищувати розмір сплаченого статутного капіталу страхового брокера;

страховий брокер має право отримувати страхові платежі, якщо він забезпечує набрання чинності договором страхування не пізніше одного дня після отримання ним страхових платежів. В іншому разі такі операції здійснює страховик.

Перестрахові брокери – це юридичні особи, які здійснюють за винагороду посередницьку діяльність у перестрахуванні від свого імені на підставі брокерської угоди зі страховиком, який має потребу в перестрахуванні як перестрахувальник.

Законодавство дозволяє здійснення діяльності страхового та пере-страхового брокера однією юридичною особою за умови виконання вимог щодо здійснення такої діяльності.

Страховими агентами можуть бути громадяни або юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності (укладання договорів страхування, одержання страхових платежів, виконання робіт, пов’язаних з виплатами страхових сум і страхового відшкодування).

Тобто страхові агенти, на відміну від страхових (перестрахових) брокерів, які є уповноваженою особою покупця, тобто страхувальника (перестрахувальника) як їхній представник чи консультант, є представниками продавця - страховика і діють в його інтересах за винагороду згідно з агентською угодою (договором доручення).

Термін "страховий агент" і "страховий брокер" потрібно розуміти не тільки як фізичну особу, а й страхові агентства, які є структурним підрозділом страхової компанії з певною кількістю агентів, і брокерські контори з найманим персоналом. У страховій практиці посередницькі функції можуть виконувати також банки, туристичні агентства, транспортні підприємства, відділення зв'язку, нотаріальні контори, казначейства, універмаги, будівельні компанії та ін.

Водночас, незважаючи на те, що основною загальною функцією страхових агентів і страхових брокерів є сприяння продажу страхових послуг, їм притаманні свої, специфічні функції [14] (табл. 4.1).

Таблиця 4.1

Функції страхових посередників

Страховий агент |

Страховий брокер |

Від імені та за дорученням страховика укладає договори страхування та продає страхові поліси |

Визначає об'єкт страхування та страхові ризики, які необхідно застрахувати страхувальнику |

Оформляє страхову документацію |

Проводить порівняльний аналіз послуг і фінансового стану страховиків |

Має право проводити страхові Виплати |

Підбирає клієнту кращого, зі своєї точки зору, страховика |

Виконує представницькі функції |

Оформляє договір страхування |

Забезпечує своєчасне перерахування страхових внесків страховику |

Здійснює контроль за своєчасним надходженням внесків |

Страхувальники через мережу посередників можуть довідатися про ту чи іншу страхову компанію та скористатися її послугами. Посередники, як правило, оперативно реагують на зміни ринкової кон'юнктури страхових послуг, що дозволяє страховику пропонувати такі види страхування, які користуються найбільшим успіхом на ринку.

За допомогою посередників страховик отримує можливість користуватися джерелом первинної інформації про те, чого прагнуть страхувальники, як вони сприймають ті чи інші види страхування, що пропонують їм посередники. Це дає змогу страховій компанії розширити коло страхувальників та удосконалити страхові продукти.

З метою створення відповідних умов та розвитку брокерської та агентської діяльності в Україні створено Асоціацію професійних страхових посередників.

У країнах з розвиненою ринковою економікою роль посередника все частіше виходить за межі простого встановлення контактів між страховиком і страхувальником. Страховий посередник здійснює вивчення ризику, аналіз необхідних гарантій, формулювання умов договору, обробку статистичних даних тощо.

До професіоналів страхового ринку відносять:

спеціалістів з оцінювання ризику (андеррайтерів та сюрвейерів);

спеціалістів з оцінювання збитків (аварійних комісарів і диспашерів);

спеціалістів з розрахунку страхових тарифів (актуаріїв);

Андерайтер – висококваліфікована й відповідальна особа страховика, уповноважена виконати необхідні процедури з розгляду пропозицій і прийняття ризиків на страхування (перестрахування). Андерайтер оцінює ризик, визначає ціну та інші умови страхування.

Сюрвейер – експерт, який оглядає судна, вантажі та інше майно, що приймається на страхування. На підставі висновку сюрвейера страховик приймає рішення про укладання договору страхування.

Аварійний комісар – особа, яка на доручення страховика з'ясовує причини настання страхового випадку та розмір збитків (у страхуванні переважно транспортних ризиків). За наслідками роботи аварійний комісар складає аварійний сертифікат, в якому фіксуються можливі причини, характер і розмір збитку, зумовленого страховим випадком.

Диспашер – фахівець у галузі морського права, який здійснює розрахунки з розподілу витрат при аварії між заінтересованими сторонами: власником судна, вантажу і фрахтівником.

Актуарій – офіційно вповноважена особа, котра, маючи відповідну фахову підготовку, з допомогою методів математичної статистики обчислює страхові тарифи (докладно було розглянуто раніше).

У 1999 р. було утворене Українське актуарне товариство, яке об'єднує фізичних осіб – спеціалістів з актуарної та фінансової математики, які мають відповідну кваліфікацію і можуть займатися актуарними розрахунками.

4.5. Товариства взаємного страхування

Громадяни та юридичні особи з метою страхового захисту своїх майнових інтересів можуть створювати товариства взаємного страхування в порядку і на умовах, визначених законодавством України (ст. 14 Закону України «Про страхування»).

Взаємне страхування є специфічною некомерційною формою організації страхових операцій, при яких страховий фонд створюють на неприбутковій основі.

Взаємне страхування – це взаємний обмін ризиками, при якому не переслідують ціль отримання прибутку. Форма проведення взаємного страхування – товариства взаємного страхування.

Страхування – це перерозподіл збитків кількох осіб між багатьма. Є два види розподілу – наступний та попередній. Першим понад 4 тис. років тому виник наступний перерозподіл: вартість знищеного (пограбованого) товару розподіляли між купцями, які уклали відповідну угоду. З часом зрозуміли, що збитки завдаються нерівномірно, розміри платежів кожний раз неоднакові. У зв'язку з цим виник попередній розподіл: зацікавлені особи створювали страховий фонд, який потім поступово використовували для відшкодування своїх збитків. Небезпека ризику була перенесена з плечей зацікавлених осіб, або страхувальників, на окрему організацію – страхове товариство. Одночасно виник і специфічний ризик страхової діяльності – можливість невідповідності величини створеного фонду реальному розміру збитків. Є два способи вирішення цієї проблеми: ризик неадекватності величини страхового фонду фактичним збиткам може бути покладений або на страхувальників (взаємне страхування), або на третіх осіб – страховиків (комерційне страхування).

Відмінність між взаємним та комерційним страхуванням полягає у праві власності на страховий фонд. Товариства взаємного страхування – організації оригінальні, оскільки їхні клієнти є їхніми власниками: страхувальник, купуючи поліс, стає співвласником страхового товариства, тобто страховиком.

Страховий фонд може перевищувати величину фактичних збитків. Це перевищення є прибутком страховика. Навпаки, в товариствах взаємного страхування таке перевищення є власністю страхувальників і розподіляється між ними або залишається у товаристві. Отже, безприбутковий, або некомерційний характер операцій є відміною рисою взаємного страхування.

Остання важлива особливість взаємного страхування – однорідність складу учасників товариства взаємного страхування. Не може бути взаємного обміну збитками між власниками авіапідприємства і нафтопереробного заводу, тому що характер їхньої діяльності сильно відрізняється і тому важко визначити критерії створення адекватного страхового фонду.

Отже, взаємне страхування – це проведення страхувальниками, що мають схожі майнові інтереси та ризики в господарському житті, діяльності зі створення й управління страховим фондом у специфічній формі товариств взаємного страхування, які функціонують на безприбутковій основі.

На історичній сцені взаємне страхування виникло в транспортному страхуванні та страхуванні життя. Перший вид відносили до страхування «гуртового», яке сьогодні називають страхуванням юридичних осіб, другий – до так званого роздрібного страхування.

В Україні громадяни та юридичні особи з метою страхового захисту своїх майнових інтересів можуть створювати товариства взаємного страхування в порядку і на умовах, визначених чинним національним законодавством.

Товариство взаємного страхування є юридичною особою – страховиком, створеною відповідно до Закону України «Про страхування» з метою страхування ризиків членів цього товариства. Члени товариства взаємного страхування є учасниками товариства.

Страхувальниками товариства взаємного страхування можуть бути члени товариства – юридичні та дієздатні фізичні особи, якщо це передбачено його установчими документами.

Відповідальністю товариства взаємного страхування є зобов'язання щодо виплати страхових сум і страхових відшкодувань членам цього товариства у разі настання страхових випадків. Загальні зобов'язання товариства взаємного страхування визначають як суму зобов'язань щодо страхових ризиків усіх членів цього товариства, страхування яких передбачено договором між ними. Відповідно до цього, страховою сумою є сума, в межах якої проводять виплати у разі настання страхових випадків для кожного із членів товариства.

Страховим платежем (внеском, премією) члена товариства є кошти, внесені ним до товариства взаємного страхування у розмірах, визначених керівним органом товариства як плата за страхування своїх страхових ризиків у цьому товаристві. Сплата страхового платежу відбувається за рахунок чистого прибутку, що залишається у розпорядженні члена товариства, крім випадків, передбачених чинним законодавством України. Страховий платіж члена товариства на кожну конкретну дату може не відповідати страховому ризику цього члена, за умови, що сума загальних внесків усіх членів товариства забезпечує можливість створення необхідних страхових резервів, які відповідають загальним зобов'язанням товариства взаємного страхування.

Рішення про розмір та терміни сплати страхового внеску кожного окремого члена товариства визначають у порядку, визначеному керівним органом товариства взаємного страхування, і залежно від фінансового становища кожного члена товариства відповідно до умов, визначених в укладеному між членами товариства та товариством взаємного страхування договорі.

Кожний член товариства взаємного страхування, незалежно від суми страхового внеску, за умови виконання у повному обсязі всіх зобов'язань перед товариством, має право повністю отримати потрібне страхове відшкодування у разі настання страхового випадку.

Члени товариства укладають з товариством взаємного страхування договір страхування, в якому об'єкти страхування, страхові суми, порядок їх виплати та порядок внесення страхових платежів визначають з урахуванням особливостей кожного члена товариства. У разі виходу одного зі страхувальників зі складу цього товариства або його ліквідації договір між іншими його членами не втрачає чинності.

Товариство взаємного страхування розробляє правила страхування і включає їх до договору, формує загальні страхові резерви для виплати з них майбутніх страхових сум і страхових відшкодувань за зобов'язаннями всіх його членів. Після виплати страхової суми або страхового відшкодування розмір резерву повинен бути відновлений і відповідати страховим зобов'язанням.

4.6. Об'єднання страховиків

Страховики можуть утворювати спілки, асоціації та інші об'єднання для координації своєї діяльності, захисту інтересів своїх членів та здійснення спільних програм, якщо їх утворення не суперечить законодавству України (ст. 13 Закону «Про страхування»).

Об'єднання страховиків діють на підставі статутів і набувають прав юридичної особи після державної реєстрації.

Найбільш відомими об’єднаннями страховиків що діють в Україні є:

Ліга страхових організацій України;

Авіаційне страхове бюро;

Моторне (транспортне) страхове бюро;

Морське страхове бюро;

Ядерний страховий пул;

Українське медичне страхове бюро.

Ці об’єднання страховиків створені для спільної дії їх членів та взаємодопомоги у «титульних» галузях, є юридичними особами, має відокремлене майно, самостійний баланс, печатку, розрахунковий та інші рахунки в установах банків.

Фінансування діяльності цих об’єднань страховиків здійснюється за рахунок вступних і членських внесків та інших надходжень, не заборонених законодавством.

Як добровільне об'єднання страховиків Ліга страхових організацій України здійснює:

захист прав та інтересів учасників ринку страхових послуг, що є членами Ліги;

сприяння формуванню та вдосконаленню правової бази страхової діяльності;

сприяння підвищенню кваліфікації та професіоналізму керівників та спеціалістів учасників ринку страхових послуг;

ознайомлення громадськості з діяльністю учасників ринку страхових послуг та їх роллю в економічному житті України;

сприяння реалізації антимонопольного законодавства у сфері страхової діяльності;

утвердження взаємної довіри, надійності, порядності та ділового партнерства у взаємовідносинах між: учасниками ринку страхових послуг та споживачами страхових послуг.

На регіональному рівні діє Харківський союз страховиків, а за галузевою ознакою - Асоціація страховиків в аграрному секторі економіки.

Авіаційне страхове бюро є юридичною особою, яка діє на підставі Положення «Про авіаційне страхове бюро» та установчого договору, погодженого з Міністерством фінансів України та державною авіаційною адміністрацією. Бюро має відокремлене майно, самостійний баланс, розрахунковий, валютний та інші рахунки в установах банків, набуває майнових та особистих немайнових прав, має право виступати в суді, виконувати будь-які дії відповідно до угод, що не суперечить законодавству України, Положенню «Про авіаційне страхове бюро» та установчому договору.

Бюро створюється страховиками, які мають ліцензію на проведення обов'язкового авіаційного страхування та зареєстровані в Державній авіаційній адміністрації відповідно до Указу Президента України «Про невідкладні заходи щодо забезпечення безпеки авіації України», орган управління яких прийняв рішення про вступ до Бюро за умови виконання вимог Положення «Про авіаційне страхове бюро».

Бюро може бути ліквідованим тільки після вибуття з нього всіх членів.

Основні завдання Авіаційного страхового бюро:

координація діяльності національних страховиків у галузі страхування авіаційних ризиків;

дослідження та прогнозування національного ринку страхових послуг у галузі авіації;

організація співпраці з підприємствами, їхніми об'єднаннями та іншими організаціями, які експлуатують та обслуговують засоби авіаційного транспорту;

підготовка та внесення на розгляд державних органів пропозицій стосовно законодавчих та інших нормативних актів з обов'язкового авіаційного страхування, розроблення рекомендацій з методології проведення відповідних видів авіаційного страхування;

сприяння впровадженню прийнятих у міжнародній практиці умов авіаційного страхування та форм уніфікованих полісів;

збір, аналіз та опублікування статистичних даних щодо збитків, завданих авіаційними подіями;