Тема 12

Перестрахування та співстрахування

Лекція 1

Сутність, необхідність та значення перестрахування.

Методи перестрахування.

Форми проведення перестрахувальних операцій.

1. Сутність, необхідність та значення перестрахування

Перестрахування є окремою сферою страхової діяльності. Його вважають "вторинним" страхуванням або страхуванням самих страховиків.

Розвиток конкурентного ринку страхування в нашій країні передбачає, в першу чергу, створення справедливої системи розподілу ризику між страховиками, що функціонують на ринку. Таку систему справедливого розподілу ризику виражає механізм перестрахування.

Водночас визначення перестрахування практично не змінювалося протягом двох століть. Перестрахування - це самостійна галузь страхування, котра захищає безпосереднього страховика від можливих фінансових втрат у тому випадку, коли він був би змушений здійснювати виплати за укладеними договорами страхування, не маючи перестра-хувального покриття.

Ринкова конкурентна рівновага передбачає точний розподіл попиту між страховиками, що означає те, що кожен страховик має прийняти на себе таку частку ризику, яку може фактично забезпечити. Оскільки територіальна та маркетингова сегментація ринку далеко не завжди співпадає зі структурою страховиків, виникає необхідність перестрахування, тобто передачі надлишкової частки ризику страховику, який може її прийняти.

Це дуже специфічні економічні відносини, вони суттєво відрізняють страхування від інших видів економічної діяльності, якою займаються різні суб'єкти ринку. Саме в процесі передачі частини страхового ризику у перестрахування відбувається обмеження власного ризику страховика, що дає йому додаткові можливості проводити страхові операції та підвищує рівень гарантованості виконання зобов'язань перед страхувальником. Саме перестрахування сприяє зростанню обсягів страхової відповідальності, що може прийняти на себе кожний окремий страховик.

Отже, перестраховик, фінансово підтримуючи страхову компанію, сприяє розширенню її страхової діяльності. Це дуже важливо для страховика, який зацікавлений у розширенні можливостей своєї компанії. Ураховуючи перестрахування, страховик може брати на страхування більшу кількість ризиків. А це дає страховій компанії змогу використовувати закон великих чисел і основну закономірність страхування-збитки кількох покриваються багатьма.

Передавання частини ризику від одного страховика до іншого викликано також необхідністю оптимізації страхового портфеля, підвищення надійності та платоспроможності страховика при здійсненні страхових операцій. Перестрахування надає реальні можливості для кращого задоволення економічних інтересів кожного із учасників страхового бізнесу. Адже в процесі перестрахування може забезпечуватися не лише захист портфеля страховика від надмірних виплат за окремими (катастрофічними) страховими ризиками, а й досягатися розподілення страхових виплат серед багатьох страховиків.

Згідно з чинним страховим законодавством операції з перестрахування є необхідною умовою для забезпечення платоспроможності страховиків, надійності, безпечності і диверсифікованості розміщення страхових резервів страховика у разі, коли страховик приймає на себе страхові зобов'язання в обсягах, що можуть перевищувати можливості їх виконання за рахунок власних активів. Для страховиків, що працюють в Україні, передбачено обов'язкове перестрахування, якщо страхова сума за окремим об'єктом і видом страхування перевищує 10% суми сплаченого статутного фонду і створених страхових резервів на останню звітну дату.

Перестрахування не лише захищає страховиків, а й сприяє захисту самого страхувальника; працівників страхових компаній від втрати роботи; акціонерів компаній від зниження прибутку; держава має гарантію надходження податків від страхової діяльності і т. ін.

Перестрахування тим більше стає необхідністю, чим меншими є власні страхові ресурси страховика. В Україні їх можна вважати мінімальними, тому страховики-резиденти неспроможні самостійно брати на себе навіть невеликі (а за мірками західних страхових компаній - мінімальні) ризики.

В Україні практично немає жодної страхової компанії, спроможної самостійно покрити страхові відшкодування від реалізації страхового ризику на великих промислових підприємствах, у авіаційному чи морському страхуванні. Отже, така економічна реальність спонукає страховиків активно проводити перестрахування.

Перестрахування має важливу правову особливість. Відповідальність за страховим ризиком перед страхувальником повністю покладається на безпосереднього страховика, незважаючи на те, що договір перестраховано. Страхувальник, як правило, може навіть і не знати про перестрахування. Можна сказати, що відносини з перестрахування - це внутрішня справа страхових компаній, яка не стосується первинних або оригінальних ризиків.

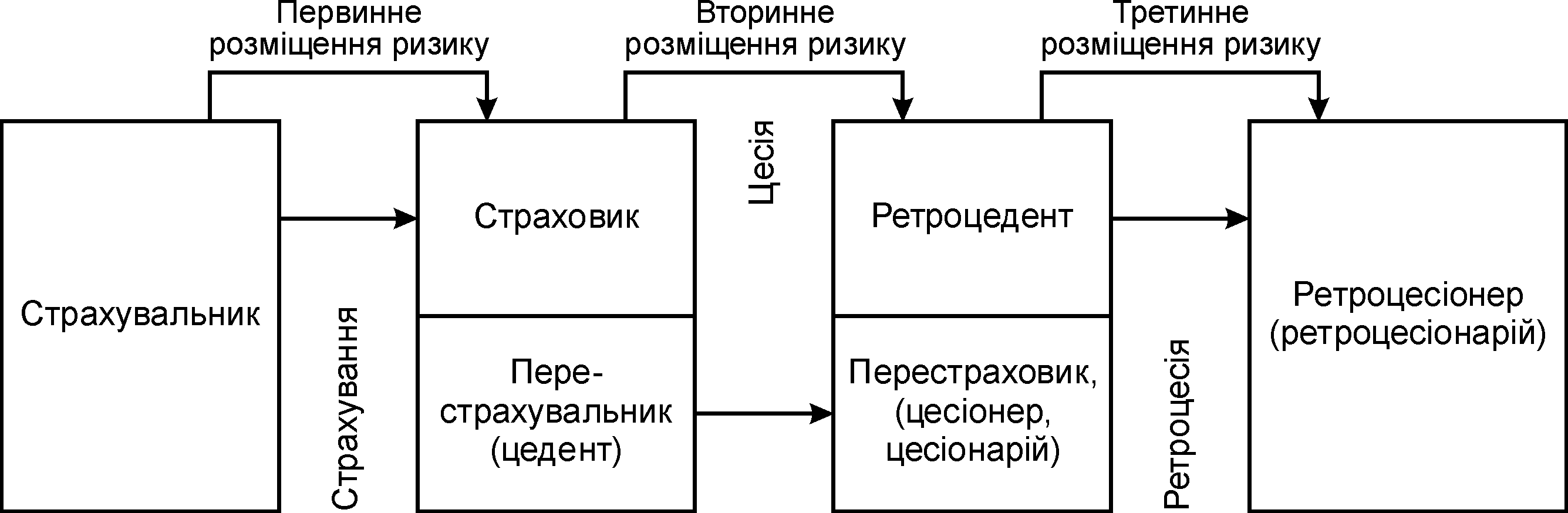

Страховик, який прийняв на страхування ризик від страхувальника, а потім передав частину свого страхового ризику іншому страховику, іменується перестрахувальником (цедентом). Послідовність процесу перестрахування представлена на рис. 12.1.

Страхувальник, страхуючи ризик, передає його за певну плату (страхову премію) страховику. Це перший рівень розміщення (передачі ризику). Тут економічні правовідносини реалізуються між страхувальником і страховиком.

Рис. 12.1. Схема перестрахування

При цьому страховик (цедент, перестрахувальник), який уклав з перестраховиком договір про перестрахування, залишається відповідальним перед страхувальником у повному обсязі згідно з договором страхування. Перший рівень розміщення (передачі) ризику дозволяє страхувальнику отримати у законному порядку згідно з укладеним страховим договором страхову суму в разі настання (реалізації) страхового ризику. Страхувальника не турбує, як саме страховик зможе забезпечити виконання зобов'язань відповідно до укладеного договору страхування.

Страховик, прийнявши на себе страховий ризик, реально оцінюючи свої економічні можливості та діючи відповідно до чинного законодавства, що регламентує діяльність суб'єктів страхового ринку, самостійно шукає іншого страховика, котрий би погодився взяти на себе частину страхового ризику, що був переданий йому страхувальником.

Страховик, якому страховик (цедент) передає частину ризику, взятого ним від страхувальника на страхування, зветься перестраховиком (цесіонарієм). Це другий рівень розміщення (передачі) страхового ризику, його іменують перестраховок) цесією. При перестрахуванні відбуваються економічні взаємовідносини між цедентом і цесіонарієм (страховиком, який бере частину страхового ризику від страховика).

Цесіонарій може, у свою чергу, передати частину взятого на себе страхового ризику іншому перестраховику (ретроцесіонарію). Процес розміщення (передачі) ризику від цесіонарія до ретроцесіонарія має назву ретроцесії. Це третій рівень розміщення ризику. Перестрахування може бути продовжене, ризик може передаватись у ретроцесію іншому ретроцесіонарію (четвертий рівень розміщення ризику) і так може відбуватись декілька разів, поки страховий ризик не буде поділено між перестраховиками так, щоб забезпечити реалізацію економічних інтересів усіх учасників страхування певного страхового ризику.

Положенням про порядок здійснення операцій з перестрахування, перестраховикам дозволяється здійснювати операції з перестрахування тільки з тих видів страхування, на проведення яких вони мають ліцензію.

Страховики (цеденти, перестрахувальники) мають укладати договори перестрахування з перестраховиками, зареєстрованими згідно із законодавством України. Укладення страховиками (цедентами, перестрахувальниками) договорів перестрахування за межами України з перестраховиками-нерезидентами дозволяється тільки у разі коли: законодавством країни, в який зареєстрований перестраховик-нерезидент, передбачений державний нагляд за страховою (перестрахувальною) діяльністю: перестраховик-нерезидент повинен мати безпосередній досвід роботи у страхуванні (перестрахуванні) не менше ніж три роки, що передують року, в якому укладається договір перестрахування; перестраховик-нерезидент не порушував страхове законодавство України і до нього не застосовувались відповідні заходи з цього приводу протягом останніх двох років.

Переданий перестрахувальний інтерес має назву аліменти, а отриманий - контралімента.

Перестрахування передбачає систему комісійної винагороди.

Комісія в перестрахуванні - це частина страхової премії, закладена в тарифну ставку в розмірі витрат на ведення справи, яка залишається в цедента, оскільки останній відповідає перед страхувальником за всю страхову суму та обслуговує весь договір страхування. Передаючи надалі частину ризику іншому страховику - цесіонеру, цедент передає йому й відповідну частину премії та виступає перед цесіонером немовби посередником, який дає цесіонерові і клієнта, і частину страхової премії, за що залишає собі певну винагороду у вигляді комісії.

Комісія може бути оригінальною, перестрахувальною та брокерською.

Оригінальна комісія - це відрахування від страхової премії на користь цедента за передачу ризику (всього або частини) у перестрахування цесіонерові. Вторинне розміщення ризику є найважливішою функцією перестрахування. Підтвердженням цього є розмір оригінальної комісії, який може досягати 20 % від премії.

Перестрахувальна комісія сплачується за наступних розміщень ризику, тобто за ретроцесії. Таку комісію отримує ретроцедент від ретро-цесіонера за переданий ризик у перестрахування. Розмір такої комісії коливається в межах 10-15 % від загального розміру премії.

Брокерська комісія є відрахуванням від страхової премії на користь брокера, який є посередником на ринку перестрахування. Така комісія становить від 1,5 до 15 % нетто-премії.

Тантьєма (іноді її називають додатковою комісією) являє собою комісійну винагороду з прибутку, яку перестраховик щорічно виплачує цеденту за передані ризики у перестрахування.

У професійних перестраховиків витрати значно нижчі, ніж у страховиків, і відповідно рентабельність їх діяльності є вищою. Саме на цій підставі страховик-цедент обумовлює тантьєму в договорі перестрахування.

Страховики (цеденти, перестрахувальники) зобов'язані в установленому порядку та в межах встановленої звітності повідомляти Державну комісію з регулювання ринків фінансових послуг України про обсяги отриманих та сплачених перестраховикам страхових платежів (страхових внесків, страхових премій) та подавати пояснення щодо звітних даних про укладені договори перестрахування. Враховуючи необхідність забезпечення виконання зобов'язань перед страхувальником при укладанні договорів перестрахування законодавством України передбачено зобов'язання перестраховика здійснити за заявою страховика (цедента, перестрахувальника) сплату частки страхових сум та страхових відшкодувань, передбачених цими договорами, безпосередньо страхувальнику у разі неплатоспроможності страховика (цедента).

2. Методи перестрахування

Отже, перестрахування має на меті забезпечити страхування ризиків, що бажають застрахувати страхувальники, але масштаби страхового відшкодування перевищують економічні можливості окремих страховиків і вони вимушені передавати частину ризиків (а отже, і відповідні частини страхових премій) іншим страховикам. Це досить складний механізм керування страховими ризиками, тому перестрахування передбачає передачу ризиків від одного страховика до іншого за допомогою різних методів.

Передавання ризиків у перестрахуванні відбувається постійно або одноразово.

За методами передавання ризиків у перестрахування і за оформленням правових взаємовідносин сторін перестрахувальні операції поділяються на такі види (табл. 10.1):

факультативні;

облігаторні (договірні);

факультативно-облігаторні (змішані).

Факультативний метод перестрахування характеризується повною свободою сторін договору перестрахування. Перестрахувальник має право передавати ризики або лишати їх на власній відповідальності, а перестраховик має право прийняти ризики чи відмовитися від них. При факультативному перестрахуванні кожний ризик передається окремо. Договір факультативного перестрахування - це індивідуальна угода, що найчастіше стосується одного ризику. Головна особливість цього методу перестрахування полягає в можливості індивідуальної оцінки ризику та можливості регулювання страховиком (цедентом) розміру власного утримання.

Власне утримання - економічно обгрунтована частина страхової суми, яку страхова компанія залишає на своїй відповідальності. Цю суму визначають:

окремо за страховим полісом;

за одним ризиком;

за рядом ризиків.

Попередньою умовою для укладання договору в перестрахуванні на факультативній основі є сліп.

Таблиця 12.1

Сутність методів передачі ризику в перестрахуванні

Факультативний |

Облігаторний (договірний) |

Факультативно-облігаторний |

Кожний ризик розглядається окремо і може перестраховуватись повністю або частково.

Цесіонарій може прийняти, відкинути або змінити умови пропозиції цедента.

Цесіонарій і цедент вільні у своєму виборі щодо умов та розмірів передачі (прийняття) ризику у перестрахування |

Обов'язкова передача цедентом певної долі усіх ризиків, прийнятих на страхування, цесіонарію, якщо їх страхова сума перевищує обумовлений розмір власної участі цедента.

Цесіонарій зобов'язаний прийняти у перестрахування долі усіх ризиків страховика.

Цесіонарій може внести певні обмеження своєї відповідальності з ризиків, що перестраховуються.

|

Цедент має право визначити, які ризики і у яких розмірах можуть бути передані у перестрахування

Цесіонарій зобов'язаний прийняти цедирувані долі ризиків на умовах, визначених цедентом. |

Сліп - це документ-пропозиція, що пересилається перестраховикам цедентом і містить основні характеристики ризику. Сліп включає таку інформацію: найменування та адресу страхувальника; тип договору; об'єкт страхування; страхову суму; ставку премії; власне утримання і т. ін.

Отримуючи сліп, перестраховик може прийняти пропозицію або відмовитися від неї, звернутися до страховика за додатковою інформацією щодо ризику. Якщо перестраховик погоджується прийняти ризик, він указує на сліпі частку, яку зможе взяти на свою відповідальність.

Перевагами факультативного методу є:

можливість вибору для компанії-цедента якомога сприятливіших умов перестрахування (розміщення ризику в кількох перестрахувальних компаніях, вибір найкращих пропозицій);

використання цедентом перестрахування в тих випадках, коли відповідальність за ризиками справді може зашкодити фінансовій стійкості страховика або коли він має розширити свою діяльність у сфері страхування несприятливих для нього ризиків.

Недоліки факультативного методу:

без згоди страховика перестрахувальник не може змінити умови страхування;

великі витрати з оформлення факультативного перестрахування, особливо в разі неодноразової факультативної пропозиції,

тривалість оформлення факультативного перестрахування впливає на можливість укладання договору або навіть відмови від нього;

вивчення кожного ризику і часте проведення перестрахувань дає певну інформацію конкурентам про страхову політику компанії-цедента;

неможливість автоматичного поновлення факультативного покриття.

Облігаторне перестрахування передбачає обов'язкове передавання перестрахувальником раніше узгодженої частини ризику за всіма покриттями. Перестраховик також обов'язково має приймати ці частини ризиків згідно з умовами договору.

У договорі облігаторного перестрахування обов'язково визначаються ліміти відповідальності, перестрахувальна комісія, обмеження щодо покриття.

Перестрахування на облігаторній основі має універсальний характер, тобто використовується в усіх видах страхування, діє на всіх страхових ринках світу.

Переваги облігаторного перестрахування:

дозволяє збільшити обсяги страхових операцій, збирає більшу частину перестрахувальної премії у професіональних перестраховиків світу;

забезпечує рівномірний розподіл ризиків (перестраховик упевнений в тому, що ризики як більш, так і менш сприятливі, будуть розподілені рівномірно);

автоматичне приймання ризиків, що потребує значно менших витрат, пов'язаних з обробкою ризиків;

дозволяє розвивати довгострокові відносини між: сторонами;

надає гарантії підтримки з боку перестраховика та надає більше свободи цеденту щодо проведення страхових операцій.

В облігаторному перестрахуванні перестрахувальник має систематично висилати перестраховику перелік ризиків, що потрапляють під перестрахування. Такий перелік у перестрахуванні називають бордеро. Коли діють облігаторні договори перестрахування, бордеро премій і бордеро збитків складаються регулярно.

Основний недолік облігаторного перестрахування: коли ризик, що підлягає перестрахуванню, не підпадає під умови облігаторного договору або страхова сума за ризиком перевищує ліміт відповідальності за договором, тоді може виникнути потреба в додатковому договорі факультативного перестрахування.

Договір облігаторного перестрахування частіше укладається на невизначений термін з правом взаємного розірвання шляхом повідомлення сторін щодо прийнятого рішення. Перестраховики багатьох країн надають перевагу облігаторному методу. У вітчизняному перестрахуванні поширеним є факультативне перестрахування, оскільки облі-гаторна форма технічно складніша.

У практиці перестрахування інколи використовується поєднання методів перестрахування, так зване факультативно-облігаторне перестрахування, при якому факультативність передбачається длястраховика (цедента), а облігаторність - для перестраховика. Цедент передає чи залишає в себе ризики або їх частину. Перестраховик згідно з таким методом перестрахування зобов'язаний прийняти обумовлені договором ризики.

Перестраховик, який укладає факультативно-облігаторний договір, має повною мірою довіряти компанії-цеденту, оскільки його інтереси та збалансованість портфеля залежать від перестрахувальника. Тому перестраховик не завжди зацікавлений у факультативно-облігаторному договорі, віддаючи перевагу звичайній факультативній цесії, яка дає змогу всебічно проаналізувати кожний ризик.

Факультативно-облігаторне перестрахування використовується в особливо великих, небезпечних ризиках, у разі можливої кумуляції збитків, коли вичерпано місткість пропорційних договорів.

3. Форми проведення перестрахувальних операцій

Існує безліч різних за формою здійснення перестрахувальних договорів. Стандартного, спільного для всіх страхових компаній договору не існує. У кожному окремому випадку договори перестрахування мають свої певні особливості, різняться частками участі у договорі, ставками премії, власним утриманням.

Всі договори можна поділити на дві основні групи, що різняться формою розподілу ризиків між перестрахувальником і перестраховиком. До них належать:

пропорційна форма. Види договорів: квотний, екцедентний, квотно екцедентний;

непропорційна форма. Види договорів: екцедента збитку, екцедента збитковості.

Сутність пропорційного перестрахування полягає в тому, що ризик, який буде перестраховано, розподіляється між цедентом і перестраховиком на основі фіксованого відсоткового співвідношення, яке визначає як частку перестраховика у всіх збитках, так і його частку в розподілі премії. Іншими словами, частка перестраховика в покритті ризику, в отриманні премії та у виплаті відшкодування визначається виходячи із заздалегідь погодженого власного утримання цедента.

За квотним договором перестрахування всі договори в певному виді страхування перестраховуються у перестраховика, який зобов'язаний прийняти зазначені договори на основі єдиного й визначеного відсоткового співвідношення (за квотою). Тобто цедент зобов'язаний передати перестраховикові визначену частку в усіх ризиках певного виду, а перестраховик не має права відмовитися від прийняття часток таких ризиків.

Як правило, у квотному перестрахуванні цедент передає, а перестраховик приймає від нього відповідну частину премії, визначену у відсотках. У свою чергу і перестраховик сплачує цедентові комісійну винагороду (за надання можливості участі в договорі), а також тантьєму - додаткову комісію зі свого прибутку.

Перестрахування на основі ексцедента сум є найдавнішою і найважливішою формою перестрахування. Таке перестрахування застосовується тоді, коли застраховані ризики суттєво відрізняються за вартістю застрахованих об'єктів (застраховані ризики різні за страховими сумами).

Перед укладенням договору ексцедентного перестрахування цедент ретельно аналізує статистику страхових випадків, здійснює актуарні розрахунки і на таких підставах визначає розмір власної участі в усіх або в частині договорів безпосереднього страхування. Відповідальність, яка перевищує участь цедента в договорах безпосереднього страхування, передається цедентом для покриття перестраховикові.

Розмір власного утримання цедента є лімітом або лінією (часткою), на підставі якої розраховується ексцедент, тобто сума ризику, яка перевищує ліміт власного утримання цедента в певну кількість разів. Одним із головних завдань цедента під час укладання договору ексцедентного перестрахування є визначення розміру власного утримання (кількості ліній) для різних видів ризиків, які він має намір прийняти на страхування. Кратність (кількість ліній), яка перевищує розмірвласного утримання цедента, обумовлюється в договорі ексцедентного перестрахування. Ексцедент розраховується як сума власного утримання цедента (ліміт), помножена на зафіксовану в договорі таку кількість разів (ліній), яка забезпечить необхідне й обумовлене перестрахування ризику.

Квотно-ексцедентні договори на практиці використовуються досить рідко. Суть цієї форми договорів полягає в тому, що портфель даного вигляду страхування перестраховується квотно, а перевищення сум страхових ризиків над встановленою квотою (нормою) перестраховується на принципах ексцедентного перестрахування.

На відміну від пропорційного перестрахування, де компенсування збитків або шкоди розподіляється між цедентом і перестраховиком у пропорції, що відповідає розподілу страхових сум і премій, у непропорційному перестрахуванні виплати перестраховика визначаються виключно величиною збитків (шкоди). Пропорційний розподіл окремого ризику й отриманої за нього премії не застосовується. Призначення непропорційного перестрахування - гарантувати відповідальність страховика за прийнятими ризиками щодо великого сукупного збитку за визначений період. Отже, у непропорційному перестрахуванні цедент сам сплачує збитки до певного розміру, а перевищення цього розміру оплачує перестраховик у межах ліміту відповідальності за договором.

Як правило, непропорційне перестрахування застосовується для ризиків, які пов'язані з великими катострофічними збитками, або тоді, коли важко визначити верхню межу страхової відповідальності.

Спільною рисою цих непропорційного перестрахування є те, що цедент установлює визначену суму, у межах якої він сам несе відповідальність у випадку настання збитків. Така сума називається пріоритетом цедента. Збитки, які перевищують пріоритет цедента, будуть відшкодовуватися перестраховиком до максимального ліміту.

Максимальний ліміт у перестрахуванні ексцедента збитку визначається в абсолютній сумі, тому цедент спочатку переказує перестра-ховикові аванс премії, а після отримання фактичної премії за рік цедент здійснює перерахунки з перестраховиком.

Відповідно до договору ексцедента збитку механізм перестрахування вступає в дію тоді, коли остаточна сума збитку за застрахованим ризиком перевищує обумовлену в договорі суму (пріоритет, франшизу) у разі настання страхового випадку.

Максимальний ліміт у перестрахуванні ексцедента збитковості визначається як відсоток від річної премії цедента. Тобто за договором перестрахування ексцедента збитковості перестраховик бере участь у відшкодуванні збитків лише в тих випадках, коли збитковість за певний строк перевищує обумовлений договором перестрахування відсоток.

На відміну від звичайного страхування, перестрахування практично в жодній країні не має спеціальних регулювальних норм у законодавстві й також не містить умов укладення договору перестрахування.

Крім того, в окремих випадках загальні положення про договір страхування поширюються і на перестрахування, проте в переважній більшості для правового регулювання перестрахування застосовуються не норми законодавства про так зване пряме (безпосереднє) страхування, а звичаї, які склались у цій сфері.