Тема 10

Фінансова надійність страхової компанії

Лекція 2

Оцінка фінансового стану страховика.

Страхові резерви та порядок їх формування.

Власні кошти страховика та джерела їх формування.

1. Оцінка фінансового стану страховика

Фінансови результат – це наслідок фінансово-господарської діяльності. Він характеризується розміром засобів компанії, їх розміщенням і джерелами утворення, залежить від організації страхової справи, реалізації страхових продуктів та прибутку. Фінансовий результат компанії – це показник її фінансової конкурентоспроможності, виконання зобов’язань перед державою та іншими учасниками страхових правовідношень.

Фінансовий стан страхової компанії як комплексне поняття, що є наслідком взаємодії усіх елементів системи фінансових відносин команії, визначається сукупністю господарських факторів і характеризується системою показників, які відображають наявність, розміщення і використання фінансових ресурсів. Тому під фінансовим станом компанії розуміють її спроможність фінансувати свою діяльність. Оптимізація фінансового стану є однією з умов успішного розвитку компанії у майбутньому, а погіршення фінансового стану свідчить про загрозу її можливого банкрутства.

Фінансова діяльність страхової компанії базується на фінансовому плані, полягає в організації поповнення, руху та використання коштів за цільовим призначенням, плануванні фінансових ресурсів, контролю за їх використанням.

Фінансові ресурси страхової компанії постійно знаходяться у русі і в часовому аспекті являють собою фінансові потоки. Внаслідок різноманітності видів діяльності кругообіг коштів страхової компанії являє собою взаємодію декількох відносно самостійних грошових потоків. Рух грошових коштів страхової компанії розділено по сферам її діяльності:

1. Поточна страхова діяльність. Включає страхові платежі, доходи, витрати і інші потоки грошових коштів, які пов’язані із операціями страхування, співстрахування та перестрахування.

2. Інвестиційна діяльність включає рух грошових коштів, пов’язаних із купівлею і продажем цінних паперів, нерухомого майна і інших інвестиційних активів.

3. Фінансова діяльність охоплює рух грошових коштів, які обслуговують випуск акцій і викуп раніш проданих акцій, одержання позик і погашення заборгованості.

Таким чином, специфіка діяльності страхової компанії обумовлює необхідність визначення системи певних показників, які характеризують особливості діяльності страхової компанії.

При оцінці фінансових результатів діяльності страхової компанії як об’єкта господарювання використовуються такі показники:

1. „Статутний капітал” визначає розмір сплаченого статутного фонду та характеризує виконання страховиком вимог законодавства України.

2. „Власний капітал” – це сума капіталу, вільного від зобов’язань компанії, яка виступає додатковою гарантією зобов’язань при відхиленні їх від розміру розрахункових величин.

3. „Основні засоби” характеризують розмір залишкової вартості власних та одержаних на умовах фінансового лізингу об’єктів, які віднесені до складу основних засобів страхової компанії.

4. „Кількість укладених договорів” застосовується для характеристики страхового портфеля і рівня охоплення страхового поля, попиту на страхову послугу, визначення місця страхової організації на страховому ринку. Цей показник доцільно розглядати в динаміці.

5.„Страхові платежі” характеризують величину коштів, одержаних страховиком за договорами страхування та перестрахування. Даний показник визначається в цілому по компанії, по окремим видам страхування і у розрахунку на один договір.

6. „Страхові виплати” характеризують розмір коштів, фактично сплачених компанією по страховим випадкам. Важливим моментом аналіза є визначення відхилень фактичних розмірів виплат від планових і встановлення причин ціх відхилень.

7. „Сукупні доходи страхової компанії”. Цей показник роглядається у динаміці. При цьому вивчається його склад, структура і фактори збільшення (зменшення). Доходи (виручка) страхової компанії відрізняються різноманітністю, мають свою специфіку і поділяються на три групи: доходи від власне страхової діяльності, доходи від інвестиційної та фінансової діяльності, тобто пов’язані із інвестуванням і розміщенням тимчасово вільних коштів (як власних, так і коштів страхових резервів) і інших доходів від звичайної господарської діяльності.

8. „Сукупні витрати страхової компанії” включають:

виплати страхових сум та страхових відшкодувань за договрами страхування й перестрахування;

витрати на обслуговування процесу страхування і перестрахування;

витрати на утримання страхової компанії. Цей показник розглядається у динаміці.

9. „Прибуток у тарифах”. Цей показник розглядається як заздалегідь розрахований елемент навантаження, яке складається із витрат страхувальника по веденню страхової справи і прибутку страховика. Навантаження як специфічний елемент ціни страхової послуги (брутто-ставки) являє собою тарифну ставку, по якій укладаються договори страхування. Брутто-ставка складається із двох елементів: нетто-стаавки (ціна страхового ризику, призначена для встановлення певних розмірів страхового й резервного фондів, які відображають перерозподільчі відносини у страхуванні) і навантаження.

10. Прибуток від інвестиційної діяльності являє собою різницю між доходами і витратами, пов’язаними із інвестиційною діяльністю.

11. „Фактичний прибуток” являє собою різницю доходів за звітний період і понесених витрат страховика. Крім цього, на його величину впливають результати інвестиційної діяльності страховика.

12. Чистий прибуток характеризує фінансовий результат діяльності страхової компанії за вирахуванням податків і обов’язкових платежів у державний бюджет.

13. „Страхові резерви” характеризують забезпечення страховою компанією майбутніх виплат страхового відшкодування та діляться на: резерв незароблених премій, резерв збитків для страхових компаній, які здійснюють ризиковві види страхування, та резерви зі страхування життя для страхових компаній, які здійснюють страхування життя. При аналізі цього показника розглядається його динаміка, склад, структура відповідальності.

До відносних показників оцінки фінансових результатів діяльності страхової компанії доцільно віднести наступні десять показників.

Основними відносними показниками фінансових результатів виступають показники рентабельності, оскільки саме ці показники відображають співвідношення прибутку з витратами, обсягами діяльності і т.п. Зараз в літературі немає однозначної думки з приводу конкретних показників, які характеризують рентабельність діяльності страхової компанії. Зокрема Т.А.Федорова виділяє наступні показники рентабельності: загальний показник рентабельності, який на її думку, можна визначити двояким чином: як відношення бухгалтерського прибутку до власного капіталу або, як відношення прибутку від страхової діяльності до суми витрат і відрахувань; рентабельність інвестиційної діяльності і рентабельність активів. Рентабельність інвестиційної діяльності, на думку Т.А.Федорової, розраховується відношенням прибутку від інвестиційної діяльності до страхових резервів. Але Л.І.Гінзбург вважає, що цей показник повинен визначатися як відношення доходів від інвестування коштів страхових резервів (власне прибуток від інвестиційної діяльності) до середньої величини короткострокових і довгострокових фінансових вкладень і цінних паперів. Цей же автор виділяє показник загальної рентабельності капітала і чистої рентабельності капітала. У першому випадку для його визначення розраховується відношення бухгалтерського прибутку до середньої вартості майна, в другому – відношення чистого прибутку до середньої вартості майна. При такому підході ці показники дублюють показник рентабельності активів.

На думку Н.П.Сахарової, показники рентабельності страхової компанії включають рентабельність страхової послуги, рентабельність продаж і рентабельність страхової справи. На нашу думку із всого розмаїття поглядів на проблему оцінки фінансових результатів доцільно виділити найбільш суттєві:

а) рентабельність страхової послуги:

Рпос

=

![]() %;

%;

де: Пфакт – фактичний прибуток;

В – витрати страхової компанії.

б) рентабельність продаж:

Рпр

=

![]() %;

%;

де: Пчис – чистий прибуток;

Спл – страхові платежі.

в) рентабельність страхової справи:

Рсс

=

![]() %;

%;

де: Птар – прибуток у тарифах;

ВВС – витрати на ведення справи.

г) рентабельність інвестиційної діяльності:

Рінв

=

![]() %;

%;

де: Пінв – прибуток від інвестиційної діяльності;

СР – страхові резерви.

д) рентабельність активів:

Ракт

=

![]() %;

%;

де: А – середньорічна вартість активів.

е) рентабельність власного капіталу

Рк

=

![]() %;

%;

де: ВК – власний капітал.

Особливість визначення цих показників рентабельності є те, що в кожному конкретному випадку для розрахунку використовується певний вид прибутку страхової компанії.

Зазначені показники рентабельності розглядаються двояко: з однієї сторони, ці показники використовуються для оцінки фінансових результатів діяльності страхової компанії, з другої – вони є показниками, які характеризують один із аспектів фінансового стану страховика.

Важливими відносними показниками є рівень витрат і рівень виплат. Рівень витрат відображає співвідношення суми страхових виплат на ведення справи і загальної суми страхових платежів.

Рівень страхових виплат характеризує суму страхових виплат, що припадає на одиницю отриманого страхового платежу. Цей показник розраховується в цілому по компанії і за рахунок аналізу динаміки цього показника визначаються критичні моменти, які потребують захисних дій з боку менеджменту компанії. Для більш детального аналізу окремого виду страхування доцільно використовувати показник страхових виплат по окремим видам страхування. Це дає змогу оцінити збитковість того чи іншого виду страхування і забезпечити належне корегування у процесі його стимулювання.

Немаловажним при оцінці фінансових результатів є визначення структури прибутку. Доцільно визначати долю прибутку від страхової і окремо від нестрахової діяльності. Така її структура обумовлена існуванням доходів і витрат, не пов’язаних із основним видом діяльності страхової компанії.

Таким чином, показники фінансових результатів діяльності страхової компанії являють собою вихідну інформацію для оцінки функціонування страховика і контролю реалізації вибраної стратегії. Вони дозволяють виявити малоефективні і збиткові види страхування і визначити напрямки підвищення їх ефективності.

Показники оцінки фінансового стану страхової компанії по загальній методиці включають чотири групи показників: показники рентабельності, показники платоспроможності, показники ділової активності і показники фінансової стійкості.

Перша група показників розглянута вище. Показники ліквідності характеризують платоспроможність організації. А.Г.Гінзбург включає в цю групу два коефіцієнти: коефіцієнт загальної ліквідності (покриття) і коефіцієнт абсолютної ліквідності.

Коефіцієнт загальної ліквідності (ЗЛ) характеризує достатність ресурсів компанії, які можуть бути використані для погашення поточних зобов’язань. Розраховується по формулі:

ЗЛ

=

![]() ,

,

де: ОАі – оборотні активи у і-му періоді;

ВМПі – витрати майбутніх періодів у і-му періоді;

ЗПі – загальна сума пасивів у і-му періоді.

Цей коефіцієнт показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю поточних зобов’язань. Критичне значення коефіцієнта 1,0. При коефіцієнті загальної ліквідності <1,0 компанія має неліквідний баланс.

Коефіцієнт абсолютної ліквідності (АЛ) показує, яка частка зобов’язань компанії може бути сплачена негайно:

АЛ

=

![]() ,

,

де: ЛАі – ліквідні активи у і-му періоді.

Цей коефіцієнт повинен бути не менше за 0,2.

На нашу думку, цю групу показників доцільно доповнити коефіцієнтом фінансової спроможності і коефіцієнтом платоспроможності.

Коефіцієнт фінансової спроможності (ФС) характеризує платоспроможність страхової компанії щодо виконання своїх зобов’язань за страховими виплатами. Розраховується по формулі:

ФС

=

![]() ,

,

де: Рі – сума страхових резервів на кінець і-го періоду;

НАі – нетто-активи за і-й період;

СВі – сума страхових виплат за і-й період.

Зниження цього коефіцієнта за звітний інтервал часу свідчить про зниження фінансових можливостей компанії зі своєчасного розрахунку за страховими виплатами.

Коефіцієнт платоспроможності (розраховується за методикою ЄС) – дає оцінку загальної платоспроможності страхової компанії на перспективу. Згідно з вимогами методики ЄС, рівень цього коефіцієнта не повинен бути менше ніж 0,1. Зменшення цього коефіцієнта нижче контрольного рівня свідчить про суттєвий ризик неможливості страхової компанії вчасно розрахуватися із своїми зобов’язанями у майбутньому.

Група показників ділової активності включає показники оборотності, які мають велике значення для оцінки фінансового стану організації – загальна оборотність активів, оборотність власного капіталу, оборотність банківських активів, оборотність оборотних активів. Це обумовлено тим, що із збільшенням швидкості оборота капітала збільшується прибуток, який надходить від операцій страхування, інвестиційної та іншої діяльності.

Показники фінансової стійкості представлені двома коефіцієнтами: коефіцієнтом автономії і коефіцієнтом співвідношення позикових і власних коштів. Ці коефіцієнти доповнюють один одного.

Аналіз діяльності страхової компанії на базі комплексної системи показників дозволяє розкрити невикористані внутрішні резерви, реалізація яких сприяє прискоренню розвитку страхової компанії.

2. Страхові резерви та порядок їх формування

Страхові резерви – грошові кошти, що утворюються страховиками з метою забезпечення майбутніх виплат страхових сум і страхового відшкодування залежно від видів страхування (перестрахування).

Це пов'язується з тим, що проведення страхування зумовлює зворотність страхового циклу, оскільки потребує спочатку внесення страхової премії, а потім, через деякий час, надання страхової послуги у вигляді виплати страхового відшкодування (страхових сум). Моменти надходження страхових премій і виплати страхового відшкодування, як правило, не збігаються, і це дає змогу страховику акумулювати значні кошти у вигляді страхових резервів. Розмір цих резервів на будь-який момент має бути достатнім для виконання страховиком умов договору страхування.

Міжнародний досвід розрахунку страхових резервів показує, що вони формуються за рахунок страхової премії до визначення фактичної збитковості страхової суми. Методика розрахунку страхових резервів визначається залежно від виду та строку дії договору страхування. Страхові резерви в обсягах, що не перевищують технічних резервів, утворюються у тих валютах, у яких страховики несуть відповідальність за своїми страховими зобов'язаннями.

Страхові резерви поділяються відповідно до чинного законодавства України поділяються на:

технічні резерви (резерв незароблених премій та резерв збитків);

резерви страхування життя (резерв довгострокових зобов'язань – математичні резерви та резерв належних виплат страхових сум).

Такий поділ зумовлений неоднаковим розподілом ризику та різною методикою розрахунку і структурою тарифних ставок у ризикових (майновому, відповідальності) видах страхування і страхування життя. Тому формування резервів із страхування життя, медичного страхування і обов'язкових видів страхування здійснюється окремо від інших видів страхування.

Технічні резерви – це показник, який виражає грошову оцінку обов'язків страховика за страховими зобов'язаннями, і одночасно – сума коштів, що є гарантією виконання зобов'язань перед страхувальником з огляду на наявні у портфелі страховика договори страхування. Вони дозволяють страховику бачити загальний обсяг відповідальності за діючими договорами страхування. Обсяг технічних резервів має бути достатнім для покриття відшкодування всіх збитків за діючими договорами страхування. Достатності страхових резервів відводиться важливе місце в оцінці фінансового стану страховика та його надійності.

Резерв незароблених премій включає в себе частки від сум надходжень страхових платежів, що відповідають страховим ризикам, які не минули на звітну дату.

Резерв збитків – це зарезервовані несплачені суми страхового відшкодування за відомими вимогами страхувальників, з яких не прийнято рішення щодо виплати або відмови у виплаті страхового відшкодування.

Технічні резерви формуються окремо за кожним видом страхування відповідно до правил формування та розміщення страхових резервів.

Відповідно до Закону України "Про страхування" страховики використовують єдиний спрощений метод розрахунку резерву незароблених премій – метод «плаваючих кварталів», а саме: сума надходження страхових платежів в першому кварталі множиться на одну четверту, в другому – на одну другу, в останньому кварталі розрахункового періоду – на три четвертих, одержані добутки додаються.

Резерв незароблених премій виникає через розбіжність діяльності страховика та періоду дії договору страхування. Отже, резерв за своїм змістом є не резервом, а є статтею розмежування обліку отриманих страхових премій між звітними періодами. А обчислений за діючою методикою резерв незароблених премій фактично є витратами майбутніх періодів.

У закордонній страховій практиці страховики формують дещо більшу кількість резервів з ризикових видів страхування. В Україні законодавством також дозволено страховикам приймати рішення про запровадження з початку календарного року згідно з встановленою методикою формування і ведення обліку таких технічних резервів:

резерву незароблених премій;

резерву заявлених, але не виплачених збитків;

резерву, збитків, які виникли, але не заявлені;

резерву катастроф;

резерву коливань збитковості.

Величина резервів довгострокових зобов'язань (математичних резервів) обчислюється актуарно, окремо за кожним договором за методикою формування резервів зі страхування життя, передбаченою Законом України "Про страхування". Кошти резервів із страхування життя не є власністю страховика і мають бути відокремлені від іншого його майна, тобто обліковуватись на окремому балансі.

Кабінет Міністрів України може змінювати перелік страхових резервів та порядок їх розрахунку.

Розміщення страхових резервів страховик проводить з урахуванням безпечності, прибутковості, ліквідності і диверсифікованості, що відповідають вимозі управління активами.

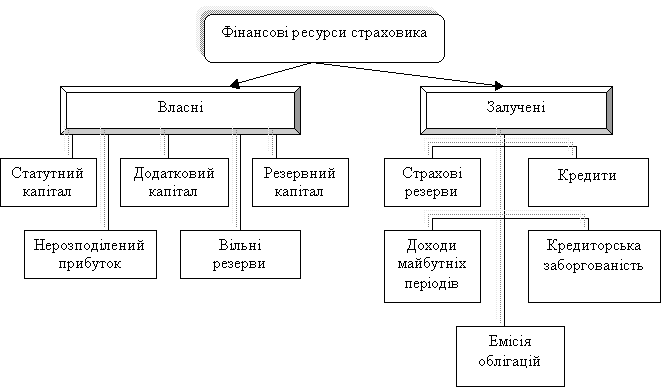

3. Власні кошти страховика та джерела їх формування

Відповідно до чинного законодавства щодо страхування при створення страхової організації статутний фонд має буди сплачений виключно у грошовій формі. Крім цього дозволяється формування статутного фонду державними цінними паперами, за їх номінальною вартістю, але не більше 25% загального розміру статутного фонду. Забороняється використовувати для формування статутного фонду векселі, кошти страхових резерві, банківські кредити, позики.

Мінімальний розмір статутного фонду страховика, який займається загальним видом страхування становить 1 млн. євро, а страховика,який займається страхуванням життя – 1,5 млн. євро.

До гарантійного фонду страховика належать:

1) додатковий капітал;

2) резервний капітал;

3) нерозподілений прибуток.

Основною складовою частиною залучених ресурсів страховика є страхові резерви, до складу яких відносять:

1) технічні резерви;

2) резерви зі страхування життя.

Страховики зобов’язані формувати і вести облік таких технічних резервів за видами страхування ( крім страхування життя) : резерв незароблених премій; резерв заявлених, але не виплачених збитків;резерв збитків, які виникли, але не заявлені; резерв катастроф; резерв коливань збитковості.

Страховики, які займаються страхуванням життя створюють наступні резерви:

1) резерв довгострокових зобов’язань;

2) резерв належних виплат страхових сум.

Отже, джерелами коштів страхових компаній є власний і залучений капітал. Від ефективності дії механізму формування фінансових ресурсів страхових компаній в значній мірі залежить розвиток страхового ринку.

Двоїстий характер діяльності страховика, що полягає як у проведенні власне страхування, так і у виконанні ним ролі активного інвестора, зумовлює специфіку формування його внутрішніх фінансових ресурсів за рахунок трьох основних видів доходів:

1) доходи від страхової діяльності, тобто всі надходження на користь страховика, пов’язані з проведенням страхування і перестрахування;

2) доходи від інвестування і розміщення тимчасово вільних коштів (як власних, так і коштів страхових резервів);

3) інші доходи, тобто ті, які не належать ні до страхових, ні до інвестиційних доходів, але часом з’являються у страховика у процесі його звичайної господарської діяльності .

Важливість внутрішніх джерел формування фінансових ресурсів страхової компанії зумовлює необхідність використання в процесі стратегічного управління науково обґрунтованих підходів до прогнозування розміру надходжень страхових платежів.

Рис. 10.1. Склад фінансових ресурсів страховика.

Планування надходжень від страхової діяльності є досить важливим моментом у процесі управління фінансовими ресурсами страховиків і розробляти даний бюджет необхідно, виходячи з можливостей конкретної страхової компанії. Разом з тим, при формуванні фінансових ресурсів потрібно враховувати, що між розміром отриманих страховою компанією страхових платежів та рівнем її фінансової стійкості не завжди існує прямий зв’язок. Зокрема, для молодої страхової компанії перший рік надходжень страхових платежів зв'язаний з великими витратами на їхнє обслуговування, тому що основний відсоток комісійної винагороди страховим агентам виплачується, як правило, у перший рік.

Так, наприклад, для страхової компанії, яка спеціалізується на страхуванні життя, комісійна винагорода складає близько 30-70%% від платежів першої частки. Здійснює виплату такої комісійної винагороди компанія за рахунок нетто-тарифів, тобто за рахунок коштів, що повинні покрити сформовані за договором страхування резерви. У страхових компаніях для страхування життя щоквартально розраховуються резерви на покриття зобов'язань перед клієнтами. Відповідно, компанія повинна в повному обсязі покрити сформовані резерви грошовими коштами. Зробити це в даному випадку компанія може за рахунок статутного капіталу або віддавши значну частину платежів у перестрахування, хоча для цього також потрібні грошові кошти.

У залишковому підсумку залишається варіант поповнення сформованих резервів за рахунок статутного капіталу.

У процесі розробки стратегії формування фінансових ресурсів страхової компанії потрібно усвідомлювати, що їх кількісний і якісний стан впливає на таку важливу фінансову характеристику страхової компанії, як її платоспроможність. У загальному розумінні платоспроможність страховика – це можливість покриття його зобов'язань перед страхувальниками, різного роду кредиторами і податковими органами.

Найбільш оптимальною стратегією формування фінансових ресурсів страхової компанії є доповнення сформованих резервів грошовим покриттям за рахунок статутного капіталу. Однак при цьому необхідно чітко знати, скільки статутного капіталу можуть інвестувати в страхову організацію засновники, щоб зрештою не прийшлося вдаватися до перших двох стратегій або взагалі не позбутися ліцензії на страхову діяльність.

Таким чином, будь-яке управлінське рішення щодо зміни напрямів формування та розміщення фінансових ресурсів страхової компанії повинно бути обґрунтовано відповідними розрахунками, базуватись на визначених пріоритетах розвитку страховика та глибокому вивченні кон`юнктури страхового ринку. При цьому необхідно оптимально поєднати такі критерії, як забезпечення мінімальної середньозваженої ціни залучених ресурсів, досягнення нормальної рентабельності розміщених фінансових ресурсів та одночасна мінімізація ризику втрати фінансової стійкості страхової організації.

Питання для самоперевірки

Що характеризує фінансова надійність страховика?

Чим забезпечується фінансова надійність страховика?

Що означає платоспроможність страховика?

Що належить до власних коштів страховика?

З чого складається страховий портфель страхової компанії?

Якими є умови забезпечення платоспроможності страховика?

Що таке фактичний та нормативних запас платоспроможності і як вони визначаються?

Що з себе представляють страхові резерви?

На яки види резервів поділяються страхові резерви?