4. Вплив зовнішньої торгівлі та державного сектора на рівноважний ввп

Досі, розглядаючи умови досягнення рівноважного ВВП та ефект мультиплікатора, ми не брали до уваги зовнішню торгівлю і державний сектор. Тепер з'ясуємо, як ці сектори впливають на розмір мультиплікатора та рівноважний ВВП.

Економіка більшості країн є відкритою, отже, вони експортують та імпортують певні товари й послуги. Тому одним із компонентів сукупних видатків виступає чистий експорт — різниця між експортом та імпортом товарів і послуг.

Чистий експорт є додатною величиною, коли експорт перевищує імпорт, і має від’ємне значення, коли імпорт більший за експорт. Додатній чистий експорт збільшує, а від’ємний — зменшує сукупні видатки на купівлю національного продукту країни. Тому додатний чистий експорт стимулює збільшення реального ВВП, тоді як від’ємний спричиняє його зменшення.

Експорт сприяє збільшенню сукупних видатків на купівлю національного продукту країни, бо певна його частина споживається за кордоном. Завдяки експорту реальний ВВП країни та кількість робочих місць у країні зростають. Імпорт, як зазначалося, означає витікання з потоку “видатки-доходи”, тому він зменшує сукупні видатки га купівлю національного продукту країни.

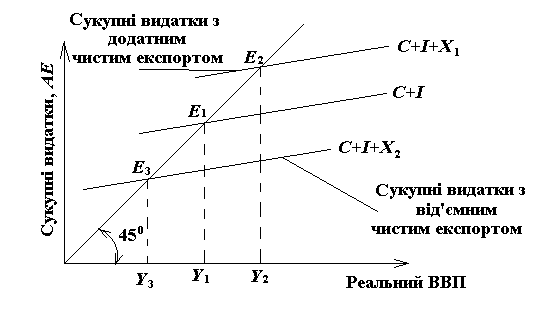

Загальний вплив зовнішньої торгівлі на сукупні видатки в країні залежить від чистого експорту. Додатний чистий експорт збільшує сукупні видатки порівняно з їх величиною у закритій економіці, в якій немає експортно-імпортних операцій. На графіку 7.4 лінія сукупних видатків C+I+X переміщується вгору стосовно лінії видатків C+I. Тому реальний ВВП країни зростає від Y1 до Y2. Від’ємний чистий експорт знижує сукупні видатки порівняно з рівнем видатків у закритій економіці. Лінія сукупних видатків C+I+X переміщується вниз стосовно лінії C+I. Це означає, що реальний ВВП країни знижується з Y1 до Y3. При цьому приріст або скорочення рівноважного ВВП дорівнює добуткові величини чистого експорту та мультиплікатора чистого експорту. Мультиплікатор чистого експорту є мультиплікатором видатків і дорівнює простому мультиплікаторові.

Рис.4. Вплив чистого експорту на рівноважний ВВП

На активність країни у світовій торгівлі, а разом із тим на її чистий експорт впливають такі важливі чинники:

економічне піднесення в інших країнах.

зовнішньоторговельна політика — митні й немитні бар’єри.

динаміка валютних курсів.

Знецінення валюти країни означає, що ціни вітчизняних продуктів, виражені в іноземних валютах знизилися. Це стимулює купівлю продуктів, вироблених у цій країні, за кордоном. Тому експорт країни збільшується й зменшується імпорт, а відтак зростає її чистий експорт.

На сукупні видатки та реальний ВВП впливає також державний сектор. Цей вплив відбувається передовсім через державні закупівлі товарів і послуг та податки. Врахування у сукупних видатках державних видатків переміщує лінію C+I+G+X угору щодо лінії C+I+X, а тому рівноважний ВВП зростає. Мультиплікатор державних видатків дорівнює простому мультиплікаторові і є оберненою величиною до граничної схильності до заощадження. Загалом економічна рівновага досягається в точці, в якій лінія сукупних видатків C+I+G+X перетинає лінію 450. Використовуючи метод ін’єкцій та витікань, можна твердити, що економічна рівновага досягається у точці, в якій лінія ін’єкцій, I+G+X, перетинає лінію витікань, S+T+M.

Державний сектор впливає на рівноважний ВВП і через податки. Особисті податки спричиняють скорочення використовуваного доходу стосовно ВВП на величину податків. Це скорочення використовуваного доходу зменшує і споживання, і заощадження за кожного рівня ВВП. Величина зменшення споживання й заощадження визначається значеннями MPC і MPS. Відповідно зниження особистих податків збільшує і споживання, і заощадження за кожного рівня ВВП, а величина цього збільшення визначається MPC і MPS.

Для визначення впливу зміни податків на рівноважний ВВП припустімо, що особисті податки зменшилися на величину ΔT. Одна частина ΔT споживається, а інша — заощаджується. Видатки на споживання, отже, збільшуються на МРС ΔT, а решту становлять заощадження МРS ΔT.

Зменшення податків, так само як і збільшення державних видатків, спричиняє мультипліковане збільшення ВВП. Початкова зміна споживчих видатків МРС ΔT, як і раніше мультиплікується на 1/(1 – MPC) , тобто:

![]() .

.

Мультиплікатор податків можна знайти, розділивши наведене вище рівняння на ΔT.

![]() .

.

Цей вираз є мультиплікатором податків; він показує, на скільки одиниць зміниться рівноважний ВВП у відповідь на зміну податків на одну грошову одиницю. Наприклад, якщо гранична схильність до споживання становить 0,8, то податковий мультиплікатор дорівнюватиме:

![]() .

.

У цьому прикладі зменшення податків на одну грошову одиницю збільшує рівноважний обсяг виробництва на 4 грошові одиниці. Мультиплікатор податків на одиницю менший за мультиплікатор видатків — державних чи будь-яких інших видатків. У цьому можна легко переконатися, підставивши замість MPC значення MPS у формулі мультиплікатора податків.

Нерідко в національні економіці державні видатки й податки одночасно змінюються на однакову величину. Економісти називають бюджет, в якому державні видатки й податки одночасно зростають або зменшуються на однакову величину, збалансованим державним бюджетом.

Мультиплікатор збалансованого бюджету не передбачає усунення бюджетних дефіцитів чи надлишків, а лише збереження рівності ΔT=ΔG, де ΔT — зміна у доходах бюджету, а ΔG — всі зміни у видатках бюджету.

Як такі зміни у видатках і податках впливають на рівноважний обсяг національного виробництва?

Зміна державних видатків вагоміше впливає на сукупні видатки, ніж рівновелика зміна податків. Державні видатки чинять прямий і безпосередній вплив на сукупні видатки, тоді як зміна податків впливає на сукупні видатки не безпосередньо, а через зміну використовуваного доходу, а отже, зміну споживання.

Вплив збалансованого бюджету на рівноважний ВВП з’ясуємо за допомогою умовного прикладу. Нехай рівноважний ВВП становить 250 млрд грн і уряд одночасно зменшує закупівлі товарів і послуг на 10 млрд грн і скорочує податки на 10 млрд грн. Гранична схильність до споживання становить 0,8.

Мультиплікатор державних видатків = 1/MPS = 1:0,2=5.

Мультиплікатор податків = –MPC/(1–MPC)= –0,8:0,2= –4.

Унаслідок скорочення державних видатків на 10 млрд грн рівноважний ВВП зменшиться на 50 (105) млрд грн, а внаслідок зменшення податків збільшиться на 40 млрд грн (104). Отже, кінцеве зменшення рівноважного ВВП становитиме 10 млрд грн (50–40).

Однакове збільшення державних видатків і податків викликає приріст ВВП на величину, що дорівнює приросту державних видатків і податків. І навпаки, зменшення державних видатків і податків на однакову величину зменшує рівноважний ВВП на ту саму величину. Отже, мультиплікатор збалансованого бюджету дорівнює одиниці. Це твердження справедливе для будь-якого значення граничної схильності до споживання та граничної схильності до заощадження.

Тепер перейдемо до аналізу повного мультиплікатора видатків. Як уже зазначалось, повний мультиплікатор відображає ступінь впливу на рівноважний ВВП усіх можливих витікань із потоку “доходи-видатки”. Для обчислення розміру цього мультиплікатора потрібно врахувати, крім заощаджень ще два інші види витікань — податки та імпорт.

У ринковій економіці зі зміною ВВП змінюються також і податкові вилучення. Для відображення цих змін запровадимо поняття — граничного податкового коефіцієнта, MTR, який показує на скільки грошових одиниць змінюється величина податкових вилучень із зміною ВВП на одну грошову одиницю. Якщо, наприклад, із збільшенням ВВП на одну грошову одиницю чисті податки зростають на 0,2 гривні, то MTR становить 0,2.

Імпорт як і інші вилучення, зменшує сукупні видатки на купівлю вітчизняних товарів і послуг. Для врахування впливу імпорту на мультиплікатор видатків введемо поняття — гранична схильність до імпорту, MPM, яке показує на скільки збільшиться імпорт із збільшенням використовуваного доходу на одну одиницю.

Щоб вивести формулу повного мультиплікатора, візьмемо такий приклад. Нехай у деякій національній економіці ВВП як дохід збільшився на 1000 грошових одиниць. При цьому MPC = 0,8 , MTR = 0,2 і MPM = 0,1. З цих 1000 одиниць доходу витікання у вигляді податків становлять 200 одиниць, а використовуваний дохід — 800 одиниць. За MPC = 0,8 заощадження становлять 160 одиниць, а видатки на споживання 640 одиниць. Якщо MPM становить 0,1 , то на купівлю імпортних товарів і послуг піде 80 одиниць (8000,1), а на споживання вітчизняних товарів і послуг (640–80=560 одиниць).

З 1000 додаткових одиниць доходу на вітчизняні товари й послуги буде витрачено 560 одиниць, які чинитимуть мультиплікований вплив на національну економіку. Як ми знайшли величину видатків на купівлю вітчизняних товарів і послуг?

560=(1000–200)·0,8–(1000–200)·0,1=(1000–200)(0,8–0,1).

Позначимо граничну схильність до споживання вітчизняних товарів і послуг через MPC і підставимо замість конкретних цифр їхні загальні позначення.

MPC=(1-0,2)(0,8-0,1)=(1 – MTR)(MPC – MPM).

Звідси можна записати формулу повного мультиплікатора видатків:

![]() .

.

Обчислимо розмір повного мультиплікатора видатків для нашого прикладу:

![]() .

.

Отже, повний мультиплікатор видатків значно менший за простий мультиплікатор видатків, який у нашому прикладі становить 5 (1/MPS=1/0,2=5).

Загалом з аналізу повного мультиплікатора можна зробити такі висновки.

По-перше, що вищі гранична схильність до заощадження, граничний податковий коефіцієнт та гранична схильність до імпорту, то менший розмір мультиплікатора.

По-друге, мультиплікатор відкритої економіки менший за мультиплікатор закритої економіки.