10.2. Теории прибыли

1. Компенсационные, или функциональные, теории, основаны на представлении о том, что экономическая прибыль представляет собой вознаграждение предпринимателю за высокую эффективность производственной и маркетинговой деятельности.

2. Фрикционные и монополистические теории базируются на том, что неожиданное изменение цен или появление спроса на товар могут приносить в течение определенного периода сверхприбыль.

3. Научно-технические и инновационные теории утверждают, что прибыль является вознаграждением за инновации, т.е. за адаптацию изобретений для коммерческого использования.

10.3. Прибыль: планирование и управление

Экономической практике известно несколько подходов к планированию прибыли. Самыми распространёнными являются два: бюджет прибыли и анализ безубыточности. Каждый из этих подходов может использоваться по отдельности или в сочетании с другими методами.

Бюджет прибыли служит для планирования, координации и управления деятельностью фирмы. Процесс составления бюджета позволяет управляющим сформулировать свои потребности и стимулирует координацию деятельности фирмы, которая в противном случае могла бы и отсутствовать. Бюджет прибыли позволяет управляющим систематически проверять работу компании, сравнивая запланированные и полученные показатели

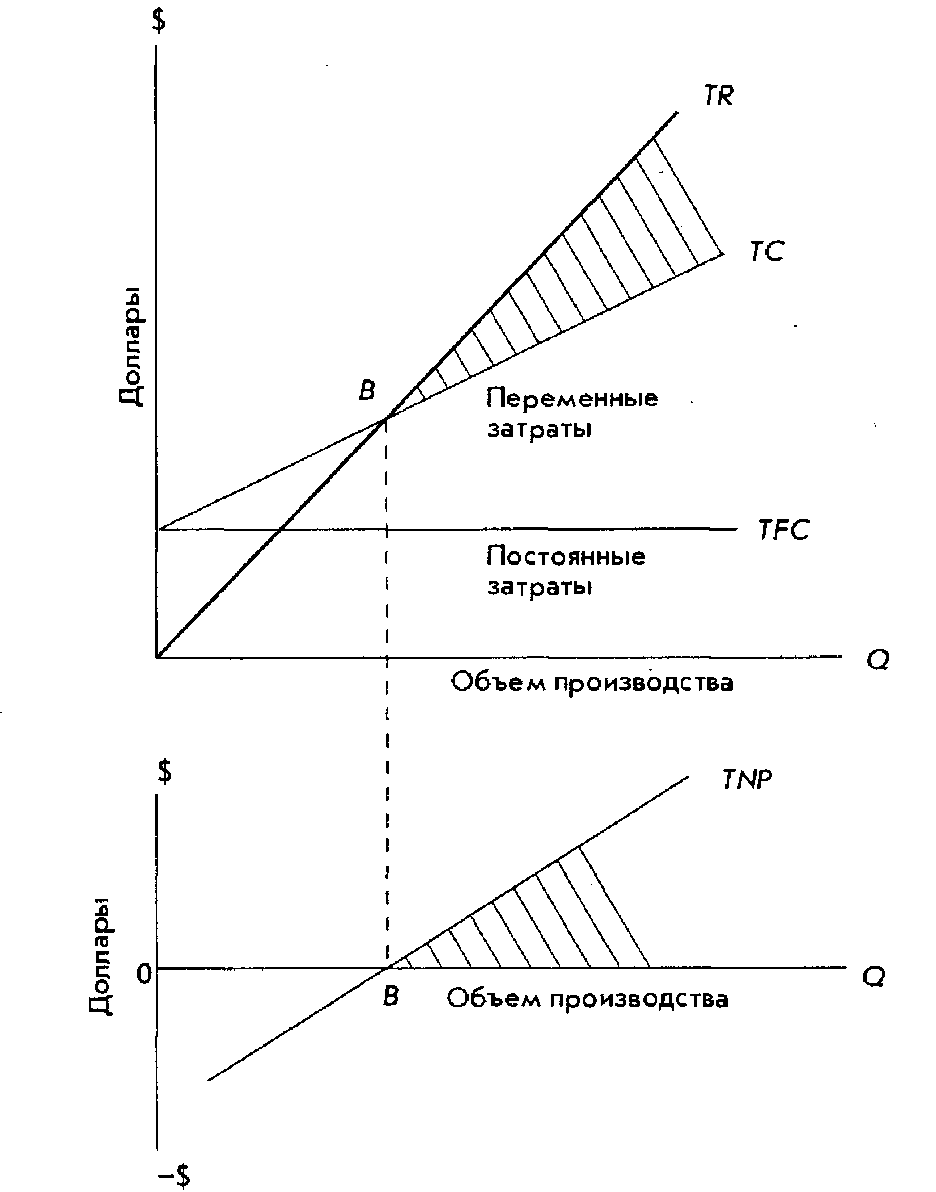

Анализ безубыточности представляет собой дополнение к планированию прибыли и позволяет графически или алгебраически отобразить возможные последствия того или иного плана деятельности. Это метод планирования прибыли, основанный на том, что и доход, и затраты являются функцией объема производства, поэтому и прибыль есть функция объема производства. Анализ безубыточности предполагает, что: 1) общие затраты и общий доход являются линейными функциями и 2) общие постоянные затраты (отражающие масштаб производства) и технология неизменны (рис. 10.1.).

Рис. 10.1. График безубыточности и кривая чистой прибыли

В верхней части рисунка линия TR соответствует произведению цены одного изделия на количество проданных изделий. Линия ТС соответствует сумме общих постоянных и общих переменных затрат, TFC + TVC, где общие переменные затраты равны средним, или удельным, переменным издержкам, AVC, умноженным на количество выпущенных изделий, Q. Область переменных затрат лежит между линиями ТС и TFC. Разность между общим доходом и общими затратами равна прибыли (соответствующая область заштрихована).

На нижнем графике представлена зависимость общей чистой прибыли, TNP (π), от объема производства. Область слева от точки безубыточности (В) соответствует убыткам. Когда объем производства становится больше, чем в точке безубыточности, прибыль, соответствующая заштрихованной области, возрастает. Справа заштрихованная область на обоих графиках не ограничена, что указывает на следующее: прибыль будет расти с увеличением объема производства.

В процессе принятия краткосрочных решений, когда часть капитала фирмы уже вложена и поэтому неподвижна, обычно используется более удобная концепция прибыли, которая известна как предельный вклад или вложенная прибыль, определяемая как разность между доходом и переменными затратами. Так, если изделия продаются по цене 1 долл. за штуку и средние переменные затраты на единицу продукции составляют 30 центов, то при продаже единицы продукции возвращаются 30 центов и получается дополнительно 70 центов средней маржинальной прибыли (АСР). Эти 70 центов составляют средний, или удельный, вклад в формирование постоянных затрат и прибыли. Сумма предельных вкладов всех проданных изделий составляет общую вложенную прибыль (TСР). Соответствующее соотношение выглядит так:

АСР = Р - АVС

TСР = Q∙ АСР = TR - TVC = TFC + π

Иллюстративная задача

Мощность предприятия – 100 единиц продукции в день.

AVC = 7 долл. за штуку

Р = 12 долл. за штуку

TFC = 400 долл. в день

TR (для указанной мощности) = 100 ∙ 12 = 1 200 долл. в день

TC (для указанной мощности) = 400 + 100 ∙ 7 = 1 100 долл. в день

π (для указанной мощности) =1 200 – 1 100 = 100 долл. в день

Руководство считает, что предприятие должно зарабатывать прибыли минимум 50 долл. в день.

Определите, каким является текущий финансовый результат деятельности, каким должен быть дневной объём производства, чтобы получить запланированную минимальную прибыль? Каковы другие параметры безубыточности, если известно, что предприятие фактически производит 95 единиц продукции в день?

Решение

TRф =

TVCф =

TCф = TFCф + TVCф =

πф =1 140 – 1 065 =

TСР = TRф - TVCф =

АСР =

За счет предельного вклада предприятие должно покрыть постоянные затраты в размере 400 долл. и получить минимальную запланированную прибыль в размере 50 долл. Так как изготовление каждой единицы продукции приносит 5 долл., объем производства должен составлять:

TСР = Q∙ АМπ = TR - TVC = TFC + TNπ

![]()

TR =

TVC =

TСР =

Точка безубыточности есть такая точка, в которой TR = ТС и π = 0.

P ∙ Q0 = TFC + TVC= TFC + AVC ∙ Q0

P ∙ Q0 - AVC ∙ Q0 = TFC

Q0 (P – AVC) = TFC

![]()

Следовательно, количество выпускаемых изделий, которое соответствует точке безубыточности, равно

![]()

TR0 = P ∙ Q0 =

TC0 = TFC + AVC ∙ Q0 =

π0 = TR0 – ТС0 =

Запас финансовой прочности показывает, на сколько фирма может позволить себе снизить объемы производства и продажи продукции. Измеряется в абсолютных и относительных единицах.

![]()

![]()

Безубыточный уровень цены характеризует тот минимальный её уровень, который обеспечивает возмещение всех затрат при сложившихся объёмах производства и продажи продукции

![]() =

=

Запас по цене показывает, на сколько фирма может позволить себе снизить цену. Измеряется в абсолютных и относительных единицах.

![]() =

=

![]()

Как было показано ранее, прибыль на графике безубыточности можно представить виде области, лежащей между кривыми общего дохода и общих затрат справа о точки безубыточности. Очевидно, что эту область можно расширить за счет увеличения объема продаж. Однако увеличение объема продаж наталкивается на ограничения, связанные с мощностью предприятия и ёмкостью рынка. В нашем примере предприятие выпускает 95 из 100 возможных единиц продукции в день. Т.е. использует мощность на 95 %. Очевидно, что этот вариант событий рассматривать не имеет смысла.

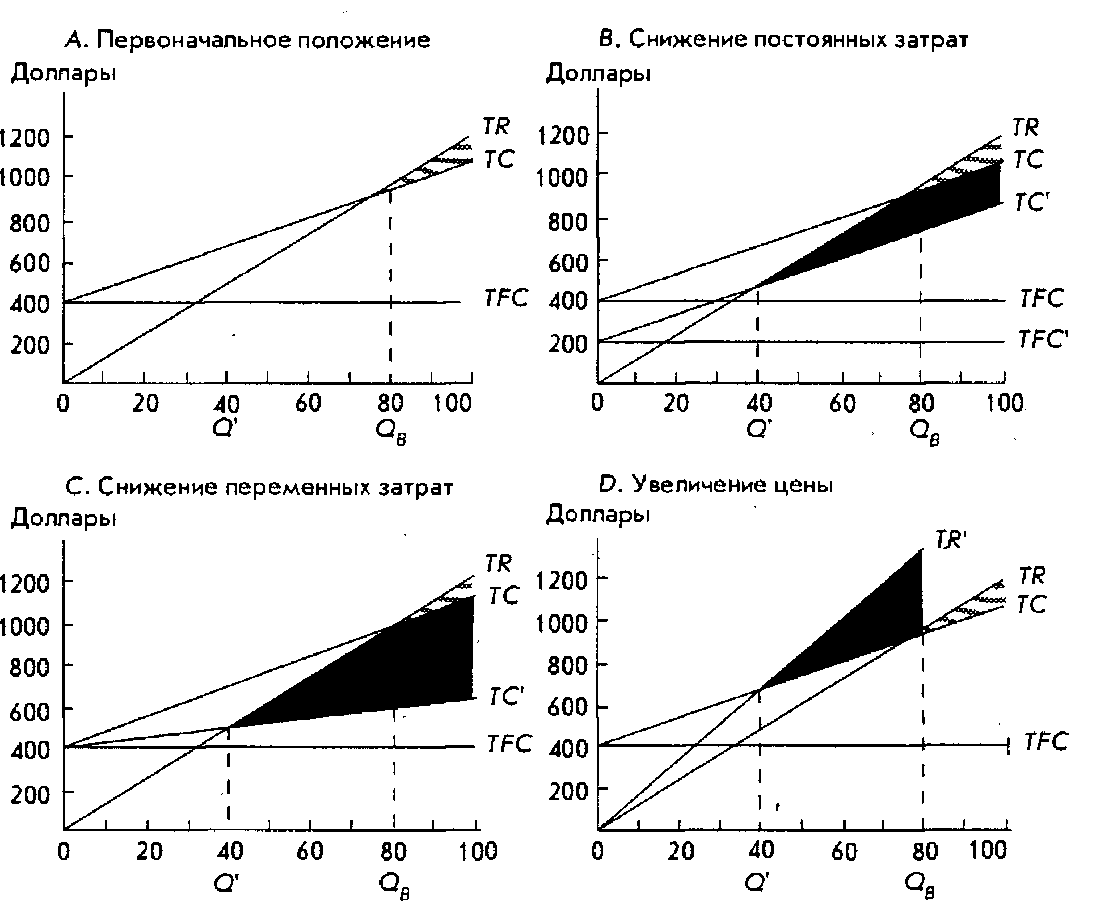

Область прибыли можно также расширить путем сдвига точки безубыточности в сторону меньших объемов производства и продаж. Для этого следует: 1) уменьшить постоянные затраты; 2) снизить переменные затраты и (или) 3) повысить цену (см. рис. 10.2).

Заштрихованная область в варианте А соответствует прибыли при объемах производства, превосходящих точку безубыточности (100 шт. в неделю). Если мы желаем достичь точки безубыточности Qв = 40 шт., то следует использовать один из трех указанных выше способов.

Снижение постоянных затрат.

![]()

![]() TFC

=

TFC

=

Объем выпуска продукции, соответствующей точке безубыточности, снижается линейно с уменьшением общих постоянных затрат. Затемненная область в варианте В соответствует увеличению прибыли, вызванному снижением общих постоянных затрат.

Рис. 10.2. Альтернативные точки безубыточности

Снижение средних переменных затрат.

![]()

![]() =

=

Затемненная область в варианте С соответствует увеличению прибыли, вызванному снижением удельных переменных затрат.

Увеличение цены.

![]() =

=

Эффект операционного рычага показывает, на сколько процентов изменится прибыль при изменении объёма реализации продукции на 1 %. Расчёт может производиться как с использованием натуральных показателей объёма продаж, так и с использованием стоимостных показателей объёма реализации (выручки):

![]() или

или ![]()

Преобразование формулы позволяет рассмотреть ещё одну экономическую трактовку эффекта операционного рычага:

![]()

получаем:

![]()

Из формулы следует, что сила операционного рычага находится в прямой зависимости от предельного вклада, т.е. выручки за вычетом переменных издержек. Из формулы также следует, что величина операционного рычага зависит от суммы постоянных затрат. В этом смысле капиталоёмкое производство (машиностроительное, металлургическое, нефтегазовое) с большими постоянными затратами будет испытывать большие колебания прибыли при снижении или увеличении объёма продаж, в силу того, что эффект операционного рычага в капиталоёмком производстве проявляется сильнее. Эти производства рассматриваются как более рискованные, так как риск недополучения операционного дохода у них выше.