Тема 9. Издержки производства

9.1. Природа затрат

Издержки (cost) – это затраты ресурсов для достижения поставленной цели. Ценность использованных в производстве ресурсов может быть выражена ценой, по которой фирма приобрела их на рынке. Такой способ оценки издержек называется бухгалтерским. Бухгалтерские (явные, внешние) издержки – это денежные выплаты поставщикам факторов производства. Сталкиваясь с ограниченностью ресурсов при принятии экономических решений, хозяйствующий субъект должен сделать выбор между альтернативными способами их использования. Следовательно, он жертвует ценностью альтернативных возможностей. Альтернативные (неявные, внутренние) издержки – это стоимость других благ, которые можно было бы получить при наиболее выгодном из всех доступных альтернативных способов использования данного ресурса. В процессе принятия экономических решений предприниматель учитывает и бухгалтерские, и альтернативные издержки, оперируя категорией экономических издержек. Экономические издержки – это сумма бухгалтерских и альтернативных издержек.

Иллюстративная задача. Студент платит 60 тыс. руб. за год обучения в вузе. Бросив обучение, он мог бы зарабатывать 10 тыс. руб. в месяц. Одновременно работать и учиться не хватает ни сил, ни времени. Чему равны бухгалтерские, альтернативные и экономические издержки?

Релевантные затраты – это затраты, влияющие на ситуацию, в которой вырабатывается решение.

Иллюстративная задача. Фирма купила оборудование стоимостью 800 тыс. руб. Через некоторое время она получила возможность продать его по остаточной стоимости за 640 тыс. руб. Как вы порекомендуете поступить руководителям фирмы, если известно, что аналогичное оборудование предприятие – изготовитель продаёт по цене 880 тыс. руб., транспортные расходы составляют 10% от отпускной цены?

Невозвратные издержки – одноразовые издержки, которые не могут быть возвращены даже при закрытии фирмы.

Иллюстративная задача. В строительство жилого комплекса было вложено 600 млн. руб. Осталось вложить ещё 200 млн. руб. для завершения строительства. Ситуация на рынке жилья изменилась. Эксперты предположили, что современная стоимость будущих доходов составит 500 млн. руб. Нужно ли продолжать строительство?

9.2. Издержки фирмы в краткосрочном периоде

Краткосрочный период (short-run) - это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие - переменными. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные.

Рисунок 9.1 – Издержки фирмы в краткосрочном периоде |

Постоянные издержки (fixed cost, TFC) – это издержки, величина которых в краткосрочном периоде не зависит от объема выпуска продукции (оплата процентов по банковским кредитам, амортизационные отчисления, заработная плата управленческого персонала, арендная плата, страховые выплаты и т.д.). Переменные издержки (variable cost, TVC) - это издержки, величина которых зависит от объема выпуска (сдельная заработная плата рабочих, затраты на электроэнергию, сырье, материалы и т.д.). Совокупные издержки (total cost, ТС) - это общие расходы фирмы на оплату всех факторов производства. В краткосрочном периоде они состоят из постоянной и переменной частей: ТС = TFC + TVC. |

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) переменные издержки равны нулю (ТVC = 0), совокупные издержки совпадают с совокупными постоянными издержками (ТС = TFC) (рис. 9.1).

Иллюстративная задача. Целесообразно производить детали собственными силами или закупки их у поставщиков? Исходные данные:

затраты на содержание оборудования для производства деталей составляют 1 000 000 руб. в год;

затраты на материалы для производства деталей составляют 5 руб. на единицу;

цена готовой детали у поставщика составляет 20 руб.;

потребность в соответствии с производственной программой: а) 50 000 ед. б) 150 000 ед.

Чтобы решить, какой объем продукции стоит выпускать, руководитель фирмы должен знать показатели средних и предельных издержек производства.

Предельные издержки (marginal cost, МС) – это дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции. Расчет предельных издержек можно по формуле дискретных или непрерывных предельных издержек:

![]() или

или ![]()

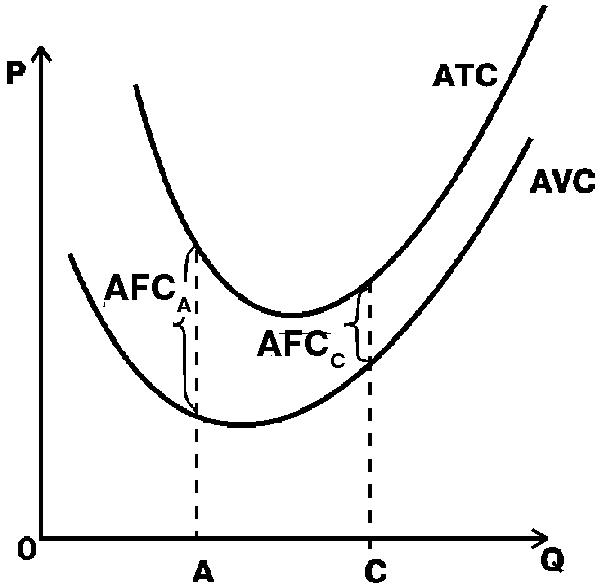

Средние издержки (average cost, AC) являются издержками на единицу выпуска и подразделяются на три вида (см. рис. 9.2).

Рисунок 9.2 - Средние издержки |

Средние постоянные издержки (average fixed cost, AFC) – величина постоянных издержек, приходящаяся на единицу выпускаемой продукции: AFC = TFC/Q. По мере увеличения объемов выпуска средние постоянные издержки постепенно сокращаются. Средние переменные издержки (average variable cost, AVС) – это величина переменных издержек, приходящаяся на единицу выпускаемой продукции: AVC= TVC/Q. Средние совокупные издержки (average total cost, АТС) - величина совокупных издержек, приходящаяся на единицу выпускаемой продукции, или издержки производства одной единицы продукции: АТС = TC/Q или АТС = AFC + AVC |

Иллюстративная задача. Совокупные издержки фирмы описываются выражением: TC= 15Q2 + 10Q +100. Найдите все виды издержек.

TFC = TVC = АТС =

АVC = АFC = МС =

Кривая средних издержек обычно принимает U-образную форму. Сначала средние издержки фирмы весьма высоки, это объясняется тем, что большие постоянные издержки распределяются на незначительный объём продукции. По мере роста объёмов производства постоянные издержки приходятся на всё большее число единиц продукции, и средние издержки быстро падают, доходя до минимума. Затем по мере роста объёмов производства, основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности (производительности) кривая вновь начинает идти вверх.

Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства. Если средние совокупные издержки фирмы равны рыночной цене, АТС = Р, то фирма получает нулевую экономическую прибыль. Эта цена является для фирмы ценой безубыточности. Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену так, что АТС < Р, то фирма получает положительную экономическую прибыль. Но если средние издержки превышают рыночную цену (АТС > Р), то фирма имеет отрицательную экономическую прибыль и должна решать вопрос о выходе из отрасли, если только она не ожидает улучшения своего финансового положения.

Сравнение цены со средними переменными затратами выявляет порог целесообразности продолжения производственной деятельности при отрицательных финансовых результатах. Если фирма принимает решение о закрытии, ее совокупные доходы падают до нуля, а возникающие убытки становятся равными ее совокупным постоянным затратам. До тех пор, пока цена больше средних переменных издержек (P>AVС), фирме следует продолжать производство, т.к. ее убытки будут меньше, чем сумма постоянных издержек. Если цена равна средним переменным издержкам (Р = AVC), то с позиции минимизации убытков фирме безразлично, продолжать или прекращать свое производство. Чаще всего фирмы продолжают свою деятельность, чтобы не потерять покупателей и сохранить рабочие места. Но если рыночная конъюнктура такова, что цена не покрывает даже минимальный уровень средних переменных издержек (Р< minAVC), фирме следует уйти с рынка. В этом случае убытки будут меньше, чем при продолжении производственной деятельности.

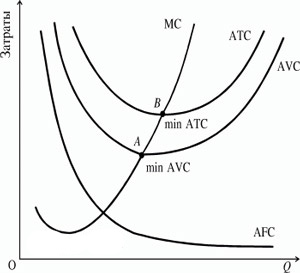

Рисунок 9.3. отражает действие закона возрастания предельных издержек: начиная с некоторого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек.

Кривая предельных издержек МС всегда пересекает линии средних общих АТС и средних переменных AVC издержек в точках их минимума, подобно тому, как кривая предельного продукта МР всегда пересекает кривую среднего продукта АP в точке его максимума.

Рисунок 9.3 - Кривые издержек производства |

Иллюстративная задача. Компания имеет следующие показатели производственной деятельности за год. Совокупный объем продаж Q = 100 тыс. ед. Рыночная цена Р= 1,5 руб. Совокупные издержки производства ТС = 160 тыс. руб., в том числе постоянные издержки TFC = 20 тыс. руб. Оценка перспектив рыночного спроса и рыночных цен не выявила возможности улучшения ситуации на рынке, и руководство фирмы принимает решение о закрытии производства. Что можно сказать о правильности решения на основе имеющихся данных? |

1. Прибыль компании за год: π =

2. Если компания прекратит свою производственную деятельность, ее убытки возрастут до уровня:

3. Средние переменные издержки производства:

AVC =