Лекція № 3

Тема: ФІНАНСОВЕ ПРАВО ТА ФІНАНСОВА ПОЛІТИКА

План:

Діяльність фінансової системи держави як предмет фінансового права.

Правове регулювання фінансової діяльності держави

Фінансова політика та фінансовий механізм

Державне управління фінансами в Україні

1. Усі сфери фінансової системи поділяються на окремі ланки, що мають багатоаспектні взаємозв'язки. Кожна сфера та ланка фінансової системи посідають певне місце в регулюванні ринкових відносин, визначним способом впливають на процес відтворення, виконують певні функції.

Централізовані фінанси — підсистема фінансових відносин щодо формування централізованих грошових фондів, які зосереджуються в інститутах державних органів влади з метою виконання державою функцій, а саме: адміністративної, оборонної, соціально-економічної та правової. Це основна сфера перерозподілу ВВП і національного доходу. До такої сфери належать: державний бюджет, місцеві бюджети (фінанси місцевих органів влади), державні позабюджетні цільові фонди, державний кредит, фінанси державних і муніципальних підприємств.

Головною ланкою централізованих фінансів є бюджетна система, що організаційно залежить від форми державного устрою та, як правило, складається з державного й місцевих бюджетів.

Державний бюджет — головний централізований фонд грошових коштів держави, основний засіб перерозподілу національного доходу. Через державний бюджет перерозподіляється майже 40 % національного доходу країни.

Місцеві бюджети (місцеві фінанси) — фінансова база місцевих органів влади й управління. Вони забезпечують регіональні потреби у фінансових ресурсах і доходах, їх внутрішньо-територіальний перерозподіл.

Сукупність усіх видів бюджетів бюджетної системи становить зведений бюджет — сукупність показників усіх бюджетів, що входять до складу бюджетної системи. Законодавчі органи влади зведений бюджет не затверджують, його використовують для аналізу, прогнозування, визначення засад державного регулювання економічного та соціального розвитку держави.

Державні цільові фонди мають цільове призначення. їх застосовують з метою розширення соціальних послуг населенню, розвитку галузей інфраструктури, надання суспільної допомоги непрацездатним і малозабезпеченим громадянам. В Україні нині діють такі державні цільові фонди:

— Пенсійний фонд України;

— Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності;

— Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття;

— Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань.

У перспективі — Державний фонд медичного страхування.

Державний кредит — специфічна ланка державних фінансів, він безпосередньо пов'язаний із бюджетним дефіцитом, оскільки е джерелом його покриття. Це сукупність економічних відносин, що виникають між державою та фізичними або юридичними особами (приватними, фінансово-кредитними установами, корпораціями, іноземними урядами і міжнародними фінансовими організаціями) у процесі формування загальнодержавного фонду грошових ресурсів. У таких відносинах держава виступає позичальником коштів, а фізичні та юридичні особи — кредиторами. Однак можливі ситуації, коли власне держава є кредитором, а іноді й гарантом за певними угодами (див. розд. 8).

Фінанси підприємств та установ недержавної форми власності та фінанси домогосподарств поєднуються поняттям децентралізовані фінанси.

Фінанси підприємств та установ — базова ланка всієї фінансової системи, оскільки саме тут утворюється значна частина ВВП та національного доходу, вона виступає об'єктом розподілу через фінансові відносини. Фінанси підприємств — економічні відносини, пов'язані з рухом грошових потоків, формуванням, розподілом і використанням доходів і грошових фондів суб'єктів господарювання у процесі відтворення. Залежно від виду діяльності серед фінансів підприємств розрізняють: фінанси комерційних підприємств, некомерційних підприємств, громадських організацій.

Фінанси домогосподарств — це сукупність грошових фондів, що акумулюються у населення з таких джерел: доходи від трудової діяльності, доходи від капіталу, доходи від рухомого і нерухомого майна, доходи, отримані у вигляді спадщини, доходи з інших джерел.

2. Правове регулювання фінансової діяльності — провідна форма державного керівництва економікою. Система правових норм, що регулюють фінансову діяльність держави, становить фінансове право.

Фінансове право — сукупність правових норм, що регулюють економічні відносини у сфері мобілізації, розподілу та використання централізованих і децентралізованих фондів грошових коштів держави й органів місцевого самоврядування, необхідних для їх безперервного функціонування.

Головне значення у правовому регулюванні фінансової діяльності держави має Конституція України, в якій містяться основоположні принципи (на них ґрунтується галузь фінансового права); вона визначає вихідні положення нормативної регламентації фінансових відношень, є базою для фінансового законодавства.

За статтями Основного Закону встановлюються повноваження у сфері фінансів Верховної Ради України, Президента України, Кабінету Міністрів України, Рахункової палати. У Конституції визначено також повноваження в галузі фінансів Автономної Республіки Крим (ст. 138), органів місцевого самоврядування (ст. 141—143).

Істотну роль у правовій регламентації фінансової діяльності держави відіграють закони України з фінансових питань. Насамперед до них належать ті, які за п. 1 ч. 2 ст. 92 Конституції України встановлюють:

— державний бюджет України;

— бюджетну систему України;

— систему оподаткування;

— податки та збори;

— принципи створення і функціонування фінансового, грошового, кредитного та інвестиційного ринків;

— статус національної валюти, статус іноземних валют на території України;

— порядок утворення та погашення державного внутрішнього та зовнішнього боргів;

— порядок випуску й зберігання державних цінних паперів, їх види і типи.

У фінансове законодавство включається велика кількість підзаконних актів, якими є нормативні укази Президента з фінансових питань, постанови Уряду України, накази й інструкції міністерств і відомств, а також органів місцевого самоврядування та місцевих державних адміністрацій.

Нормативно-правові акти Кабінету Міністрів України у сфері фінансів розробляються на основі законів.

Для виконання завдань і функцій, визначених Конституцією України, держава повинна мати грошові фонди, котрі вона формує шляхом перерозподілу валового внутрішнього продукту. Найважливішим засобом, за допомогою якого держава здійснює розподіл і перерозподіл внутрішнього продукту, є державний бюджет.

Фінанси державних і муніципальних підприємств та суб'єктів господарювання інших форм власності регулюються Конституцією України, Господарським кодексом, нормативно-правовими актами Президента України та Кабінету Міністрів України, нормативно-правовими актами інших органів державної влади й органів місцевого самоврядування, а також іншими правовими актами.

До принципів фінансової діяльності держави належать:

— принцип єдності фінансової діяльності та грошової системи держави;

— принцип міжгалузевого характеру фінансової діяльності держави;

— принцип самостійності в установлених чинним законодавством межах фінансової діяльності органів місцевого самоврядування;

— принцип соціальної спрямованості фінансової діяльності держави;

— принцип фінансової безпеки держави тощо.

Перед будь-якою державою в галузі фінансової діяльності стоїть два головних завдання: зібрати передбачені державним бюджетом кошти і розподілити їх відповідно до суспільних потреб. Із розподілом коштів пов'язане ще одне завдання — проконтролювати законність збирання, розподілу та використання державних коштів.

Згідно з цими завданнями вирізняють три групи і методи фінансової діяльності держави:

1) методи формування грошових фондів;

2) методи розподілу;

3) методи їх використання.

Методи фінансової діяльності — це сукупність прийомів і способів, за допомогою котрих уповноважені державою органи від свого імені формують, розпоряджаються та використовують фонди грошових коштів*8.

Першу групу методів фінансової діяльності становлять методи формування фінансових ресурсів, серед яких вирізняють обов'язкові та добровільні методи мобілізації фінансових ресурсів.

Обов'язковий метод мобілізації е провідним, його сутність полягає у примусовому і безвідплатному вилученні частини грошових коштів у їх власників на користь держави і реалізує безумовні імперативні обов'язки щодо виконання, а також гарантії цього виконання. Найпоширеніший із видів обов'язкових платежів — податок.

Друга група — методи розподілу грошових ресурсів. У процесі розподілу державних грошових коштів використовуються два головні методи: метод фінансування (безповоротний, безоплатний, цільовий, плановий відпуск грошових коштів з централізованого фонду, що здійснюється на підставі затверджених фінансових планів) і метод кредитування (виділення коштів на засадах цільового призначення, платності, поворотності через певний термін).

Методи фінансування поділяються на підвиди залежно від певних ознак, наприклад, мети використання коштів, джерел їх утворення, організаційно-правових режимів, об'єкта та суб'єктів тощо.

Залежно від суб'єкта, що одержує грошові ресурси, й умов отримання вирізняють дотації, субсидії та субвенції.

Дотація — допомога, надана підприємствам, установам та організаціям на покриття збитків, зумовлених незалежними від них причинами. У фінансовій діяльності держави застосовуються різні види дотацій. Бюджетна дотація — це безоплатна, безповоротна допомога з бюджету вищого рівня бюджетові нижчого, що не має цільового характеру та надається у разі перевищення видатків над доходами. У бюджетній діяльності використовується дотація вирівнювання, тобто міжбюджетний трансферт на вирівнювання дохідної спроможності бюджету, який його отримує.

Субсидія — грошова допомога, надана державою за рахунок коштів бюджету, а також спеціальних фондів юридичним особам, місцевим державним органам та іншим державам. Це вид цільової допомоги зазначеним особам, що надається за рахунок коштів бюджетів або цільових фондів. Субсидія застосовується, щоб збалансувати регіональні та місцеві бюджети, зміцнити їх дохідну базу, вона завжди передається безповоротно і безоплатно з вищих ланок бюджетної системи нижчим для фінансування конкретних заходів та установ, тобто має цільовий характер.

Третю групу методів фінансової діяльності становлять методи використання фінансових ресурсів. До цієї групи належать метод установлення цільового призначення державних фондів грошових коштів; метод визначення порядку використання коштів; метод установлення компетентними державними органами фінансових нормативів і лімітів використання грошових коштів; метод планування; метод фінансового контролю та ін.

Значення методу встановлення цільового призначення державних фондів грошових коштів полягає в тому, що, формуючи фінансову систему, держава одночасно визначає грошові фонди та напрями їх використання. Наприклад, створивши Пенсійний фонд України, держава визначила його призначення, закріпивши в нормативних актах завдання й функції цього фонду.

Метод установлення порядку використання коштів, одержаних із відповідного фонду, полягає в тому, що отримані з державного фонду кошти завжди мають призначення і можуть витрачатися тільки на певні цілі.

За допомогою методу встановлення порядку розподілу прибутку державних суб'єктів господарювання держава визначає характер використання цих прибутків і відповідно надає державним коштам цільове призначення.

Застосовуючи метод встановлення компетентними державними органами фінансових нормативів і лімітів використання грошових коштів, держава встановлює мінімальні та максимальні межі, а також розміри виділення та витрачання грошових коштів за певним напрямом.

3. Фінансова політика, як і фінансове законодавство, відображає суб'єктивні дії певних соціальних верств суспільства або окремих груп людей. Вони пов'язані з процесом прийняття рішень у галузі політики, економіки, фінансів і соціальній сфері. Головні завдання фінансової політики полягають у забезпеченні безперервного відтворювального процесу (насамперед продуктивних сил) та зростанні суспільного багатства.

Головна мета фінансової політики полягає в оптимальному розподілі ВВП між галузями народного господарства, соціальними групами населення та територіями. На цій основі мають забезпечуватися стійке зростання економіки, удосконалення її структури, поліпшення добробуту населення.

Головне призначення фінансової політики — забезпечення відповідними фінансовими ресурсами реалізації тієї чи іншої державної програми соціально-економічного розвитку, зовнішньоекономічної діяльності. Фінансова політика держави як макроекономічний механізм управління включає в себе стратегію й тактику управління.

Фінансова стратегія — дії держави щодо стратегічного розвитку її фінансової системи; загальний напрям і методи досягнення поставленої мети, спрямована на вироблення цільових програм, для реалізації яких потрібні час і великі фінансові ресурси. Це політика, розрахована на довготермінову перспективу і вирішення глобальних завдань соціально-економічного розвитку країни.

Фінансова тактика — поточна політика, спрямована на розв'язання конкретних завдань відповідного періоду, що випливають із розробленої фінансової стратегії. Вона включає конкретні методи та засоби досягнення поставленої мети за конкретних умов, що дають змогу зосередити зусилля на варіантах рішення, котрі не суперечать прийнятій стратегії.

З погляду основних напрямів впливу фінансів на економіку країни до складу фінансової політики держави входять: бюджетна, податкова, грошово-кредитна, інвестиційна, валютна, страхова, амортизаційна, митна, з управління фінансами та фінансовий контроль.

Бюджетна політика — це сукупність юридичних, економічних, організаційних заходів під час складання бюджетів, регулювання бюджетного процесу, управління бюджетним дефіцитом, організації бюджетного контролю. Вона виявляється у формах і методах мобілізації бюджетних коштів та їх витрачанні на різні потреби держави.

Податкова політика — найтісніше пов'язана з бюджетною політикою, становить систему заходів держави у галузі оподаткування.

Бюджетно-податкова (або фіскальна) політика має створювати сприятливі умови для виробничої та фінансової діяльності суб'єктів господарювання. Слід зауважити, що в розвинутих країнах світу через державний бюджет відбувається перерозподіл від ЗО до 50 % ВВП. Найчастіше таку політику ототожнюють з фіскальною. Фіскальна політика має дві основні форми: дискреційна та автоматична.

1. Дискреційна (активна) фіскальна політика — свідоме маніпулювання податками та державними видатками з боку органів законодавчої та виконавчої влади з метою змінення реального обсягу національного виробництва і зайнятості, контролю над інфляцією, прискорення темпів економічного зростання. Вона буває двох видів:

а) стимулювальна фіскальна політика, яка полягає у збільшенні державних видатків, зниженні податків, одночасному поєднуванні першого та другого. Ця політика здійснюється в період економічного спаду та безробіття, але внаслідок її проведення може зрости дефіцит бюджету, що, в свою чергу, може призвести до інфляції;

б) стримувальна фіскальна політика передбачає зниження державних видатків, збільшення податків, одночасне поєднання першого та другого; здійснюється в період високої інфляції, спрямована на скорочення дефіциту державного бюджету.

2. Автоматична (пасивна) фіскальна політика — проводиться за допомогою "вбудованих стабілізаторів" (податків і державних витрат, трансфертів). Необхідні змінення в рівні державних видатків і податків вводяться автоматично. Це так звана автоматична або вбудована стабільність.

Вбудовані стабілізатори — будь-який захід, що має тенденцію збільшити дефіцит державного бюджету в період економічного спаду, або зменшити дефіцит бюджету в період економічного зростання та інфляції без спеціальних активних заходів з боку уряду та законодавчої влади.

Грошово-кредитна (монетарна) політика — сукупність дій та заходів держави у сфері грошового ринку, а також економічних методів, спрямованих на управління рухом кредитного капіталу. Дії грошово-кредитної політики спрямовані на регулювання грошового обігу, що здійснює держава через центральний банк, вони охоплюють ринки грошей, капіталів, цінних паперів. НБУ проводить грошово-кредитну політику з метою впливу на грошову масу в обігу, обсяги кредитування, темпи інфляції, стан платіжного балансу.

Об'єктами монетарної політики є такі змінні грошового ринку, як пропозиція (маса) грошей, ставка відсотка, валютний курс, швидкість обігу грошей та ін.

Головними інструментами грошово-кредитної політики визначають:

1) облікову або дисконтну політику, механізм котрої полягає в регулюванні облікової ставки центрального банку, за якою він надає позики комерційним банкам у порядку їх рефінансування;

2) регулювання норми обов'язкових резервів для комерційних банків та інших депозитних установ, що мають зберігати частину залучених коштів на кореспондентських рахунках у центральному банкові без права їх використання і без виплати з них відсотків;

3) операції на відкритому ринкові, пов'язані з купівлею та продажем цінних паперів центральним банком на ринку цінних паперів; у країнах із розвинутими ринковими відносинами такі операції є найпоширенішим методом грошово-кредитного регулювання.

Валютна політика — це сукупність економічних, юридичних та організаційних форм і методів у галузі валютних відносин, що здійснюють держава та міжнародні валютно-фінансові організації. Регулювання курсу національної валюти відбувається за допомогою валютних інтервенцій центрального банку, що впливають на попит і пропозицію національної валюти й іноземних валютних цінностей у країні.

Інвестиційна політика — політика, пов'язана з державними та приватними інвестиціями на розвиток тих галузей і окремих підприємств, що мають найважливіше значення і визначають науково-технічний прогрес. Держава має заохочувати вітчизняних та іноземних інвесторів шляхом надання їм різноманітних пільг (податкових, амортизаційних та ін.).

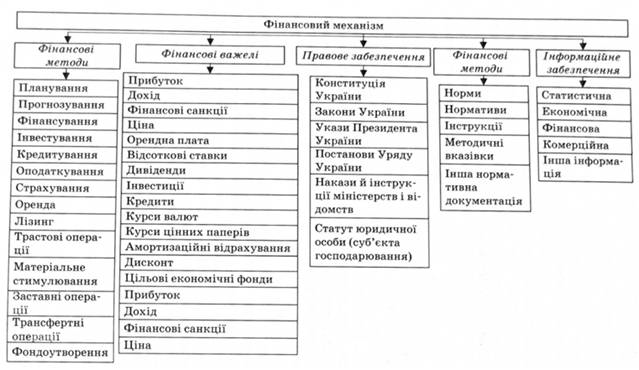

Фінансова політика реалізовується за допомогою фінансового механізму, що є складною системою впливу на різні аспекти фінансової діяльності окремих суб'єктів. Головний вектор цього впливу — взаємовідносини держави, котра виробляє та реалізує фінансову політику, із суб'єктами господарювання, що забезпечують виробництво ВВП.

Фінансовий механізм — сукупність фінансових методів і форм організації фінансових відносин, інструментів та важелів впливу на соціально-економічний розвиток суспільства.

Структура фінансового механізму досить складна. До неї належать різні елементи, що відповідають різноманітності фінансових відносин. У структурі фінансового механізму вирізняють п'ять взаємопов'язаних елементів (рис. 4.2): фінансові методи, фінансові важелі, правове забезпечення, нормативне забезпечення, інформаційне забезпечення. Кожна сфера та ланка такого механізму є складовою єдиного цілого, але разом із тим, вони функціонують самостійно. Ця обставина зумовлює потребу постійного узгодження складових фінансового механізму.

Фінансовий важіль — засіб дії фінансового методу. До фінансових важелів належать: прибуток, доходи, амортизаційні відрахування, економічні фонди цільового призначення, фінансові санкції, орендна плата, відсоткові ставки з кредитів, депозитів, облігацій та ін.

Рис. 1 Сутність фінансового механізму

4. У системі органів управління фінансами доцільно виокремлювати органи стратегічного й оперативного управління фінансами (рис. 2).

Рис. 2. Система управління державними фінансами в Україні

Стратегічне управління — це загальне управління фінансами, що включає дії, розраховані на довгострокову перспективу і вирішення глобальних завдань розвитку фінансової системи країни.

Стратегічне управління виявляється у визначенні фінансових ресурсів шляхом прогнозування на майбутнє, встановлення обсягів фінансових ресурсів на реалізацію цільових програм тощо; здійснення вищими органами державної влади та управління (Президентом України, Верховною Радою України, Кабінетом Міністрів України). До сфери безпосереднього державного управління належать лише державні фінанси.

Оперативне управління фінансами — це управління фінансами, що становить сукупність заходів, розроблених на основні оперативного аналізу фінансової ситуації, фінансового планування, контролю та регулювання, складання й виконання фінансових планів. Оперативне управління фінансами — головна функція апарату фінансової системи держави: Міністерства фінансів України, Державного казначейства України, Державної податкової адміністрації України, фінансових управлінь (відділів), міністерств, відомств, місцевих рад, фінансових служб підприємств та організацій.

Основні функції Міністерства фінансів полягають у таких діях:

— розробленні та реалізації основних напрямів фінансової політики держави, забезпеченні її втілення в життя;

— забезпеченні стабільності державних фінансів, їх активного впливу на соціально-економічний розвиток країни;

— організації бюджетного процесу, складанні проекту та забезпеченні виконання Державного бюджету України;

— концентрації фінансових ресурсів на пріоритетних напрямах соціально-економічного розвитку України та її регіонів;

— аналізі підсумків виконання бюджетів усіх рівнів;

— удосконаленні методів фінансово-бюджетного планування;

— проведення роботи з розвитку фінансового ринку (ринку цінних паперів, кредитного ринку, ринку фінансових послуг);

— здійсненні фінансового контролю за раціональним та цільовим використанням бюджетних коштів, коштів державних цільових фондів;

— регулювання фінансової діяльності суб'єктів господарювання шляхом установлення правил виконання фінансових операцій, форм фінансових документів, порядку і стандартів бухгалтерського обліку та фінансової звітності.

оловними завданнями Державного казначейства Україні є:

— організація виконання Державного бюджету України на основі принципу єдиного казначейського рахунку та здійснення контролю за цим;

— управління коштами Державного бюджету України та коштами державних цільових позабюджетних фондів;

— фінансування видатків Державного бюджету України;

— ведення обліку касового виконання Державного бюджету України, складання звітності про стан виконання Державного бюджету України;

— управління державним внутрішнім і зовнішнім боргами;

— здійснення керівництва підвідомчими територіальними органами;

— ведення зведених реєстрів розпорядників коштів Державного бюджету, державних позабюджетних фондів;

— розроблення нормативно-методичних документів з питань бухгалтерського обліку, звітності й організації виконання бюджетів усіх рівнів для підприємств, установ та організацій, що використовують бюджетні кошти та кошти державних позабюджетних фондів.