I1z к' неналоговым k платежам за специальное

пользование отдельными I видами природных ресурсов относятся:

Iша 1 а за лесные пользования;

в ла i ежи за пользование животным миром;

платежи в области обращения с объектами

Р«С IIII If'к 11з»1101 О !\111яЭЯ*

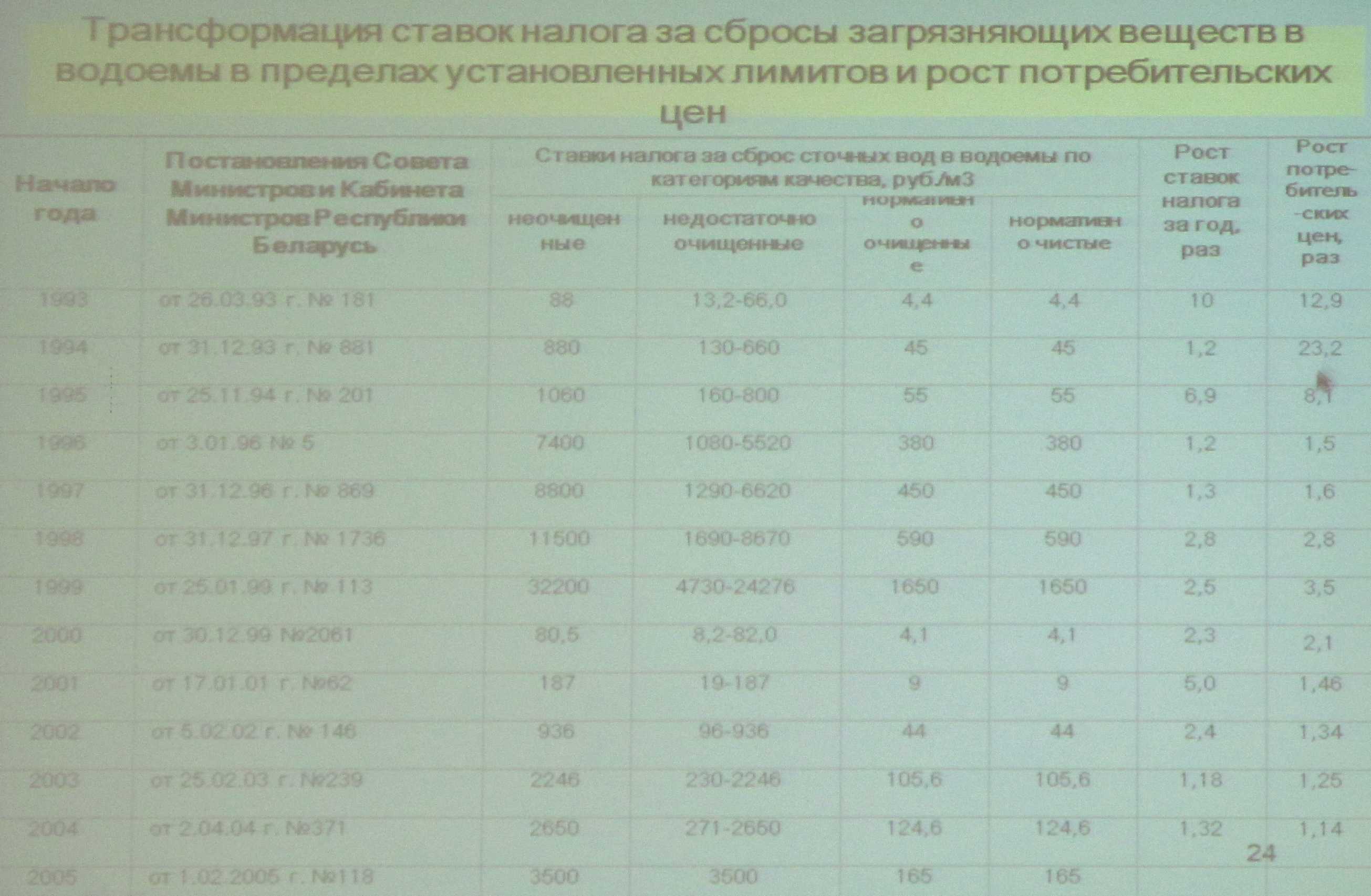

floei енеиное увеличение доли платежей за i 1 pi 1род ohoj i. ьзование позволяет обеспечить фпн бисирование программ и конкретных мероприятий но воспроизводству и охране природные ресурсов., .поддержанию ■ благоприятной окружающей средь& что сноеобствл от улучшению условий проживания и здоровья населения и обе с пёче ниш экол 01 mi ческой б€*зон а с ности. 23

4. В соответствии с Законом РБ «О республиканском бюджете на 2013 г.» расходы на природоохранные нужды в государственном бюджете предусмотрены в

размере всего 0,5*V5> расходной части веент&in капскою бюд 622986*35 млн руб- (около 73 млн долл).

Помимо бюджетных расходов механшм f финансирования ПОД должен включать

р; г 1-я пнедпрнятий-им рятителеи, поскольку *агря мштел и в иерв> ю очередь должны нести финансовую © i ве iствениость перед обществом.

te»» 12. ПРИРОДООХРАННОЕ ЗАТРАТЫ И ИХ

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

Щ Понятие,Удержанием виды ущерба от загрязнения и истощения ОС

2. Методические подходы к экономической оценке ущерба»

3. Анализ природоохранных затрат Щ Иивестпрование ПОД

эффективности природоохранных затрат

6 Понятие социальной! эффективности

экологических затрат и социального эффекта природоохранных мероприятий

Вред, npirau нённми окружающей среде. - имеющее

или природно-аятропогенных объектов, выразившееся в их загрязнен ии. л е г рад а щп £, истощении, повреждении.

ухл ноешш их сосшяниж в результате вредного

; воздейс! вия на ОС . связанного с нарушением

; -.шкопода 1 ель с j ни. i cchv oil! I ки оелар^ с ь . Экологический вред - вред, прпчннениый ОС, а также

! раж/iaif, в том числе ни; i и виду ал ь н ых

щредорщвд ма гелей, имуществу юридических лиц и

Укол&гштсскии ущерб (вред) — нарушении^ во ш и ка ю щ i п§ вш р иродныж с не темах.

Экономический ущерб — в ыраженные в .денежной форме фактические или возможные

потери экономики, обусловленные ухудшением '.Ш€»лвгнческой ситуации в результате а и 1'р оногенной деятел ьностн.

Сощщальньш ущерб — это урон, наносимый прежде всего здоровью .'под ей загрязненным воздухом, загряз иенны ми х и ми чески ми

ч веществам и 11 родукгам н ни ran i ih, плохим Лкачесзвои питьевой воды, шумами,

iлеьтромагшггными нолями и т.н.

где U — 'ш®и с»л 1 ический ущерб от загрязнения нрнр«Д!mil среды;

Z — затраты на шшквндацнш (предотвращение) ■Hwr iifj 1СТВНЙ загрязнения ОС;

Pfi — натуральные потерн в стоимостном вшражен и и.

Затраты определяются расходами на компенсацию и предотвращение негативного воздействия загрязнения ОС на различные хозяйственные

объекты (на создание очистных сооружений, возмещение не дон о л \ ч е ни о i i продукции в результате негативного воздействия на ОС. дополиител ьны е расходы на ремонт ОПФ. псйгстэи урожаи и раехо ты на за KY оку с го в др. р-нах. затраты ЖКХ на уоорку улиц, более частую покраску зданий, их ремонт и т.п.)

Экой олш чески й _ ущерб i является^ комплексной величиной и состоит из ущербов, наносимых отдельным реципиентам от загрязнения различных природных сред -— воздушного бассейна, водных источников, земель, лесных Экое н стем и др.

Реципиент (от лат. recipiens ■#*

получающий, принимающий) — объект, которому нанесен ущерб от загрязнения ОС.

C'JciioBH.bie методичееше подходы к определению натурального ущерба: Я ЩЩ |

I. Шегтод шмлтнмроеанмш (ти е. исключения) факторов, не оттосмщихсм к загрязнению, ба зир vio щийсн на сравнении показателей состояния реципиента в загрязненном и контрольном районах (контрольный район должен быть примерно равным оцениваемому но всем аспектам, кроме экологического)* %

W = | Y(K) - Y(3) j , i де :\Y — пок аза i cjiь изменения состояния рещншента:

*t i м* эсфс p t»i (уш| |Э11сс*1 'ывairген но формуле:

■■:3L Все природоохранные затраты (экологические издержки) по их экономической сущности можно разделить на издержки

предотвращения (предзатраты) и затраты на ликвиОацию или колтепсапию экономи чес кого ущерба, (постзатраты).

ГШ времени реализации различают затраты! капитальные

■ м. текущие* или в <фЫночной>> терминологии — инвестиции в Щ^яоомой капитал и эксплуатационные издержки.

Инвестиции в основной капитал природоохранного наша^ешш — единовременные затраты на создание, ошитлвшпе. реконструкцию, замену и расширение основных природоохранных средств, совершенствование - тсшваяюлш производства-

Это материальные затраты общества, которые в ^течение несколькихапет (как правило, больше года)

находятся в сфере производства, не давая полезного эффекта* Продолжительность этого периода зависит сп§ срока и.ж освоения, превращения в действующие основные производственные природоохранные средства (фонды -

ОППФЬШт III I

Прйред0вжранные затраты должны быть соизмерим ымярг оценкой ущерба от

загржшенжя среды* | .1

В экономически развитых странах оценки совокупного экономического ущерба от зягрязиения окружающей среды колеблются в пределах 2-7% ВНП, а природоохранные затраты составляют 3-6% ВН П. §

щ нас, согласно официальной статистике, общие

расходы на охрану природы в 1990-е годы состадошли 1,1-1,2% от ВВП, а в 2010 г. — 0,76% от ВВП. Ущерб от загрязнения воздушной п водной сред (только от стационарных источников загрязнения) в 2,4 раза превысил затраты на охрану воздушного бассейна и водных ресурсов* * *

ШЭконолтческая эффектитпасть

природоохранной деятельности означает фе {результативное 11>, т.е. соотношение между

результатами н обеспечившими их затратами на природоохранные мероприятия.

Показатель служит:

тля оценки уже полтченных выгод (или невыгод);

длят выбора наиболее целесообразного варианта природоохранного проекта;

для определения объема природоохранных

затрат.

НИ ЭК=(ЭГ - С)/К

■1 ??1P* I (1) ре Э^..:.— эффективн ост ь капитальный! затрат;

Эг — годовой эффект от природоохранного мероприятия; С — текущие затраты; К — капвложения.

Использование капитальных затрат считалось эффсктииным при условии: Эк>Ен.

Норма i нвный коэффициент эффективности каппталоьныж вложений Ей устанавливался как величина,обратная сроку их окупаемости (Т):

1Е1 и л "#

При среднем сроке окупаемости по народному хозяйству, равном 8,3 года, Ей = 0,12. 1 I Ш

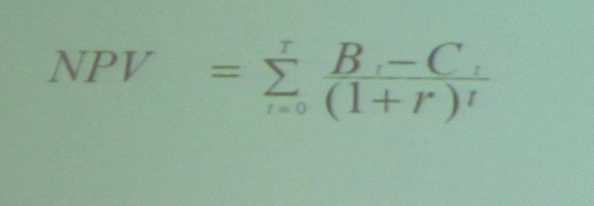

Затраты являются эффекг1гонымп,||§ если |вюлучфннь1е от них выгоды превышают затраты, т.е. частый эконолшческий эффект положителен, или соблюдается условие: щщ

(Р-3) >0, пли Р/3 >1 Т

Поскольку экологические меропр иятия редко приносят быстрый экологический результат,

■при определении их экономической эффективности необходим учет фактора времени для корректного сравнения современных затрат и будущих выгод, т.е. процедура дисконтирования -~ приведения будущих стоимостей к современному моменту.

В качестве коэффициента дисконтирования принимается ставка ссудного процента, чаще всего в размере #--12%. I * I Щ

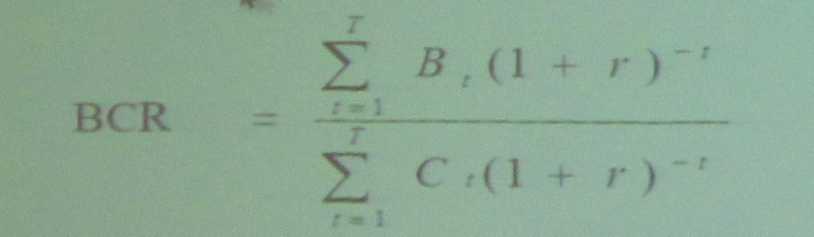

Рем табел ьностъ инвестиций BCR — показатель, производный от чистой приведен ной прибыли. Он хар актер изует отношение дисконтированной прибыли к дисконтированным затратам (инвестициям).

Инвестиционное решение должно приниматься только в том случае, когда В€М>1.