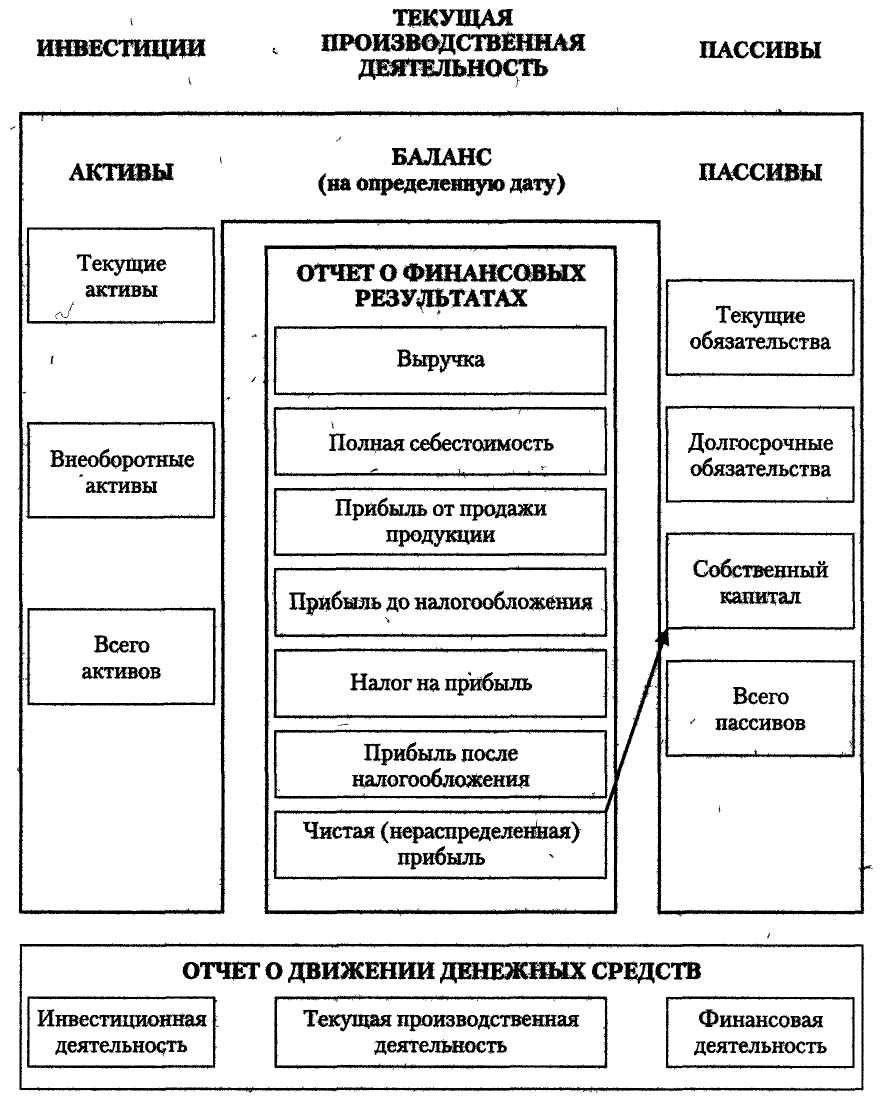

Типы финансирования деятельности организации

Тип финансирования |

Бухгалтерский баланс |

||

АКТИВ |

ПАССИВ |

||

Консервативный |

Внеоборотные активы = 50% |

Собственный капитал = 60% |

|

Оборотные активы = 50% |

Заемный капитал |

Долгосрочные обязательства = 20% |

|

Краткосрочные обязательства = 20% |

|||

Итого валюта баланса (совокупные активы) = 100% |

Итого валюта баланса (совокупные пассивы) = 100% |

||

Оптимальный |

Внеоборотные активы = 50% |

Собственный капитал = 50% |

|

Оборотные активы = 50% |

Заемный капитал |

Долгосрочные обязательства = 10% |

|

Краткосрочные обязательства = 40% |

|||

Итого валюта баланса (совокупные активы) = 100% |

Итого валюта баланса (совокупные пассивы) = 100% |

||

Агрессивный |

Внеоборотные активы = 50% |

Собственный капитал = 40% |

|

Оборотные активы = 50% |

Заемный капитал |

Долгосрочные обязательства = 10% |

|

Краткосрочные обязательства = 50% |

|||

Итого валюта баланса (совокупные активы) = 100% |

Итого валюта баланса (совокупные пассивы) = 100% |

||

Кризисный |

Внеоборотные активы = 50% |

Собственный капитал = 20% |

|

Оборотные активы = 50% |

Заемный капитал |

Долгосрочные обязательства = 0% |

|

Краткосрочные обязательства = 80% |

|||

Итого валюта баланса (совокупные активы) = 100% |

Итого валюта баланса (совокупные пассивы) = 100% |

||

Рис. Область принятая управленческих решении на основе финансовой отчетности

Несомненно, велико значение понятий доходности и рентабельности, которые прежде всего характеризуют обобщение показателей эффективности деятельности организации. Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Доходность показывает, сколько дохода получила организация на каждый рубль капитала, активов, расходов и т.д. Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д.

Система расчета показателей рентабельности

Экономическая рентабельность |

Финансовая рентабельность |

Рентабельность производства и реализации |

Отношение показателей прибыли (форма № 2) к среднегодовым балансовым показателям активов (форма № 1) |

Отношение показателей прибыли (форма № 2) к среднегодовым балансовым показателям пассивов (форма № 1) |

Отношение показателей прибыли к показателям доходов и расходов (формы № 2 и № 5) |

Порядок расчета наиболее распространенных показателей доходности и рентабельности приведен в следующей таблице.

Каждый показатель доходности или рентабельности представляет собой двухфакторную модель у = х1 / х2, которая с помощью методики «Du Pont» преобразуется в многофакторные аддитивные, кратные или мультипликативные модели.

Таблица

Особенности формирования структуры активов предприятия

№ |

Показатели |

Базовый период |

Отчетный период |

Отклонение |

|

|

Объем продаж, тыс. руб. |

|

|

|

|

|

Прибыль до налогообложения, тыс. руб. |

|

|

|

|

|

Оборотные активы, тыс. руб. |

|

|

|

|

|

Внеоборотные активы, тыс. руб. |

|

|

|

|

|

Общая сумма активов, тыс. руб. |

|

|

|

|

|

Удельный вес оборотных активов в общей сумме активов, % |

|

|

|

|

|

Оборачиваемость активов (объем продаж / общая сумма активов) |

|

|

|

|

|

Рентабельность активов, % |

|

|

|

|

|

Темп роста прибыли, % |

|

|

|

|

|

Темп роста выручки, % |

|

|

|

|

|

Темп роста активов, % |

|

|

|

Таблица