Організація роботи внутрішньобанківської платіжної системи

Внутрішньобанківська платіжна система (ВПС) - це сукупність правил, організаційних заходів, програмно-технічних засобів, засобів захисту, що використовуються банком для виконання внутрішньобанківського переказу грошей, а також для взаємодії з іншими банківськими платіжними системами для забезпечення виконання міжбанківського переказу грошей філіями банку.

Порядок здійснення розрахунків через ВПС регулюється відповідними документами банків, яким належать ці системи і які самостійно визначають умови та порядок функціонування власної ВПС, що зазначається у внутрішніх документах банку з урахуванням вимог законодавства України, у тому числі нормативно-правових актів НБУ. Правила ВПС мають бути узгоджені з Національним банком.

Банк та його філії, які працюють з використанням ВПС, повинні дотримуватися технологічних вимог та вимог інформаційної безпеки, які встановлюються НБУ,

а також до засобів формування та обробки міжбанківських електронних розрахункових документів.

ВПС має використовувати програмно-технічне забезпечення, систему захисту інформації та телекомунікаційні канали зв'язку, що забезпечують:

надійний багаторівневий захист інформації від несанкціонованого доступу, використання, викривлення і фальсифікації на різних етапах її формування, обробки, передавання та приймання і контроль за достовірністю інформації на всіх етапах її обробки;

процедури та/або механізми, які після збоїв чи інших порушень роботи ВПС дають змогу відновити роботу без послаблення інформаційної безпеки;

фіксування спроб несанкціонованого доступу до системи розрахунків та негайне інформування про це банком-власником ВПС служби захисту інформації Національного банку;

зберігання архівів електронних банківських документів відповідно до вимог законодавства України;

надійне резервування для підтримки безперебійного функціонування ВПС і відновлення її діяльності в разі порушення її роботи або виникнення надзвичайних ситуацій.

Внутрішньобанківський переказ виконується в строк, установлений внутрішніми документами банку, але не маже перевищувати двох операційних днів відповідно до законодавства України.

Банк та його філії, які працюють із використанням ВПС, мають забезпечувати взаємодію з СЕМП відповідно до вимог опису інтерфейсу між САБ і АРМ-НБУ, між САБ і АРМ-СТП, дотримання технології та регламенту роботи СЕМП, а саме:

забезпечувати адекватне передавання реквізитів міжбанківських електронних розрахункових документів та електронних розрахункових повідомлень від філій до СЕМП і від СЕМП до філій;

щодня надавати до ЦРП агреговану інформацію про внутрішньобанківські міжобласні платежі.

Обмін платіжними документами в сеп нбу

Клієнти банків не є безпосередніми учасниками системи електронних платежів. Клієнти виконують свої платежі лише через банки, які їх обслуговують і які є абонентами СЕП найнижчого рівня.

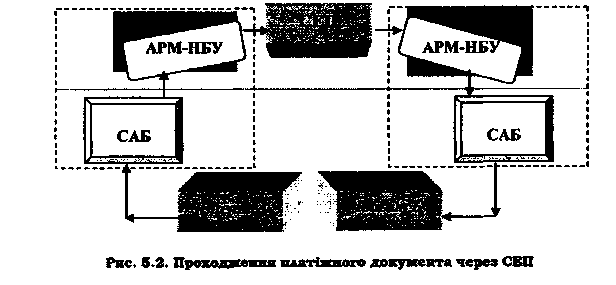

Підготовка платіжних документів передбачає проходження платіжних документів через систему автоматизації банку (САБ) - учасника СЕП. САБ банківських установ - єдине джерело надходження електронних розрахункових документів у СЕП (рис. 5.2).

Початкові платіжні документи для передачі у СЕП оформляються в САБ у вигляді файла типу А - пакета початкових платіжних документів. Кожний інформаційний рядок файла А містить один платіжний документ. У файлі може бути від 1 до 1000 платіжних документів. В одному файлі А згруповані документи тільки в одній валюті, причому перша літера найменування файла визначає цю валюту.

САБ передає сформовані пакети початкових документів в АРМ-НБУ СЕП, установлений у банку. АРМ-НБУ перевіряє їх на відповідність вимогам, які прийняті у системі електронних платежів, і в разі виконання усіх умов відправляє пакет платіжних документів електронною поштою у РРП, в якій обслуговується цей банк.

Не дозволяється надходження пакетів платіжних документів та інших файлів СЕП від банків - учасників у СЕП будь-якими іншими шляхами, крім передачі через АРМ-НБУ банку-учасника.

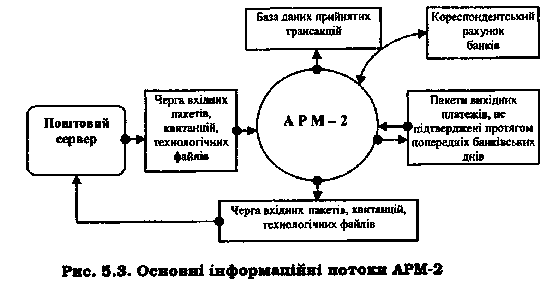

АРМ-2 регіональної розрахункової палати працює в циклічному режимі. Цикл обробки (так званий «основний цикл», або «сеанс прийому-передачі» складається з двох частин (режимів) (рис. 5.3):

прийом: АРМ-2 отримує від банків пакети платіжних документів -файли А - та перевіряє їх. Банку-відправнику пакета надається файл Т -квитанція на файл А, в якій повідомляються результати перевірки і рішення, чи цей пакет прийнятий до обробки у РРП, чи ні.

розсилка: платіжні документи, прийняті АРМ-2 протягом останнього циклу, групуються за адресатами для передачі одержувачам. На кожний банк регіону збираються всі платіжні документи, адресовані на нього і прийняті в цьому сеансі, та формуються у вигляді файла В - пакета відповідних платіжних документів. Файли В відправляються банкам регіону. Платежі, призначені для банків, що обслуговуються в інших РРП, формуються у вигляді файлів С - пакетів міжрегіональних платіжних документів.

У режимі „прийом" основного циклу АРМ-2 РРП-одержувача разом з файлами А від своїх банків приймає файли С з інших РРП. Про результати приймання файла С РРП-одержувач інформує РРП-відправника файлом R -квитанцією на файл С.

Банк - одержувач пакета В інформує РРП про результати прийому цього пакета файлом S - квитанцією на пакет В. АРМ-2 приймає квитанції R та S на раніше відправлені ним файли також у режимі «прийом» основного циклу.

Розглянемо структуру пакетів платіжних документів та квитанцій.