Тестові завдання до теми «Облік власного капіталу»

1. Власний капітал - це....?

Активи підприємства

Боргові зобов'язання

Вартість прав власників підприємства

Частина в активах підприємства, що залишається після вирахування його зобов'язань

Сальдо рахунку 40 «Статутний капітал» відображається?

1 розділ активу балансу

2 розділ пасиву балансу

1 розділ пасиву балансу

2 розділ активу балансу

Формування резервного капіталу відображається в обліку:

Д 40 К 441

Д 40 К 43

Д 46 К 441

Д 441 К 43

4. Резервний капітал в AT створюється у розмірі, встановленому установчими документами, але не менше:

50% Статутного капіталу

25 % Статутного капіталу

25% Неоплаченого капіталу

50% Пайового капіталу

5. Резервний капітал призначається на:

Покриття непередбачених витрат, збитків, на сплату боргів підприємства

Поповнення Статутного капіталу

Виплату дивідендів

4. Формування пайового капітал

6. Сальдо порахунку 43 «Резервний капітал» відображається в:

1 розділі активу балансу

2 розділі пасиву балансу

1 розділі пасиву балансу

З розділі активу балансу

Підприємство здійснює господарську діяльність на протязі декількох років. Вартість власного капіталу дорівнює:

Власний капітал = Актив підприємства

Власний капітал = Активи - Зобов'язання

Власний капітал = Активи + Зобов'язання

Власний капітал = Зобов'язання

До коригуючих показників власного капіталу відносяться:

Додатковий капітал та резервний капітал

Вилучений та неоплачений капітал

Пайовий капітал і додатковий капітал

Статутний капітал і пайовий капітал

До вкладів до статутного капіталу не відносяться:

Грошові кошти

Рухоме майно

Цінні папери

Бюджетні кошти

Мінімальний розмір статутного капіталу акціонерного товариства зазначений законодавством в розмірі:

100 мінімальних заробітних плат, виходячи із ставки мінімальної заробітної плати, що діє на момент створення товариства

1000 мінімальних заробітних плат, виходячи із ставки мінімальної заробітної плати, що діє на момент створення товариства

1250 мінімальних заробітних плат, виходячи із ставки мінімальної заробітної плати, що діє на момент створення товариства

500 мінімальних заробітних плат, виходячи із ставки мінімальної заробітної плати, що діє на момент створення товариства

Тема 3. Облік зобов’язань

1. Визнання та класифікація зобов'язань

2. Облік довгострокових зобов'язань

3. Облік поточних зобов'язань

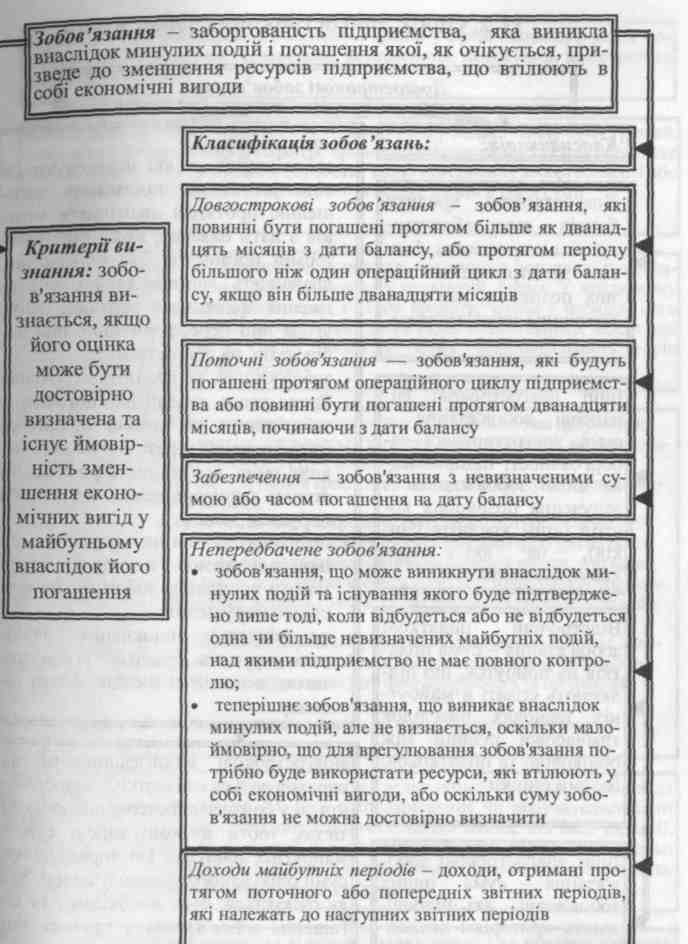

Визнання та класифікація зобов'язань

Згідно з П(с)БО-2 зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої, як очікується, призведено до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Зобов’язання виникає тільки тоді, коли актив отримано, або коли підприємство укладає угоду придбати актив.

Погашення зобов'язання може здійснюватися:

• сплатою грошових коштів,

• передаванням інших активів;

• наданням послуг;

• заміною даного зобов'язання іншим;

• перетворенням зобов'язання на капітал.

Поточні (короткострокові) зобов'язання:

• заборгованість по розрахунках з бюджетом по податках та інших платежах,

• кредиторська заборгованість постачальникам і підрядчикам за отримані від них товари, роботи, послуги;

• заборгованість з оплати праці;

• заборгованість зі страхування;

• авансові платежі замовників;

• короткострокові кредити банку;

• нараховані до сплати дивіденди, відсотки тощо.

Термін погашення поточних зобов'язань - операційний цикл підприємства або 12 місяців, починаючи з дати балансу.

До складу довгострокових зобов'язань відносяться:

• довгострокові кредити банків;

• інші довгострокові фінансові зобов'язання (облігації випущені, орендні зобов’язання);

• відстрочені податкові зобов'язання.

Прикладом інших довгострокових зобов'язань можуть бути зобов'язання за довгостроковими облігаціями, облігаціями, випущеними за номінальною вартістю та облігаціями, випущеними зі знижкою (дисконтом).

Поточні зобов'язання підприємства по податках і платежах відображаються на рахунку № 64 “Розрахунки за податками й платежами”, який мас такі субрахунки:

№ 641 “Розрахунки за податками”

№ 642 “Розрахунки за обов’язковими платежами”

№ 643 “Податкові зобов’язання”

№ 644 “Податковий кредит”.

На кредиті рахунка №64 “Розрахунки за податками й платежами” відображаються нараховані платежі до бюджету, на дебеті - належні до відшкодування з бюджету податки, їх сплата, списання тощо.

На субрахунку № 641 “Розрахунки за податками” ведеться облік податків, які нараховуються та сплачуються відповідно до чинного законодавства (податок на прибуток, податок на додану вартість, інші податки).

На субрахунку № 642 “Розрахунки за обов’язковими платежами” ведеться облік розрахунків за зборами (обов'язковими платежами), які стягують відповідно до чинного законодавства, та облік, який не ведеться на рахунку 65 “Розрахунки зі страхування”.

На субрахунку № 643 “Податкові зобов'язання” ведеться облік суми податку на додану вартість, визначену із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню).

На субрахунку № 644 “Податковий кредит” ведеться облік суми податку на додану вартість, на яку підприємство має право зменшити податкове зобов’язання.

Аналітичний облік розрахунків за податками й платежами ведеться за видами.