Звіт про власній капітал

Зміст та форма Звіту про власний капітал, а також загальні вимоги до розкриття інформації щодо змін у власному капіталі підприємства визначаються П(С)БО 5 “Звіт про власний капітал”. Однак при складанні цього звіту необхідно враховувати вимоги інших П(С)БО, а саме:

П(С)БО 1 “Загальні вимоги до фінансової звітності” та П(С)БО 2 “Баланс”, в яких наводиться визначення більшості елементів капіталу;

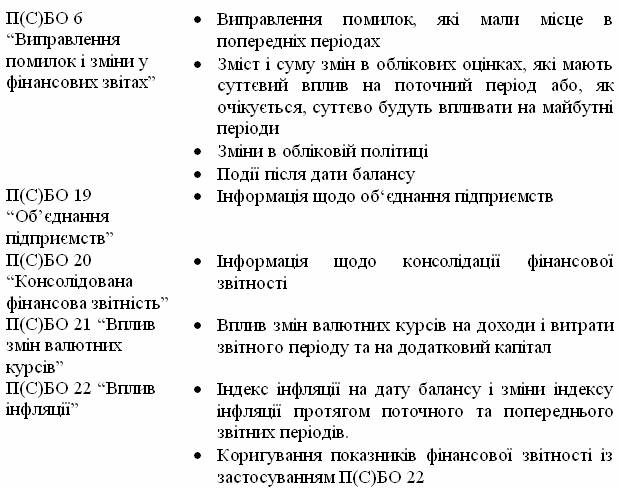

П(С)БО 6 “Виправлення помилок і зміни у фінансових звітах” щодо визначення сум коригувань нерозподіленого прибутку;

П(С)БО 12 “Фінансові інвестиції” щодо складання Звіту про власний капітал підприємства, яке обліковує інвестиції у дочірні, асоційовані або спільні підприємства за методом участі в капіталі.

Звіт про власний капітал – звіт, який відображає зміни у складі власного капіталу підприємства протягом звітного періоду.

У складі власного капіталу підприємства виділяють такі види капіталу:

статутний капітал;

пайовий капітал;

додатковий вкладений капітал;

інший додатковий капітал;

резервний капітал;

нерозподілений прибуток;

неоплачений капітал;

вилучений капітал.

У Звіті про власний капітал відображаються залишок і зміни за кожним видом власного капіталу та разом по власному капіталу підприємства. Для кожного виду власного капіталу виділена окрема графа звіту.

Звіт про власний капітал подається у складі тільки річної фінансової звітності.

Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту Звіт про власний капітал за попередній рік.

Порядок складання звіту

Звіт про власний капітал складається підприємствами по закінченню року на підставі даних бухгалтерського обліку, який повинен вестись згідно з чинними П(С)БО. Усі коригування, пов’язані із зміною облікової політики підприємства, виправленням помилок, будь-які інші зміни в обліку, що впливають на оцінку елементів капіталу, відображаються у Звіті про власний капітал у розгорнутому вигляді. Тому, з точки зору забезпечення достовірності даних цього звіту, є необхідним застосування достатньої деталізації Плану рахунків, передбаченого інструкцією, додатковими субрахунками та/або аналітичними статтями.

Звіт про власний капітал має певний взаємозв’язок з даними інших форм річної звітності, зокрема, з Балансом та Звітом про фінансові результати. Тому для складання Звіту про власний капітал необхідно мати підготовлені дані бухгалтерського обліку, заповнений Баланс підприємства і Звіт про фінансові результати.

Якщо підприємство має дочірні, асоційовані підприємства, то для складання Звіту про власний капітал необхідною є також достовірна фінансова звітність цих підприємств. Особливо важливими при цьому є саме Звіти про власний капітал дочірніх та асоційованих підприємств.

У Звіті про власний капітал показники, які призводять до зменшення залишку відповідного елемента власного капіталу, відображаються у дужках.

Примітки до фінансової звітності

Складовою частиною річної фінансової звітності є Примітки. Обов’язковість подання Приміток у складі річної фінансової звітності визначається Законом України “Про бухгалтерський облік та фінансову звітність в Україні”, а порядок їх складання – окремими П(С)БО та наказом Міністерства фінансів України від 29.11.2000 р. №302 “Про Примітки до річної фінансової звітності”.

Примітки до фінансової звітності – це сукупність показників та пояснень, яка забезпечує обгрунтованість та деталізацію статей фінансових звітів, а також інша інформація, розкриття якої передбачено іншими положеннями (стандартами) бухгалтерського обліку.

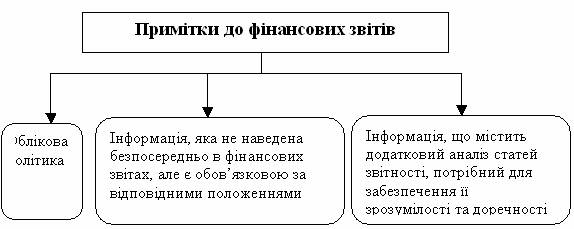

Відповідно до П(С)БО 1 Примітки до фінансових звітів за складом поділяються на три компоненти:

Класифікація Приміток до фінансових звітів за змістом

У примітках до фінансових звітів слід розкривати:

облікову політику підприємства;

інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов’язковою за відповідними положеннями (стандартами);

інформацію, що містить додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості та доречності.

Розкриття – надання інформації, яка є суттєвою для користувачів фінансової звітності.

Суттєва інформація – інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Суттєвість інформації визначається відповідними положеннями (стандартами) бухгалтерського обліку та керівництвом підприємства.

Облікова політика – сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

Підприємство повинно висвітлювати обрану облікову політику шляхом опису:

принципів оцінки статей звітності;

методів обліку щодо окремих статей звітності.

В кінці кожного П(С)БО наводиться перелік інформації, яка підлягає розкриттю у Примітках за розділами обліку або до окремих фінансових звітів.

Деякі П(С)БО вимагають розкриття інформації щодо фінансової звітності в цілому: