Облік фінансових доходів та витрат

Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді процентів, роялті та дивідендів.

Проценти визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

Роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди;

Дивіденди визнаються у періоді прийняття рішення про їх виплату.

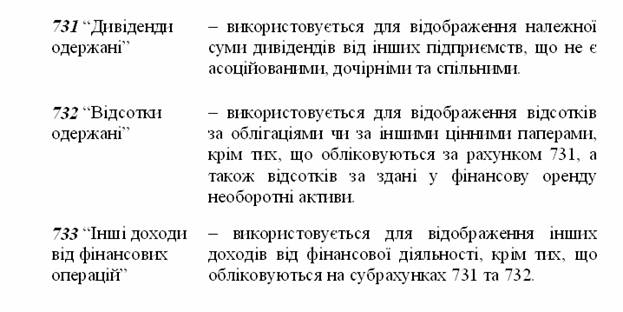

Для відображення фінансових доходів у бухгалтерському обліку використовуються такі субрахунки:

До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

Облік фінансових результатів

Для обліку та узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій планом рахунків передбачено рахунок 79 “Фінансові результати”.

По кредиту рахунка 79 відображаються суми в порядку закриття рахунків обліку доходів (70, 71, 72, 73, 74, 75), по дебету - суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на дохід.

Сальдо рахунка 79 при його закритті списується на рахунок 44 “Нерозподілені доходи (непокриті збитки)”.

Рахунок 79 “Фінансові результати” має субрахунки:

791 “Результат основної діяльності”

792 “Результат фінансових операцій”

793 “Результат іншої звичайної діяльності”

794 “Результат надзвичайних подій”.

Фактична виробнича собівартість відвантаженої покупцям продукції списується з кредиту рахунка 26 “Готова продукція” в дебет рахунка 901 “Собівартість реалізованої продукції”.

В кінці звітного періоду на дебет рахунка 79 списують собівартість реалізованої продукції, витрати, пов’язані зі збутом (з кредиту 93), інші витрати (з кредиту 94) та суми податку на прибуток (з кредиту 98).

За даними рахунка 79 визначають чистий прибуток від основної діяльності, який списують на рахунок 44 “Нерозподілений прибуток (непокриті збитки)” та складають звіт про фінансові результати.

Тестові завдання по темі «Облік доходів, витрат та фінансових результатів»

1. При визначенні фінансового результату операційної діяльності доходи зменшуються на:

а) собівартість реалізованої продукції;

б) втрати від участі в капіталі;

в) суму списаних необоротних активів;

г) втрати від стихійного лиха;

д) списаних фінансових інвестицій.

2. Що означає оборот по кредиту субрахунку 703 “Дохід від реалізації робіт, послуг"?

а) прибуток від реалізації робіт, послуг;

б) обсяг реалізації робіт, послуг без ПДВ:

в) собівартість реалізованих робіт, послуг;

г) визнаний дохід від реалізації робіт, послуг з урахуванням ПДВ;

д) чистий дохід підприємства.

3. Що є моментом відображення реалізації готової продукції у фінансовому обліку?

а) зарахування коштів на поточний рахунок;

б) дата відвантаження готової продукції;

в) дата виписки податкової накладної;

г) дата надходження товарів;

д) дата отримання попередньої оплати від покупця.

4. Бухгалтерський запис Дт 361 Кт 701 означає:

а) відображення реалізації (відвантаження) готової продукції;

б) передоплату за відвантажену продукцію;

в) списання реалізованої продукції;

г) відображення фінансового результату від реалізації продукції;

д відображення витрат від операційної діяльності.

5.Рахунок 70 “Доходи від реалізації” відображається:

а) в розділі 3 активу Балансу;

б) в розділі 1 пасиву Балансу;

в) в Балансі не відображається

г) відображається в 3 розділі пасиву Балансу;

д відображається в 1 розділі активу Балансу.

10.14. Яким бухгалтерським записом відображається продаж товарів

за готівку в магазині?

а) Дт 301 Кт 702;

б) Дт 28 Кт 631;

в) Дт902 Кт 281;

г) Дт 281 Кт 282;

д) Дт 361 Кт 701.