Облік довгострокових фінансових інвестицій

Довгострокові фінансові інвестиції – це фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані у будь-який момент.

Розрізняють фінансові інвестиції, які надають право власності( інвестиції в акції інших підприємств,внески до статутного капіталу) та інвестиції, що утримуються підприємством до їх погашення (боргові цінні папери, довгострокові векселі тощо).

Для обліку довгострокових фінансових інвестицій використовується рахунок 14 “Довгострокові фінансові інвестиції”. Рахунок призначений для узагальнення інформації про наявність та рух довгострокових інвестицій у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території України та за кордоном тощо.

За дебетом рахунка відображається вартість довгострокових інвестицій, за кредитом – їх вибуття( списання) чи зменшення вартості, а також одержання дивідендів від об’єкта інвестування, якщо облік інвестицій ведеться за методом участі в капіталі.

Рахунок 14 “Довгострокові фінансові інвестиції” має такі субрахунки:

141 “Інвестиції пов'язаним сторонам за методом обліку участі в капіталі”;

142 “Інші інвестиції пов'язаним сторонам”;

143 “Інвестиції непов'язаним сторонам”.

Аналітичний облік ведеться за видами довгострокових фінансових вкладень та об’єктами інвестування.

Облік інвестицій, що надають право власності

Згідно з П(С)БО 12” Фінансові інвестиції“ довгострокові інвестиції, що надають право власності, первісно оцінюють і відображають в обліку за собівартістю.

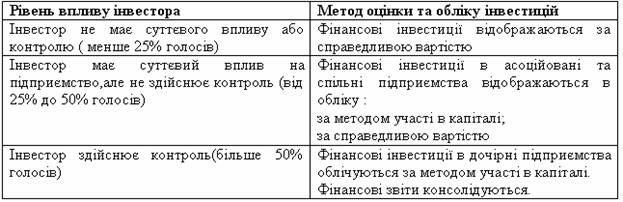

Бухгалтерський облік доагострокових фінансових інвестицій залежить від ступеня впливу та контролю інвестора за операційною та фінансовою політикою компании,у яку вкладено капітал.

Вплив і контроль залежать від кількості акцій з правом голосу, якими володіє підприємство – інвестор,у відношенні до загальної кількості випущених акцій підприємства, у яке у яке вкладаеться капітал.

Таблиця 10.5. Методи оцінки та обліку довгострокових фінансових інвестицій згідно з П(С)БО 12

П(С)БО 12 визначає суттевий вплив як повноваження брати участь у прийнятті рішень з фінансової та економічної політики об’єкта інвестування , а не когтроль цієї політики. Якщо підприємство інвестор володіє прямо або непрямо через дочірні підприємства 25% – 50% голосів, вважається, що він має суттєвий вплив. Свідченням суттєвого впливу може бути також:

представництво у раді директорів або аналогічному керівному органі;

участь у прийнятті рішень;

взаємообмін управлінським персоналом;

забезпечення необхідною технічною інформацією.

Контроль визачається як повноваження, яке надає можливість керувати фінансовою та економічною політикою підприємства з метою одержання вигід від цієї діяльності. Вважається, що інвестор контролює підприємство, коли володіє 50% випущених акцій з правом голосу.

Відображення довгострокових фінансових інвестицій за справедливою вартістю

За справедливою вартістю довгострокові фінансові інвестиції відображаються коли:

інвестиції придбані та утримуються виключно з метою їх наступного продажу протягом корткострокового періоду;

асоційоване або спільне підприємство здійснює свою діяльність в умовах , які суттєво обмежують її здатність передавати кошти інвестору протягом довгострокового періоду.

Довгострокові інвестиції у дочірні підприємства відображаються материнською компанією за справедливою вартістю, коли вони виключаються при консолідації фінансових звітів, згідно П(С)БО 20 ”Консолідована фінансова звітність“

Учасники здійснення спільної діяльності, крім контролюючого учасника, також ведуть облік фінансових інвестицій за справедливою вартістю.

Дивіденди відображаються інвестором в період, коли вони були оголошені підприємством, яке є об’єктом інвестування.

Приклад 3. Підприємство “Старт” 1 жовтня 2008 року придбало

10000 акцій підприємства “АБВ” за ціною 2 грн. за одну акцію, на загальну суму 20000грн. Номінальна вартість акції – 1грн. Дана кількість акцій складає 15% випущених акцій. Також 1 жовтня 2008 року було придбано 15000 акцій підприємства “Фініш” на суму 15000 грн. (ціна придбання однієї акції – 1 грн., номінальна вартість – 1 грн.), що складає 10% випущених акцій. 31 грудня 2008 року ринкова вартість акцій підприємства “АБВ” становить 1,8 гривні, вартість акцій підприємства

“Фініш” – 1,2 гривні. 31 березня 2009 року підприємством “АБВ” оголошені дивіденди в розмірі 5% від номінальної вартості акцій, а підприємством “Фініш” – 3%. 1квітня 2009 року підприємство “Старт” отримало дивіденди. 31.07.2009 р. підприємство ”Старт“ продало 5000 акцій підприємства “АБВ” за ціною 2,5 грн за акцію.Відобразити всі події в обліку підприємства “Старт”.

Розв’язок:

Беручи до уваги кількість акцій, якими володіє підприємство “Старт” в капіталі кожного з підприємств, акції яких воно викупило, підприємство “Старт” не має суттєвого впливу на підприємства “АБВ” та “Фініш”. Тому, в подальшому довгострокові фінансові інвестиціі підприємства “Старт” будуть облічуватися за справедливою вартістю.

Переоцінка фінансових інвестицій підприємства “Старт” на 31.12.2008р.

Бухгалтерські записи, пов’язані з придбанням та обліком довгострокових інвестицій на підприємстві “Старт” будуть виглядати таким чином:

1) 01.10.2008р. Придбання довгострокових фінансових інвестицій (20000+15000), грн. :

Дебет 14 “Довгострокові інвестиції” 35000

Кредит 311 “Поточні рахунки в національній валюті” 35000

2) Переоцінка акцій підприємства “АБВ” (10000)х (2-1,8)), грн.

Дебет 975 “Уцінка необоротних активів

і фінансових інвестицій” 2000

Кредит 14 “Довгострокові інвестиції” 2000

3)Переоцінка акцій підприємства “Фініш” (15000)х (1,2-1)), грн.

Дебет 14 “Довгострокові інвестиції” 3000

Кредит 74 “Інші доходи” 3000

4) 31.03.2009р. Відображення нарахованих дивідендів до отримання

Дивіденди по акціях підприємства “АБВ” 500гривень (10000шт х1грн. х0,05), дивіденди по акціях підприємства “Фініш” – 450 гривень(15000шт. Х 1грн. х 0,03). Загальна сума дивідендів дорівнює 950 гривень.

Дебет 373 “Розрахунки по нарахованих доходах” 950

Кредит 731 “Дивіденди одержані” 950

5) 01.04.2009р. Отримання дивідендів

Дебет 311 “Поточні рахунки в національній валюті ” 950

Кредит 373 “Розрахунки по нарахованих доходах” 950

6) 31. 07. 2009р. продаж 5000 акцій підприємства “Фініш”

(5000 х 2,5) грн.

Дебет 311 “Поточні рахунки в національній валюті” 12500

Кредит 741 “Дохід від реалізації фінансових інвестицій” 12500

7) Списання собівартості проданих фінансових інвестицій

Дебет 971 “Собівартість реалізованих

фінансових інвестицій” 9000

Кредит 14 “Довгострокові інвестиції” 9000

8) Визначення фінансового результату

Дебет 793 “Результат іншої звичайної діяльності” 9000

Кредит 971 “Собівартість реалізованих

фінансових інвестицій” 9000

Дебет 741 “Дохід від реалізації фінансових інвестицій” 12500

Кредит 793 “Результат іншої звичайної діяльності” 12500