Тема 5. Облік ліквідації та вибуття основних засобів

Продаж основних засобів

Облік ліквідації основних засобів

Методи нарахування амортизації

Продаж основних засобів

Вибуття основних засобів може відбуватися внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом.

Фінансовий результат при вибутті основних засобів визначається як різниця між доходом від вибуття ї їх залишковою вартістю і витратами , що пов’язані з його вибуттям.

Продаж основних засобів. Дохід від реалізації основних засобів відображено по кредиту субрахунку 742. Дохід від реалізації необоротних активів, по дебету – сума непрямих податків (ПДВ). Залишкова вартість об’єктів основних засобів, що реалізуються, списуються в дебет субрахунка 972. Собівартість реалізованих необоротних активів, а також всі витрати, пов’язані з реалізацією цього об’єкта основних засобів.

Приклад. Підприємство продало виробниче обладнання ТзОВ на суму 8160 грн., в т.ч. ПДВ. Первісна вартість обладнання складає 4800 грн. Нараховано суму зносу на момент продажу 1900грн.

Відображаємо продажну вартість обладнання

Дт 377 Кт 742 8160

Відображено суму ПДВ

Дт 742 Кт 641 1360

Відображаємо списану суму зносу

Дт 131 Кт 104 1900

Відображаємо списання залишкової вартості обладнання

Дт 972 Кт 104 2900 (4800-1900)

Списано на фінансовий результат

дохід від продажу будівлі Дт 742 Кт793 8160-ПДВ=6800

списуємо залишкову вартість Дт 793 Кт 972 4800-1900=2900

Нараховано податок на прибуток

Дт 98 Кт 641 6800-2900*23%=897 грн.

Списано податок на прибуток на фінансовий результат

Дт 79 Кт 98 897

Відображаємо чистий прибуток від реалізації будівлі

Дт 793 Кт 441 6800-2900-897=3003

Отримано кошти на поточний рахунок від реалізації об’єкта основних засобів

Дт 311 Кт 377 8160 грн.

Облік ліквідації основних засобів

Об’єкти основних засобів ліквідуються якщо вони не відповідають критеріям визнання активу. Для обліку операцій по ліквідації основних засобів використовують субрахунок 976. Списання необоротних активів. В дебеті – списують загальну вартість ліквідованих основних засобів, а також витрати, що пов’язані з їх ліквідацією (розбирання демонтаж).

Якщо при ліквідації основних засобів оприбутковуються матеріальні цінності, що придатні для подальшого використання, то визначається дохід, який відображається по кредиту 746. Інші доходи від звичайної діяльності.

Методи нарахування амортизації основних засобів

Амортизація основних засобів та нематеріальних активів

Об’єктами для нарахування амортизації є основні засоби підприємств і організацій, що перебувають на їхньому балансі: виробничі, невиробничі, безкоштовно отримані. Амортизація нараховується також щодо незакінчених або неоформлених актами приймання об’єктів будівництва, які перебувають в експлуатації в тих організаціях, котрим ці об’єкти будуть передані, а також з витрат на корінне поліпшення земель, не пов’язаних зі створенням споруд.

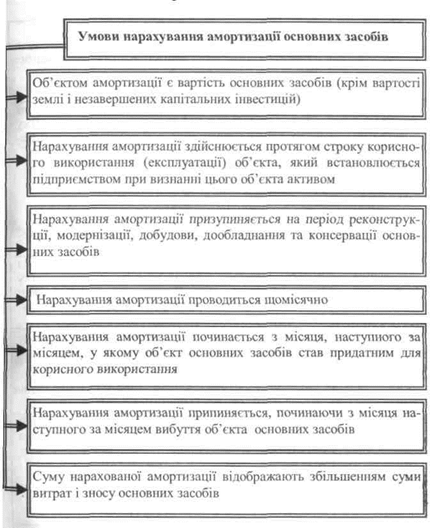

Нарахування амортизації здійснюється щомісячно за кожним об’єктом окремо протягом строку корисного використання (експлуатації) об’єкта, встановленого самостійно підприємством у разі визнання цього об’єкта активом (під час зарахування на баланс) і припиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Не призупиняється нарахування амортизації під час ремонтів і простоїв, а також щодо тих засобів, що перебувають в резерві на складі.

Строк корисного використання (експлуатації) об’єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання. Амортизується первісна вартість кожного об’єкта основних засобів з урахуванням поліпшень, які привели до зростання економічних вигод від використання об’єкта. Нарахування амортизації починається з місяця, наступного за місяцем, у якому цей об’єкт став придатним для користування, і припиняється, починаючи з місяця, наступного за місяцем його вибуття.

Метод амортизації згідно п. З 28 П(С)БО 7 обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигід від його користування. Метод переглядається в разі змін означеного способу. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

Підприємство самостійно визначає строк корисного використання об’єкта основних засобів, ураховуючи такі фактори:

передбачуване використання об’єкта з урахуванням очікуваної потужності або продуктивності;

очікуваний фізичний або моральний знос;

правові або подібні обмеження на використання активу, наприклад, закінчення оренди цього активу.

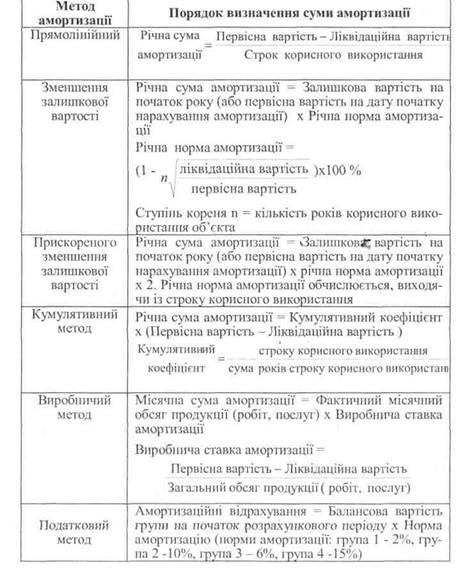

Амортизація основних засобів (крім інших необоротних матеріальних активів), як установлено п. 26 П(С)БО 7, нараховується з застосуванням таких методів:

Прямолінійний, за яким річна сума амортизації визначається діленням первісної вартості об’єкта на очікуваний термін корисного використання (приклад № 1);

Зменшення залишкової вартості, за яким річна сума амортизації визначається множенням відсотка амортизації на залишкову вартість об’єкта. Річний відсоток амортизації визначається за формулою:

;

;

де п — кількість років корисного використання об’єкта (приклад № 2);

Прискорений метод, за яким річна сума амортизації визначається множенням залишкової вартості об’єкта на початок звітного року та річної норми амортизації (яка обчислюється, виходячи зі строку корисного використання об’єкта), що подвоюється (приклад № 3);

Кумулятивний метод, за яким річна сума амортизації визначається множенням первісної вартості об’єкта (за мінусом ліквідаційної) на кумулятивний коефіцієнт, який розраховується діленням кількості років, що залишаються до кінця очікуваного терміну використання об’єкта, на суму років його корисного використання (приклад № 4);

Виробничий метод, за яким місячна сума амортизації визначається множенням фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Вона обчислюється діленням первісної вартості (за вирахуванням ліквідаційної) на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів (приклад № 5).

За прямолінійним методом вартість об’єкта, що амортизується, рівномірно списується (розподіляється) протягом строку його служби. При цьому річна норма та річна сума амортизації залишаються постійними на весь строк корисної служби об’єкта, накопичена амортизація збільшується, а балансова вартість об’єкта зменшується.