Тема 4. Облік необоротних активів

Визнання, класифікація та оцінка необоротних активів

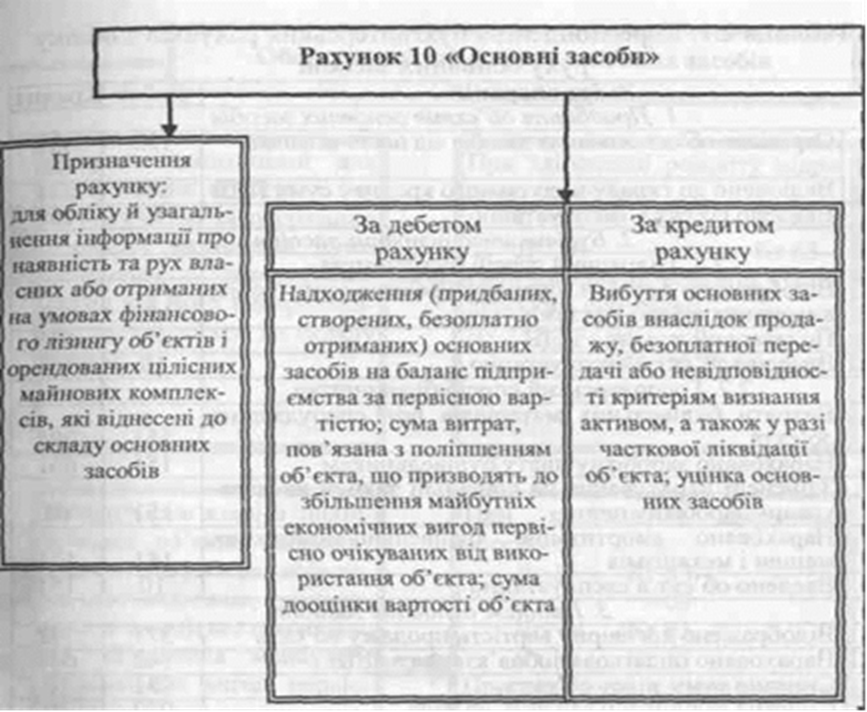

Облік надходжень основних засобів

Визнання, класифікація та оцінка необоротних активів

Для здійснення виробничої господарської діяльності підприємство повинно володіти активами (ресурси, вартість яких може бути оцінена). Активи класифікуються як оборотні і необоротні.

Згідно з ПСБО №2 до складу необоротних активів включають:

Нематеріальні активи (засоби тривалого використання, що не мають фізичної матеріальної форми-права користування землею, товарними знаками, об’єктами промислової та інтелектуальної власності),

Основні засоби (сукупність засобів праці, які використовуються у незмінній натуральній формі протягом тривалого часу – обладнання, інвентар, будівлі, приміщенні, передавальні пристрої, транспортні засоби, земельні ділянки,багаторічні насадження),

Інвестиційна нерухомість (земля чи будівлі, використання яких приносить підприємству економічні вигоди без залучення інших активів),

Довгострокові біологічні активи (робоча та продуктивна худоба, багаторічні насадження),

Довгострокові фінансові інвестиції,

Довгострокова дебіторська заборгованість,

Інші оборотні активи.

Ми акцентуємо увагу на обліку нематеріальних активів та основних засобів.

Згідно ПСБО №7 «Основні засоби» основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних, соціальних і культурно-побутових функцій, очікуваний строк корисного використання (експлуатації) яких більше року (або операційного циклу, якщо він довший за рік).

Склад основних засобів:

100 Інвестиційна нерухомість

101 Земельні ділянки

102 Капітальні витрати на поліпшення земель

103 Будинки та споруди

104 Машини та обладнання

105 Транспортні засоби

106 Інструменти, прилади та інвентар

107 Робоча і продуктивна худоба

108 Багаторічні насадження

109 Інші основні засоби

Залежно від характеру участі основних засобів у процесі діяльності вони поділяються на виробничі й невиробничі.

До виробничих основних засобів належать: виробничі будівлі та споруди, передавальні пристрої, силові машини й устаткування, робочі машини та устаткування, транспортні засоби, обчислювальна техніка та інше.

До складу невиробничих основних засобів включаються: житлові будинки, готелі, гуртожитків, бань, санпропускників, клубів, будинків культури, лікарень тощо.

Цілі використання основних засобів:

- використання в процесі виробництва,

- використання для поставки товарів і надання послуг,

- використання для здавання в оренду,

- використання для здійснення адміністративних та культурно-побутових функцій.

Облік надходжень основних засобів

Надходження на підприємство основних засобів оформляється актом прийому – передачі основних засобів, оформляється комісією в одному примірнику в момент надходження основних засобів. До акту прикладається технічна документація і паспорт на об’єкт. Даний акт затверджується керівником і є підставою для оприбуткування основних засобів і нарахування амортизації. На підставі акту заводять інвентарну картку, в якій містяться відомості про найменування, дату одержання чи будівництва, номер паспорта, первісну вартість, норму амортизації.

Переміщення основних засобів всередині підприємства оформляється актом про внутрішнє переміщення.

Списання, ліквідація основних засобів оформляється актом про ліквідацію або актом на списання.

Основні засоби надходять на підприємство в результаті їх придбання, створення власними силами чи за допомогою сторонньої організації, безоплатного отримання, отримання основних засобів як внеску до статутного капіталу засновниками підприємства.

Витрати, що понесені в результаті придбання чи створення об’єктів основних засобів накопичується на рахунку 15. Капітальні інвестиції, по дебету якого відображається збільшення витрат понесених в результаті придбання або створення необоротних активів, по кредиту – їх зменшення у зв’язку із введенням в експлуатацію або переведенням у стан використання.

Отримання основних засобів від інших осіб

Приклад 1. Підприємство отримало у постачальника за договором купівлі-продажу автомобіль вартістю 48000 грн., в тому числі ПДВ. При цьому понесло такі витрати:

Транспортні витрати 6000 грн., в т.ч. ПДВ

Реєстрація автомобіля 60 грн.

Витрати на налагодження сторонньою організацією 180 грн., в т.ч. ПДВ

1.Отримано від постачальника автомобіль без ПДВ

Дт 152 Кт 631 48000*20/120=8000 40000 грн.

2. Відображено суму ПДВ (податковий кредит):

Дт 641 Кт 631 8000 грн.

3.Сплачено постачальнику за автомобіль

Дт 631 Кт 311 48000 грн.

4.Віднесено на капітальні витрати:

- вартість транспортних послуг Дт 152 Кт 685 6000 грн.

Дт 641 Кт 685 1000 грн.

витрати на реєстрацію автомобіля Дт 152 Кт 685 60

витрати на налагодження автомобіля Дт 152 Кт 685 150 грн.

Дт 641 Кт 685 30 грн.

віднесено автомобіль до скдаду об’єктів основних засобів

Дт 105 Кт 152 46210грн. (40000+6000+60+150)

Створення основних засобів власними силами

Приклад 2. Підприємство здійснило будівництво цеху господарським способом (власними силами). В процесі будівництва понесено такі витрати:

Витрачено будівельні матеріали на суму 60000 грн.

Нараховано заробітну плату працівникам 24000 грн.

Проведено нарахування на заробітну плату 37%

1. Витрачено будівельні матеріали Дт 151 Кт 205 60000 грн.

2. Нараховано заробітну плату Дт151 Кт 66 24000 грн.

3. Проведено нарахування на заробітну плату

Дт 151 Кт 65 24000/0,37=8880 грн.

Добудовано об’єкт та введено в експлуатацію

Дт 10 Кт 151 92880 грн.

Кореспонденція бухгалтерських рахунків з обліку руху основних засобів

Зміст операцій Дебет Кредит |

|||

1. Придбання об'єктів основних засобів |

|||

1. |

Отримано об'єкт основних засобів від постачальника |

152 |

631 |

|

Включено до складу податкового кредиту суму ПДВ |

641 |

631 |

2. |

Введено об'єкт в експлуатацію |

10 |

152 |

2. Будівництво основних засобів |

|||

|

2.1. Підрядний спосіб будівництва |

|

|

1. |

Відображено вартість будівельно-монтажних робіт, виконаних згідно з актами |

151 |

631 |

|

Податковий кредит з ПДВ |

641 |

631 |

2. |

Введено об'єкт в експлуатацію |

10 |

151 |

|

2.2. Господарський спосіб будівництва |

|

|

1. |

Витрати будівельних матеріалів при спорудження об'єкта |

151 |

205 |

2. |

Нараховано заробітну плату будівельникам |

151 |

661 |

3. |

Здійснені нарахування на соціальні заходи на нараховану заробітну плату |

151 |

65 |

4. |

Нараховано амортизацію будівельно-монтажних машин і механізмів |

151 |

131 |

5. |

Введено об'єкт в експлуатацію |

10 |

151 |

3. Продаж: основних засобів |

|||

1. |

Відображено договірну вартість продажу об'єкта |

377 |

742 |

2. |

Нараховано податкове зобов'язання з ПДВ |

742 |

641 |

3. |

Списано суму зносу об'єкта |

131 |

10 |

4. |

Списано залишкову вартість об'єкта |

972 |

10 |

5. |

Отримано від покупця оплату |

311 |

377 |

4. Ліквідація об 'єкта основних засобів |

|||

|

4.1.3а самостійним рішенням підприємства |

|

|

1. |

Виведено з експлуатації об'єкт у зв'язку з ліквідацією |

976 |

10 |

2. |

Списано суму зносу |

131 |

10 |

3. |

Відображено суму податкових зобов'язань з ПДВ |

976 |

641 |

|

4.2. 3 причин, незалежних від підприємства |

|

|

1. |

Виведено з експлуатації об'єкт у зв'язку з ліквідацією |

976 |

10 |

2. |

Списано суму зносу |

131 |

10 |

3. |

Відображено вартість втраченого об'єкта (псування, крадіжка} |

072 |

|

4. |

Встановлено винну особу |

375 |

716 |

|

Зобов'язання перед бюджетом у випадку псування, крадіжки майна |

375 |

642 |

5. |

Отримано компенсацію від винної особи |

311, 301 |

375 |

6. |

Перераховано бюджету частину зобов'язань, що належить державі |

642 |

311 |

Тестові завдання до теми «Облік необоротних активів»

1. Які активи належать до основних засобів?

1. Активи, термін експлуатації яких перевищує один рік, а вартість становить понад 500 грн. за одиницю;

2. Активи вартістю понад 500 грн. за одиницю;

3. Активи, термін експлуатації яких перевищує один рік;

4. Активи, термін експлуатації яких перевищує один рік, а вартість менша 500 грн. за одиницю.

2. Куди відносяться витрати на ремонт основних засобів?

1. на збільшення балансової вартості основних засобів;

2. на збільшення видатків установи;

3. на зменшення доходів установи;

4. на зменшення зносу основних засобів.

|

|

|

3. Доберіть у правій колонці правильне визначення вартості необоротних активі:

1. Первісна вартість — це …. 2. Відновлювана вартість — це… 3. Залишкова вартість — це … |

а) вартість на момент індексації; |

б) первісна вартість за мінусом зносу; |

|

в) вартість придбання або будівництва. |

4. Назвіть правильну формулу нарахування зносу основних засобів за рік:

1.

![]() ;

;

2.

![]() ;

;

3.

![]() ;

;

4. немає правильної відповіді.

5. Доберіть у правій колонці бухгалтерські проведення до господарських операцій.

1. Нараховано знос основних засобів. |

а) Дебет 401, 131 Кредит 104—109; б) Дебет 401 Кредит 131; в) Дебет 401, 131 Кредит 103; одночасно: Дебет 364 Кредит 642. |

2. Списано непридатні до ви- користання основні засоби. |

|

3. Реалізовано споруду. |

6. Назвіть у поданому переліку необоротні активи на які знос не нараховується:

1. Земельні ділянки;

2. Робоча худоба;

3. Багаторічні насадження;

4. Бібліотечні фонди;

5. Малоцінні необоротні матеріальні активи;

6. Нематеріальні активи.

7. Дайте якнайповніше визначення поняття нематеріальних активів:

1. це об’єкти, що не мають товарно-речовинної форми, але мають грошову оцінку і приносять дохід;

2. це об’єкти, які використовуються тривалий час і приносять дохід;

3. це об’єкти, які можна відчужити і вони приносять дохід;

4. це об’єкти, що не мають товарно-речовинної форми, що використовуються більше одного року, мають грошову оцінку і приносять дохід.

8. Що входить до складу нематеріальних активів:

1. права на об’єкти інтелектуальної власності, права на сорти рослин;

2. ділова репутація і представницькі витрати;

3. ділова репутація організації і права на об’єкти інтелектуальної власності;

4. представницькі витрати, ділова репутація організації, права на об’єкти інтелектуальної власності;

5. представницькі витрати, права на об’єкти інтелектуальної власності.

9. Чи належить до нематеріальних активів у бухгалтерському обліку придбана програма автоматизації бухгалтерського обліку:

а) так;

б) ні;

в) на розсуд організації?

10. За якою вартістю приймаються на облік нематеріальні активи у випадку їхнього придбання за грошові кошти:

1. первинною;

2. залишковою;

3. договірною;

4. ринковою?

11. Яка вартість використовується для оцінювання нематеріальних активів на дату Балансу:

1. первинна;

2. залишкова;

3. ринкова;

4. договірна?

12. Нематеріальні активи, отримані безоплатно, оцінюються за:

1. договірною вартістю;

2. ринковою вартістю;

3. вартістю, що враховується в обліку сторони, яка передає.