2.2 Облік довгострокових облігацій

Облігація - цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов'язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити доход за облігацією, якщо інше не передбачено умовами розміщення.

Не допускається розміщення облігацій підприємств для формування і поповнення статутного капіталу емітента, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

Облігації підприємств розміщуються юридичними особами тільки після повної сплати свого статутного капіталу. Облігації підприємств підтверджують зобов'язання: емітента за ними та не дають право на участь в управлінні емітентом.

Юридична особа має право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або розміру забезпечення, що надається їй з цією метою третіми особами

Умови розміщення облігацій, що розміщуються акціонерним товариством, можуть передбачати можливість їх конвертації в акції акціонерного товариства (конвертовані облігації)

Рішення про розміщення облігацій підприємств приймається відповідним органом управління емітента згідно з нормами законів, що регулюють порядок створення, діяльності та припинення юридичних осіб відповідної організаційно-правової форми

Реєстрацію випуску облігацій підприємств здійснює Державна комісія з цінних паперів та фондового ринку в установленому нею порядку

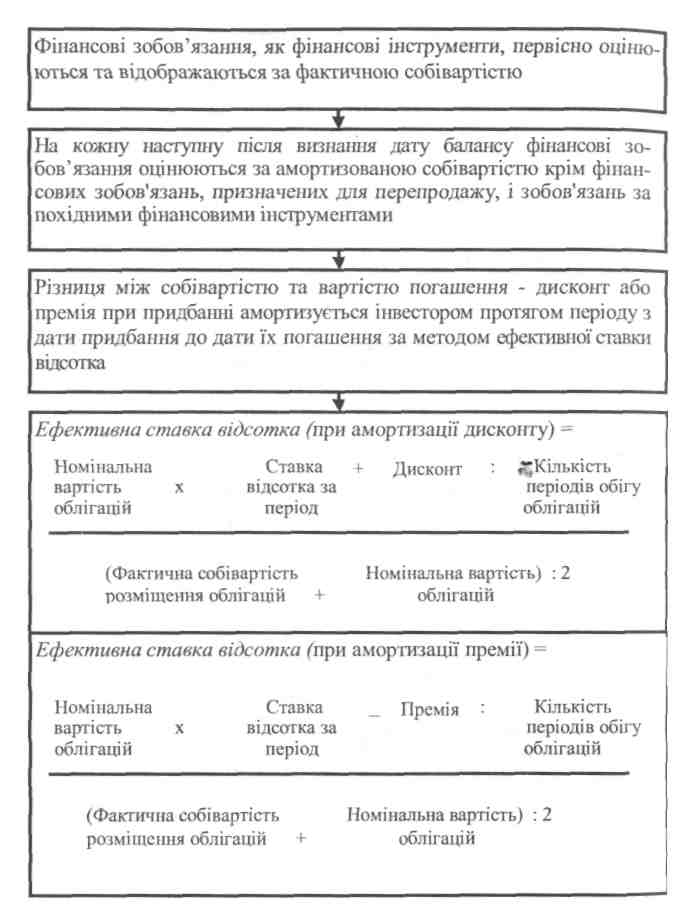

Рахунок 52 "Довгострокові зобов'язання за облігаціями" Призначення рахунку: дня обліку розрахунків з іншими особами за випущеними і сплаченими власними облігаціями строком погашення більше дванадцяти місяців з дати балансу.

За дебетом рахунку

Погашення заборгованості за розрахунками з власниками облігацій; амортизація премій; облік сум наданого дисконту за випущеними облігаціями

За кредитом рахунку

Облік боргових зобов'язань за номінальною вартістю облігацій; одержаних премій за випущеними облігаціями; амортизація дисконту

Субрахунки:

521 "Зобов'язання за облігаціями" - для обліку боргових зобов'язань за випущеними за сплаченими власними облігаціями за номінальною вартістю;

522 "Премія за випущеними облігаціями" - для обліку сум, одержаних премій (перевищення вартості продажу облігацій над їх номінальною вартістю) за випущеними облігаціями;

523 "Дисконт за випущеними облігаціями" - для обліку наданого дисконту (перевищення номінальної вартості облігацій над вартістю їх продажу) за випущеними облігаціями

3. Облік поточних зобов'язань

3.1. Облік короткострокових кредитів банку

Особливістю обліку короткотермінових кредитів є те, що не передбачає дисконтування суми зобовязання, на відміну від довгострокових кредитів. Облікування так само відбувається в розрізі валют (рах.601, 602), а також залежно від порядку погашення – звичайні, відстрочені (рах.603), прострочені (рах.605).

Погашення відображається проводкою:

Дт 60 «Короткострокові кредити банків»

Кт 31 «Рахунки в банках»