Основні види кредитного забезпечення

Забезпечення кредиту – один із шляхів захисту кредитора від кредитного ризику.

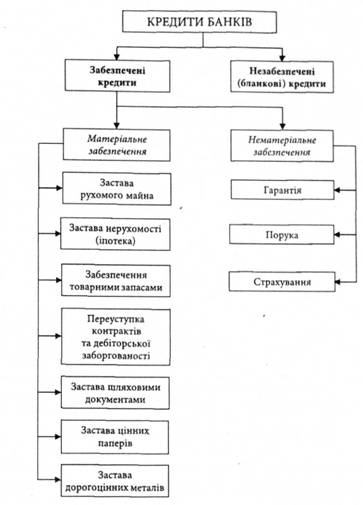

Основні форми забезпечення кредитів подано на рис. 4.3.

Більшість кредитів надають під забезпечення; незабезпеченими (бланковими) кредитами користуються клієнти з високими прибутками, ліквідні, з хорошою репутацією.

До матеріального забезпечення банки висувають такі вимоги:

• можливість оцінки забезпечення;

• високоліквідність;

• невелика затратність банків за зберігання чи реалізацію майна.

Кредит вважається матеріально забезпеченим, якщо позичальник уклав договір застави рухомого чи нерухомого майна, майнових цінностей, цінних паперів тощо.

Рис. 4.3. Форми забезпечення кредитів

Перед укладенням договору застави банк повинен пересвідчитись документально (а в окремих випадках – перевірити на місці) щодо наявності майна, його місцезнаходження та умов його зберігання, реальності реалізації тощо.

Згідно із Законом України "Про заставу", застава - це спосіб забезпечення будь-якого зобов'язання. Кредитор, котрий приймає заставу, має право за невиконання боржником зобов'язання, забезпеченого заставою, одержати компенсацію з вартості заставного майна шляхом його реалізації.

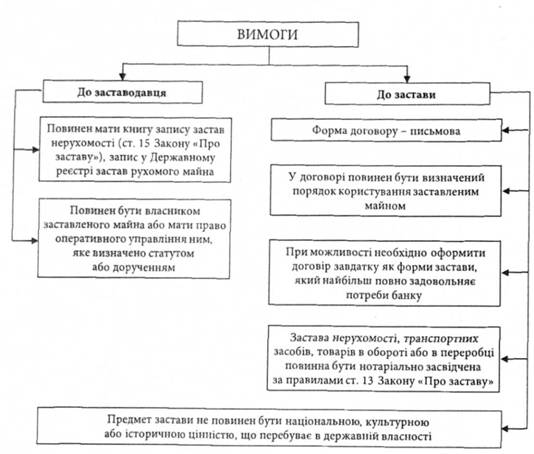

До оформлення застави та до заставодавця ставлять певні вимоги (рис. 4.4).

Рис. 4.4. Вимоги до оформлення застави

Предметом застави можуть бути: нерухомість" товарно-матеріальні цінності, цінні папери, готова продукція, сировина, прибутки майбутніх періодів, майнові права тощо.

Гарантія як спосіб забезпечення кредиту - це зобов'язання третьої особи погасити борг позичальника за настання гарантійного випадку (гарантійний випадок виникає тоді, коли позичальник сам не може погасити заборгованість і проценти за кредит).

Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем про відповідальність поручителя за виконання на повну суму зобов'язань позичальника.

Банк-кредитор перед укладенням договору поруки ретельно аналізує фінансовий стан і платоспроможність поручителя на основі документів, що подані банку-кредиторові, а також довідкових та архівних даних.

Страхування кредитів банки проводять із 1990 року у двох формах:

• добровільне страхування відповідальності позичальників за непогашення кредитів;

• добровільне страхування ризику непогашення кредитів.

У першому випадку страхувальником є позичальник, об'єктом страхування є відповідальність перед банком, що видав кредит, за своєчасне і повне погашення боргу і процентів за ним.

У другому випадку страхувальник - банк, а об'єкт страхування - відповідальність усіх чи окремих позичальників перед банком за своєчасне і повне погашення кредиту та процентів за ним. У цьому разі сума страхових внесків ураховується під час установлення процентної ставки за кредит.

4.1.7. Оцінювання кредитоспроможності позичальника як один із методів управління кредитним ризиком

Кредитування – це особливо ризикована діяльність будь-якої банківської установи.

Кредитний ризик – це можливе недоодержання банком доходу і навіть втрата частини його акціонерного капіталу в результаті неспроможності позичальника обслуговувати борг (погашати борг і виплачувати проценти). Зменшення кредитного ризику (його мінімізація) досягається банком, якщо він дотримується таких найосновніших методів:

• аналізу кредитного проекту та кредитоспроможності позичальника;

• аналізу забезпечення кредиту;

• правильного документування кредиту;

• кредитного моніторингу;

• дотримання економічних нормативів кредитного ризику;

• створення відповідного резерву на відшкодування можливих втрат від кредитних операцій тощо.

Банки-кредитори під час оцінювання кредитоспроможності позичальника зосереджують свою увагу на репутації, порядності, професійній спроможності, матеріальній забезпеченості контрагента, на загальних економічних умовах, але, перш за все, ретельно аналізують його фінансовий стан.

Для оцінювання фінансового стану позичальника - юридичної особи банки використовують матеріали, отримані безпосередньо від клієнта, відомості про нього з архіву банку, інформацію, отриману від інших банків та з довідкових джерел.

Найпершими джерелами визначення показників фінансового стану позичальника є:

- балансовий звіт;

- звіт про фінансові результати;

- звіти про рух грошових коштів, матеріальний стан.

До основних показників кредитоспроможності позичальника, що визначаються із його балансового звіту належать:

![]()

Із звіту про фінансові результати слід визначати показники ділової активності:

Банківські установи для аналізу фінансового стану позичальника керуються власними положеннями, а також рекомендаціями Національного банку України, що висвітлені в Положенні про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями (постанова за № 279 від 06.07.2000 року, зі змінами та доповненнями).

Під час оцінювання кредитоспроможності позичальника - фізичної особи також ураховують як кількісні показники, так і якісні характеристики позичальника, що підтверджуються відповідними документами і розрахунками.

До якісних характеристик позичальника належать:

• загальний матеріальний стан позичальника;

• соціальна стабільність клієнта (наявність постійної роботи, ділова репутація, сімейний стан тощо);

• вік клієнта;

• кредитна історія.

Фінансовий стан позичальника - фізичної особи визначається за такими документами:

• довідки з місця праці позичальника та членів його сім'ї, де вказуються суми заробітної плати з усіма видами утримань;

• розрахункові документи за комунальні та інші послуги;

• документи, що підтверджують доходи за вкладами, цінними паперами тощо.

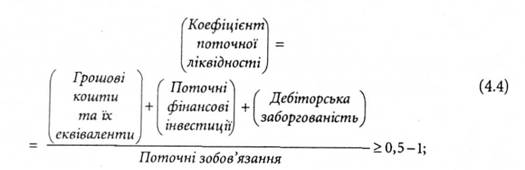

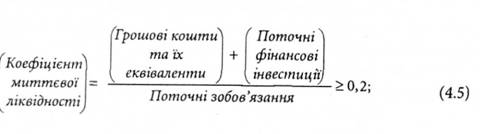

На основі зібраних даних визначається коефіцієнт кредитоспроможності за формулою:

Цей показник повинен бути не меншим за 1,3.