1.5. Методологический инструментарий финансового менеджмента.

Для решения конкретных задач финансового менеджмента применяется ряд специальных систем и методов анализа, позволяющих получить количественную оценку результатов финансовой деятельности в разрезе конкретных её аспектов, как в статике, так и в динамике. В теории финансового менеджмента в зависимости от используемых методов различают следующие основные системы финансового анализа, проводимого на предприятии: горизонтальный анализ, вертикальный анализ, сравнительный анализ, анализ коэффициентов, интегральный анализ.

Финансовый анализ – представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

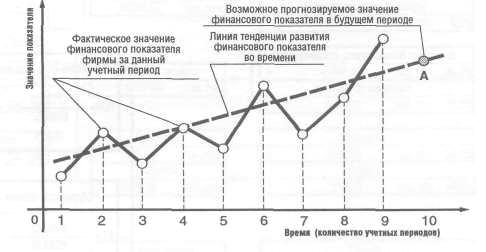

Горизонтальный (трендовый) финансовый анализ – это изучение динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчётности за ряд периодов и определяются общие тенденции их изменения (или тренда).

В финансовом менеджменте наибольшее распространение получили следующие виды горизонтального (трендового) финансового анализа:

1. Сопоставление финансовых показателей отчётного периода с показателями предшествующего периода.

2. Сопоставление финансовых показателей отчётного периода с показателями аналогичного периода прошлого года (в основном применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности).

3.

Сопоставление финансовых показателей

за ряд предшествующих периодов. Целью

этого вида анализа является выявление

тенденции изменения отдельных показателей,

характеризующих результаты финансовой

деятельности предприятия (определение

линии тренда в динамике).

3.

Сопоставление финансовых показателей

за ряд предшествующих периодов. Целью

этого вида анализа является выявление

тенденции изменения отдельных показателей,

характеризующих результаты финансовой

деятельности предприятия (определение

линии тренда в динамике).

Рис.1.5. Анализ динамики финансовых показателей фирмы

В процессе такого анализа могут быть сделаны два важных вывода:

относительно тенденции развития данного показателя во времени вообще;

относительно соответствия конкретного настоящего значения данного показателя общей тенденции развития.

Все виды горизонтального (трендового) финансового анализа дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих итоговых показателей. Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели, которые используются затем в процессе планирования отдельных финансовых показателей.

Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчётности предприятия.

В процессе осуществления этого вида анализа рассчитывается удельный вес (доля части в целом) отдельных агрегированных финансовых показателей.

Рис.1.6. Анализ финансовых показателей предприятия (вертикальный анализ)

В финансовом менеджменте наибольшее распространение получили следующие виды вертикального (структурного) анализа:

Структурный анализ активов. В процессе этого вида анализа определяется удельный вес оборотных и внеоборотных активов; элементный состав оборотных активов; элементный состав необоротных активов; состав активов предприятия по уровню ликвидности; состав инвестиционного портфеля и другие. Результаты этого анализа используются в процессе оптимизации состава активов предприятия.

Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заёмного капитала; состав используемого предприятием заёмного капитала по периодам его предоставления (кратко- и долгосрочный привлечённый заёмный капитал); состав используемого заёмного капитала по его видам (банковский кредит; финансовый кредит в других формах: товарный или коммерческий кредит и т. п.) Результаты этого анализа используются в процессе оценки эффекта финансового рычага (левереджа) определения средневзвешенной стоимости капитала, оптимизации источников формирования заёмных финансовых ресурсов.

Структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия; в составе каждого из этих денежного потока более глубоко структурируется поступление и расходование денежных средств предприятия, состав остатка денежных активов по отдельным его элементам.