Критерії та показники конкурентоспроможності організації за показником фінансового стану підприємства

|

Критерії та показники конкурентоспроможності |

Роль показника в оцінці |

Алгоритм розрахунку показника |

|

Коефіцієнт автономії (КА) |

Характеризує незалежність підприємства від зовнішніх джерел фінансування |

КА = Власні кошти фірми (Ф-1 р.380 + р.480 – р.080) / Загальна сума джерел фінансування (Ф-1 р.640) |

|

Коефіцієнт платоспроможності (КП) |

Відображає здатність підприємства виконувати свої фінансові зобов’язання та визначає ймовірність банкрутства |

КП = Власний капітал (Ф-1 р.380) / Загальні зобов’язання (Ф-1 р.480+620) |

|

Коефіцієнт абсолютної ліквідності (КЛ) |

Показує якісний склад коштів, котрі є джерелами покриття поточних зобов’язань |

КЛ = Грошові кошти (Ф-1 р.220+230+240) / Короткострокові зобов’язання (Ф-1 р.620) |

|

Коефіцієнт оборотності оборотних активів (КО) |

Аналізує ефективність використання оборотних активів. Дорівнює часу, протягом якого оборотні активи проходять всі стадії виробництва |

КО = Доход від реалізації (Ф-2 р.010) / Середньорічний залишок обігових активів (Ф-1 р.260 (гр.3+4)/2) |

Загальний показник конкурентоспроможності визначається за формулою:

ФП = 0,29КА + 0,2КП + 0,36КЛ + 0,15КО,

де КА – коефіцієнт автономії підприємства;

КП - коефіцієнт платоспроможності підприємства;

КЛ - коефіцієнт ліквідності підприємства;

КО - коефіцієнт оборотності оборотних активів.

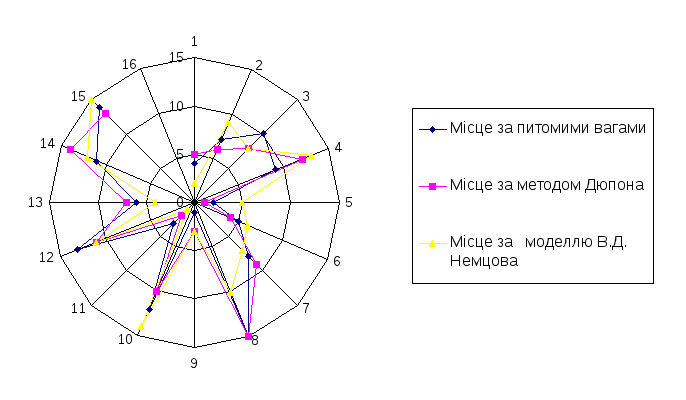

Рис.

Рівень фінансової конкурентоспроможності

підприємств за різними методиками

Рис.

Рівень фінансової конкурентоспроможності

підприємств за різними методиками

Характеристики емітента згідно рейтингової системи Standart&Рооr's наведено у табл.

Таблиця

Характеристики рейтингової системи Standart&Poor's

|

Standart & Poor's |

Характеристика емітента |

|

AAA + AAA AAA – |

Надзвичайно високі можливості емітента вчасно сплачувати борг та відсотки (облігації найвищої якості – blue chips) |

|

AA + AA AA – |

Досить високі можливості емітента вчасно сплачувати борг та відсотки (облігації високої якості) |

|

A + A A – |

Досить високі можливості емітента вчасно сплачувати борг, проте вони залежать від внутрішньо економічної ситуації (облігації у верхній групі середньої якості) |

|

BBB + BBB BBB – |

Можливості емітентів сплачувати борг та відсотки залежать від поточної внутрішньо економічної ситуації (облігації середньої якості на межі між надійними цінними паперами та спекулятивними) |

|

BB + BB BB – |

Нестабільність внутрішньо економічної ситуації може вплинути на платоспроможність емітента (облігації в низькій групі середньої якості, що характеризуються ризиком неплатежу) |

|

B + B B – |

Обмежена платоспроможність емітента, яка відповідає поточному обсягу емітованих зобов'язань

|

|

CCC + CCC CCC – |

Деякий захист інтересів інвесторів присутній, але ризики і нестабільність високі |

|

CC + CC CC – |

Платоспроможність емітента суттєво залежить від внутрішньо економічної ситуації |

|

C + C C – |

Платоспроможність емітента повністю залежить від внутрішньо економічної ситуації |

|

D |

Борги прострочені |

Таблиця

ІНТЕГРАЛЬНІ МОДЕЛІ ОЦІНКИ ЙМОВІРНОСТІ БАНКРУТСТВА

|

№ п/п |

Назва моделі |

Основна формула |

Складові формули |

Граничне значення |

|

1

|

Е. Альтмана (1968р.) |

Z=1,2 Х1 + 1,4 Х2 + 3,З Х3 + 0,6Х4 + 1,0 Х5 |

X1 - оборотний капітал / сума активів; Х2 - нерозподілений (реінвестований) прибуток / сума активів; X3 - операційний прибуток / сума активів; Х4- ринкова вартість акцій / позиковий капітал; Х5- обсяг продажу (виручка) / сума активів |

2,675 |

|

2

|

Е. Альтмана (1983р.) |

Z=0,717 Х1 + 0,847 Х2 + 3,107 Х3 + 0,42 Х4 + 0,995 Х5 |

Усі складові аналогічні, крім X4 - балансова вартість акцій / позиковий капітал

|

1,23 |

|

3

|

Ліса (1972р.) |

L = 0,063 X1 + 0,092Х2 + 0,057 Х3 + 0,001Х4 |

Х1 — оборотний капітал / сума активів; Х2 — прибуток від реалізації / сума активів; x3 — нерозподілений прибуток / сума активів; X4 — власний капітал / сума активів |

0,037 |

|

4

|

Тафлера (1997р.) |

Т = 0,53 Х1 + 0,13 Х2 + + 0,18Х3 + 0,16 Х4 |

Х1 — прибуток від реалізації / короткострокові зобов'язання; Х2 — оборотні активи / сума зобов'язань; Х3 — короткострокові зобов'язання / сума активів; Х4 — обсяг продажу (виручка) / сума активів |

0,2 |

|

5

|

R-модель |

R = 8,38X1 + 1,0Х2 + 0,054 Х3 + 0,63Х4 |

Х1— оборотний капітал / сума активів; Х2— чистий прибуток / власний капітал; Х3 — виручка від реалізації / сума активів; X4 — чистий прибуток / сукупні витрати |

0,32 |

|

6

|

Французька |

F=-0,16X1 - 0,22X2 + 0,87Х3 + 0,1Х4 – 0,24X5 |

Х1 — сума дебіторської заборгованості та грошових коштів (готівка та рахунки) / сума активів; Х2 — постійний капітал / сума активів; Х3— фінансові витрати / чиста виручка від реалізації; Х4 — витрати на персонал / чистий прибуток (додана вартість); Х5 — валовий прибуток / позиковий капітал |

- 0,068 |

Таблиця