Вступ

Цикл дисциплін "Інформаційні системи і технології" в різних галузях економіки належить до спеціальних дисциплін, які забезпечують формування знань та навиків студентів відповідної спеціальності застосуванню сучасних інформаційних технологій обробки економічної інформації, по створенню та використанню інформаційних систем у бухгалтерському обліку, фінансах, плануванні.

Серед завдань курсу чільне місце належить оволодінню знаннями та практичними навичками складання та формалізованого опису економічних задач, особливостей їх розв’язання в умовах використання комп’ютерних технологій обробки економічної інформації; використання сучасних інформаційних технологій реєстрації, передачі, обробки, зберігання та видачі облікової інформації; набуття вмінь їх розв’язувати з використанням СУБД та ППП ( наприклад MS Office); набуття практичних навичок по створенню інформаційних систем на основі найбільш поширених офісних програмних продуктів, а також використання спеціального програмного забезпечення.

1.Інформаційні технології фінансового аналізу в ms Excel

Одним з найбільш придатних для використання при розв’язуванні багатьох економічних задач є табличний процесор MS Excel.

Економіко-математичні моделі, які реалізуються в середовищі MS Excel, можуть базуватися на вбудованих функціях та функціях користувача на мові Visual Basic. Найбільш популярними для використання в економіко-математичних моделях є вбудовані функції категорії Финансовые.

Фінансові функції MS Excel можна поділити на такі види: функції для аналізу інвестицій, функції для визначення швидкості обороту та функції для визначення амортизації.

Функції для аналізу інвестицій (ПЗ, НПЗ, ЧИСТНЗ, БЗ, БЗРАСПИС, ППЛАТ, ПЛПРОЦ, ОСНПЛАТ, КПЕР) дозволяють визначити теперішню та майбутню вартість інвестицій, суми періодичних платежів, кількість періодів здійснення платежів.

Функції для визначення швидкості обороту (НОРМА, ЭФФЕКТ, НОМИНАЛ, ВНДОХ, ЧИСТВНДОХ, МВСД) дозволяють визначити відсоткову ставку (ефективну, номінальну), внутрішню та модифіковану внутрішню швидкість обороту.

Функції для розрахунку амортизації (АМР, АМГД, ПДОБ, ДДОБ, ДОБ) дозволяють визначити амортизацію методом рівномірного нарахування зносу, методом суми чисел, зменшуваного залишку, подвійного зменшуваного залишку, постійного обліку амортизації.

Використовуючи таблиці підстановок, диспетчер сценаріїв, інструменти „Поиск решения” та „Підбор параметра”, пакет „Анализ данных” розв’язується ряд задач з організації та планування, прогнозування, економічного аналізу і т.п.

1.1. Технологія розрахунку майбутньої вартості вкладу.

Розрахунки майбутньої вартості на основі постійної процентної ставки. Функція БЗ

Якщо процентна ставка стала, то для розрахунку майбутнього значення інвестиції (єдиної суми) після нарахування складних процентів можна використати функцію БЗ.

Синтаксис: БЗ(норма; кпер;виплата;нз;тип).

Аргументи функції:

Норма – ставка для нарахування процентів;

Кпер – кількість періодів нарахування відсотків;

Виплати – періодичні виплати, які здійснюються по сумі вкладу;

Нз – початкова сума, якщо аргумент опущений, то він дорівнює 0;

Тип – тип здійснення виплат; приймає значення 1, якщо виплати здійснювались на початку періоду і 0, якщо – в кінці періоду.

При використанні функції слід враховувати такі 2 правила:

Правило 1: величини, які є грошовими сумами можуть бути додатніми і від’ємними. Грошові величини є додатніми, якщо гроші отримуєте ви і від’ємними, якщо гроші ви виплачуєте.

Правило 2: всі аргументи мають бути в одних одиницях вимірювання, тобто, якщо виплати здійснюються щомісяця необхідно параметр норма подати, як місячну норму, а число періодів у місяцях. Теж саме стосується випадку, коли виплати щоквартальні або річні.

Типові задачі:

1. Розрахувати майбутню вартість депозиту, покладеного на певний строк під проценти в банк. Функція: БЗ (норма; кпер;;нз)

2. Розрахувати майбутню вартість серії вкладів, які здійснюються в кінці періоду на протязі певного часу під певний процент. Функція: БЗ (норма; кпер; виплати;;0). На початку періоду =БЗ (норма; кпер; виплати;;1).

3. Розрахувати майбутню вартість вкладу, з додатковими періодичними платежами в кінці (на початку) періоду на протязі певного часу під певний процент. Функція: БЗ (норма; кпер; виплати;нз;тип)

Приклади:

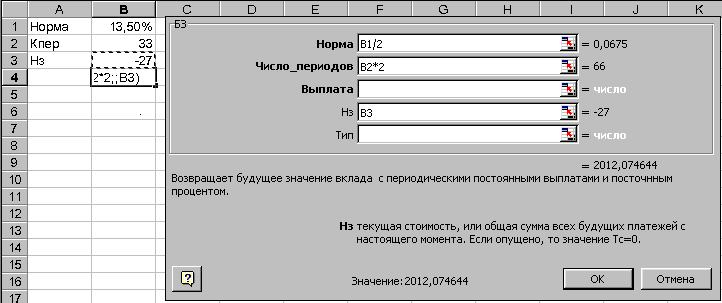

Задача1. Яка сума виявиться на рахунку, якщо 27 тис.грн. покладені на депозит на 33 роки під 13,5% річних? Проценти нараховуються кожні півроку.

Розв’язання.

Якщо в умові задано річний процент – 13,5%, але проценти на суму вкладу нараховуються 2 рази на рік, то потрібно розрахувати число періодів нарахувань та процентну ставку за період нарахування. В даному випадку річний відсоток потрібно поділити на 2, а кількість років перетворити на кількість півріч. Тоді аргументами функції будуть: норма=13,5%/2; кпер=33*2; нз = -27. Аргумент нз буде від’ємним числом, так як 27 тис. грн. покладено на рахунок. Функцію можна ввести в комірку безпосередньо з клавіатури, або з використанням Майстра функцій. На рис. 1.1 представлені різні варіанти введення аргументів: у вигляді числових значень і у вигляді посилань на комірки, у які заздалегідь були введені числові значення.

Рис.1.1.

Результат: = БЗ(13,5%/2;33*2;;-27) = 2012,07 – число додатнє, оскільки сума призначається вам.

Задача2. Є два варіанти інвестування коштів протягом 4 років: на початку кожного року під 26% річних, або в кінці кожного року під 38% річних. Щорічно вноситься 300 тис.грн. Скільки грошей виявиться на рахунку в кінці 4-го року по кожному з варіантів.

Розв’язування:

В цьому випадку здійснюються періодичні платежі.

Перший варіант: норма = 26%; кпер = 4; виплата = -300; тип = 1.

Результат: БЗ (26%; 4; -300; ; 1) = 2210,53 тис.грн.

Другий варіант: норма = 38%; кпер = 4; виплата = -300; тип = 0.

Результат: БЗ (38%; 4; -300; ; 0) = 2073,74 тис.грн.

Завдання для розрахунків:

Інвестор має $100, які вкладає під 10% річних. Визначити вартість депозиту через 10 років. Відповідь: $259,37.

Визначте загальну майбутню вартість платежів анюїтету на суму $100, що сплачується раз на рік упродовж 4 років.Складний процент 10%. Відповідь: $464,10.

Скільки отримає інвестор за 5 років, якщо він вклав $1 млн. під 8% річних. Проценти нараховують 1 раз на рік.Відповідь: $1,469 млн.

Визначте майбутню вартість $1200 через 4 роки, якщо складний процент нараховується щоквартально в розмірі 16%. Відповідь: $2247,58.

По внеску розміром 2000 тис. грн. нараховується 10% річних. Яка сума буде на ощадному рахунку через 5 років, якщо проценти нараховуються щомісяця. Відповідь: 3290,62 тис.грн.

На ощадний рахунок вносяться платежі по 200 тис. грн. на початку кожного місяця. Яка сума виявиться на рахунку через 4 роки при ставці процента 13,5% річних. Відповідь: 12779,34 тис. грн. Порівняйте майбутнє значення рахунку, якщо платежі вносяться в кінці кожного місяця. Відповідь: 12637,17 тис. грн.

Розрахунки на основі змінної процентної ставки. Функція БЗРАСПИС

Якщо процентна ставка змінюється з часом, то для розрахунку майбутнього значення інвестиції (єдиної суми) після нарахування складних процентів при змінній процентній ставці можна використати функцію БЗРАСПИС.

Синтаксис: БЗРАСПИС(инвестиция;{ставка1; ставка2;...; ставкаN}).

Аргументи:

Инвестиция – сума, вкладена у проект.

Масив процентних ставок - {ставка1;ставка2;...; ставкаN}, необхідно вводити не у вигляді процентів, а як числа, наприклад: {0,1; 0,15; 0,05}. Однак простіше записати замість масиву ставок відповідний діапазон комірок, що містять значення змінних процентних ставок.

Приклади.

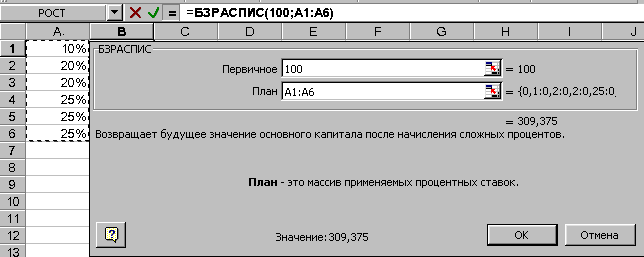

Задача 1. По облігації номіналом 100 тис. грн., випущеній на 6 років, передбачений наступний порядок нарахування процентів: в перший рік - 10%, в два наступних роки - 20%, в три роки, що залишилися - 25%. Розрахуємо майбутню вартість облігації по складній процентній ставці.

Р озв'язування.

Доцільно

ввести числові значення планів нарахування

% у комірки А1:А6 - 10%, 20%, 20%, 25%, 25%, 25%

відповідно (див.рис.1.2).

озв'язування.

Доцільно

ввести числові значення планів нарахування

% у комірки А1:А6 - 10%, 20%, 20%, 25%, 25%, 25%

відповідно (див.рис.1.2).

Аргументи функції: инвестиция =100, план = А1:А6

Р

Рис.1.2.

Завдання для розрахунків:

1. Розрахуйте майбутню вартість облігації номіналом 300 тис. грн., випущеної на 5 років, якщо передбачений наступний порядок нарахування процентів: у перші два роки 13,5% річних, у наступні два роки - 15% і в останній рік - 20% річних. Відповідь: 613,32 тис. грн.

2. Очікується, що майбутня вартість інвестиції розміром 1500 тис. грн. до кінця 4-го року становитиме 3000 тис. грн. При цьому за перший рік прибутковість становитиме 15%, за другий - 17%, за четвертий - 23%. Розрахуйте прибутковість інвестиції за третій рік. Використайте апарат підбору параметру. Відповідь: 20,85%