2.2. Система економічної безпеки підприємства.

Серед досліджень проблем економічної безпеки є багато праць, де обґрунтовуються сутнісні характеристики та економічний зміст поняття «система економічної безпеки». Наведемо їх окремі результати. Так, систему економічної безпеки підприємства трактують як:

- наукову теорію, політику і стратегію безпеки, методи її забезпечення, концепцію безпеки підприємства;

- сукупність спеціальних органів, служб, а також всіх необхідних заходів, методів та засобів, спрямованих на забезпечення захисту життєво важливих інтересів підприємства від внутрішніх і зовнішніх загроз;

- сукупність взаємопов’язаних елементів, які гарантують безпеку підприємства та забезпечують досягнення її цілей; елементами системи економічної безпеки є об’єкти безпеки і загрози та їх джерела, засоби захисту;

- певне співвідношення об’єктів, засобів, нормативно-правової бази та організаційних структур підприємства, відповідальних за забезпечення його захисту;

- сукупність об’єктів, суб’єктів, ризиків та загроз;

- сукупність взаємопов’язаних елементів зовнішньої та внутрішньої безпеки (спеціальних служб, об’єктів, наукових підходів, нормативно-правової бази, політики, стратегії, концепції, принципів, функцій, завдань, методів та засобів), які спрямовуються для забезпечення реалізації стратегічних і тактичних інтересів підприємства, захист цих інтересів від зовнішніх і внутрішніх загроз.

Втім, класично систему безпеки підприємства розглядають як сукупність важливих взаємопов’язаних елементів, функціонування яких спрямоване на реалізацію превентивних заходів та недопущення настання внутрішніх і зовнішніх загроз для захисту економічних інтересів, а також створення безпечних умов для подальшого розвитку підприємства. Структура системи забезпечення економічної безпеки повинна складатись з таких елементів: 1) суб’єкти безпеки; 2) цілі та завдання системи безпеки; 3) об’єкти безпеки (капітал, керівництво та персонал підприємства, інформаційні ресурси, об'єкти інтелектуальної власності підприємства, імідж); 4) механізми забезпечення безпеки (принципи, функції, форми, методи, сили і засоби); 5) режим функціонування системи забезпечення економічної безпеки (повсякденний, підвищеної готовності, у надзвичайних ситуаціях); 6) загрози.

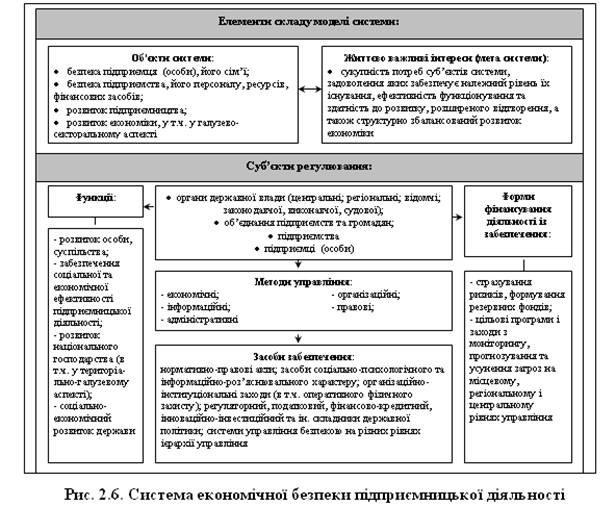

У наукових працях з проблем безпеки окремі науковці, притримуючись системного підходу, зазначають, що система економічної безпеки має формуватися у відповідності до функціональної системи безпеки підприємницької діяльності. Система безпеки підприємницької діяльності повинна формуватися з урахуванням сукупності взаємопов’язаних її елементів (в якій зміна одного зачіпає інтереси інших елементів системи); апарату управління та механізмів прийняття рішень; спільної мети та завдань; підсистем. Причому система містить визначений перелік суб’єктів, елементів та їх мету, функцій, засобів забезпечення інтересів суб’єктів системи та форм їх фінансування (рис. 2.6).

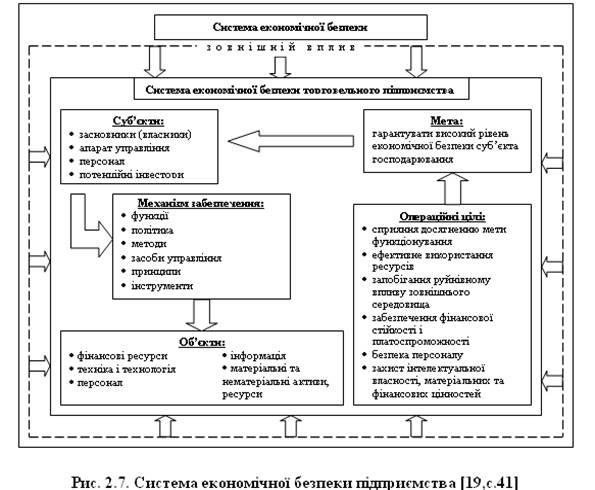

Систему економічної безпеки підприємства потрібно розглядати як сукупність невід’ємних її елементів та взаємозв’язків між ними, створення якої має на меті постійне гарантування належного стану захищеності та безпеки. При цьому концептуально вона складається з елементів, серед яких мета, операційні цілі, суб’єкти, об’єкти та механізм забезпечення (рис. 2.7).

Будучи за своєю суттю багатоаспектним та поліморфним поняттям, економічна безпека первинної ланки економіки потребує дослідження сутнісних характеристик, структури та складових елементів саме з позицій системного підходу, що дає можливість більш ефективного управління нею, пошуку нових механізмів та засобів гарантування, а отже покращення параметрів фінансово-господарської діяльності підприємства загалом. Це також дає змогу посилити життєздатність і динамічну конкурентоспроможність підприємства, особливо в умовах нестабільного розвитку економіки та посилення глобалізаційних процесів, раптових криз.

Отже, головними елементами системи економічної безпеки підприємства є мета та операційні цілі та завдання, функціонування системи, суб’єкти та об’єкти управління, стратегія і політика, принципи та функції, механізми, інструменти, методи та засоби формування розвитку цієї системи. При цьому для належної реалізації політики забезпечення економічної безпеки підприємства необхідно володіти достатнім обсягом ресурсів, а саме: фінансових (передбачає наявність достатнього обсягу фінансових ресурсів для належного фінансового забезпечення заходів політики гарантування безпеки); кадрових (наявність на підприємстві кваліфікованого персоналу, здатного реалізовувати політику гарантування безпеки по кожному зі складових її об’єктів); інформаційних (інформування персоналу підприємства із заходами політики); технічних (передбачає використання технічних можливостей для забезпечення виконання заходів політики) та ін.

Наголосимо, що уточнення суті поняття економічної безпеки підприємства, системи її гарантування, об'єктів і суб'єктів, є основою розробки концепції її забезпечення, відправною точкою досліджень у сфері удосконалення механізмів оцінювання і моніторингу стану безпеки підприємства, обґрунтування дієвих та ефективних заходів її посилення. Тому головною метою політики забезпечення економічної безпеки підприємства визначимо гарантування його стабільності та максимальної ефективності життєздатності протягом усього життєвого циклу.

До основних цілей формування системи економічної безпеки підприємства відносяться: сприяння досягненню мети функціонування підприємства; забезпечення ефективного використання ресурсів; запобігання руйнівному впливу зовнішнього середовища; забезпечення фінансової стійкості і платоспроможності; гарантування захисту інформації, охорони комерційної таємниці; досягнення безпеки персоналу; захист інтелектуальної власності, матеріальних та фінансових цінностей підприємства.

Отже, систему економічної безпеки підприємства можна розглядати як сукупність невід’ємних її складових елементів та їх властивостей, взаємодія між якими забезпечує появу та існування нових інтегральних властивостей цієї системи, що дозволяє раціональніше (оптимальніше, ефективніше) вирішувати завдання гарантування безпеки підприємства. При цьому параметри системи визначаються її метою та цілями, об’єктами, суб’єктами, функціональними складовими, стратегією і тактикою, ресурсами, механізмами забезпечення.

Формування системи економічної безпеки підприємства необхідно почати із обґрунтування мети її функціонування (захист об’єктів безпеки від внутрішніх та зовнішніх загроз і забезпечення мінімальної економічної ефективності та розвитку), визначення комплексу цілей, вирішення яких здійснюється за допомогою функцій безпеки. Цілями системи економічної безпеки можуть виступати: забезпечення досягнення мети діяльності підприємства; доступ та раціональне використання економічних ресурсів; гарантування ефективної стабільної роботу структурних підрозділів; належна протидія негативним впливам зовнішнього та внутрішнього середовища функціонування; сприяння нагромадженню економічного потенціалу підприємства.

Мета, цілі та функції повинні бути узгоджені між собою, створюючи синергетичні властивості, інакше система буде недостатньо дієвою. Такий взаємозв’язок організовується на принциповій основі, якій повинні відповідати всі системоутворюючі елементи. Водночас досягнення мети та вирішення завдань безпеки неможливе без належної політики підприємства у сфері управління її параметрами, дотримання принципів, визначеного механізму функціонування та засобів управління. Все це формує систему економічної безпеки суб'єкта господарювання з її об’єктами захисту та суб’єкти управління. Таким чином належно сформована система безпеки з усіма її складовими елементами спроможна забезпечити необхідну прийнятну ефективність фінансово-господарської діяльності суб'єкта господарювання.

Найважливіше місце в процесі ідентифікації характеристик системи економічної безпеки підприємства відводиться обґрунтуванню складових елементів системи. Тут варто враховувати об’єкти безпеки – ресурси та активи підприємства (матеріальні та нематеріальні), персонал, інформацію, капітал, техніку, технологію. Таким чином доступність, а також збереженість наявних у підприємства ресурсів дає змогу забезпечити стійкість і стабільність системи, на що й повинні бути спрямовані зусилля суб’єктів безпеки. Відтак, елементами складу системи економічної безпеки підприємства виступають сукупність фінансово-економічних показників, потенційних і реальних загроз (у сферах персоналу, техніко-технологічної бази, інформації, активів і ресурсів підприємства, зовнішніх економічних агентів і суб’єктів, з якими підприємство вступає в економічні відносини), локальних індикаторів безпеки та управлінських рішень з її забезпечення.

За результатами узагальнення наукових досліджень з проблем формування системи економічної безпеки можна стверджувати про необхідність дотримання таких принципів її забезпечення: законність (йдеться про те, що існування системи не повинно суперечити чинному законодавству, правилам та нормам, прийнятим на підприємстві); економічна доцільність (створення та функціонування системи економічної безпеки має бути економічно виправданим, тобто ефект функціонування системи повинен перевищувати витрати, пов’язані з її управлінням); комплексність (системність) (вирішення завдань або усунення загроз діяльності підприємства вимагає взаємодії усіх складових елементів системи); своєчасність (система економічної безпеки повинна вчасно реагувати, ініціюючи заходи протидії ризикам і загрозам); безперервність (для належного гарантування безпеки система повинна функціонувати постійно); відповідність цілям підприємства (мета та завдання системи не повинні суперечити місії та цілям розвитку підприємства); централізованість (управління системою безпеки має здійснювати безпосередньо вище керівництво підприємства); узгодженість завдань виробництва, комерції, фінансів, безпеки (діяльність із гарантування безпеки підприємства має бути узгодженою з іншими напрямам діяльності суб'єкта господарювання).

Визначення мети та формування завдань, дотримання принципів і функцій економічної безпеки слугують основою розробки ефективної політики її гарантування, під якою варто розуміти сукупність скоординованих заходів, спрямованих на досягнення поставлених цілей фінансово-господарської діяльності суб'єкта господарювання. В той же час політика забезпечення економічної безпеки повинна узгоджуватись із тактичними та стратегічними планами розвитку підприємства у всіх сферах його діяльності, адже принципи, функції та політика формують механізм забезпечення економічної безпеки підприємства.

Важливою складовою ефективного управління системою економічної безпеки підприємства є розробка та реалізація відповідної стратегії, узгодженої з загальною стратегією його розвитку за усіма важливими аспектами функціонування, напрямами діяльності, тактичними заходами реалізації.

Варто зазначити, що параметри системи економічної безпеки не можуть бути типовими (ідентичними) для всіх підприємств. Вона індивідуальна для кожного суб'єкта господарювання, оскільки залежить як від стану розвитку, наявності потенціалу, ефективності його використання, так і від кваліфікації персоналу, параметрів зовнішнього середовища (рівня конкуренції, ризику господарювання, фінансового, інституційного забезпечення).

Попри відсутність єдиного підходу до нормативно-методичних рекомендацій з формування системи економічної безпеки підприємства та певну варіативність такої роботи, головними вимогами, яких потрібно дотримуватися при цьому, є:

- унікальність системи безпеки, що означає, що вона апріорі не може бути типовою для усіх підприємств, оскільки залежить від рівня його розвитку, обсягів діяльності, спеціалізації, організаційної структури управління, професійно-кваліфікаційного рівня персоналу, міри впливу суб’єктів зовнішнього середовища тощо:

- самостійність. Ця вимога означає необхідність структурної відокремленості служби безпеки та сформованої нею системи управління безпекою. З огляду на пріоритетність функції безпеки, діяльність у цьому напрямі має вестися узгоджено з іншими структурними підрозділами підприємства, але рішення мають прийматися самостійно, відокремлено від інших функціональних напрямів діяльності підприємства;

- комплексність, яка обумовлена комплексністю охоплюваних категорією безпеки питань і напрямів роботи. Тобто система економічної безпеки має враховувати та реагувати на стан підприємства у фінансовій, інтелектуально-кадровій, техніко-технологічній, інноваційній, продуктовій, інформаційній та іншій сферах;

- дієвість та ефективність. Система безпеки має бути дієздатною та такою, що організує своєчасну діяльність з аналізу стану безпеки, виявлення і нейтралізації загроз. Разом з тим, вона має бути ефективною, тобто забезпечувати окупність витрат на безпеку.

Зауважимо, що головною метою організації системи економічної безпеки на підприємстві є своєчасне виявлення та запобігання як зовнішнім, так і внутрішнім небезпекам і загрозам, забезпечення захищеності функціонування підприємства і досягнення його стратегічних та тактичних цілей і завдань.

Важливе місце в системі безпеки відводиться політиці та стратегії забезпечення економічної безпеки підприємства. При цьому під політикою безпеки розуміють сукупність поглядів, заходів, рішень, дій у сфері безпеки, що створюють умови та сприятливе середовище для функціонування підприємства і забезпечення його життєздатності.

Під стратегією забезпечення економічної безпеки розуміють сукупність найбільш важливих рішень, спрямованих на забезпечення планового рівня безпеки підприємства. Традиційно виділяють такі типи стратегій щодо безпеки:

1) стратегія раптового реагування на загрози, яка передбачає не стільки прогнозування настання і реалізації загроз та здійснення превентивних заходів, як повну готовність підприємства пом’якшити негативні наслідки загроз, що вже настали;

2) стратегія прогнозування, що передбачає завчасне передбачення загроз та реалізацію заходів з їх відвернення;

3) стратегія відшкодування, яка передбачає швидке відновлення діяльності суб’єкта господарювання вже після того, як негативний вплив дії загрози відбувся.

Втім, можна стверджувати, що більш важливими критеріями диференціації стратегічних підходів до управління економічною безпекою підприємства є такі чинники:

1) рівень економічної безпеки суб’єкта господарювання на момент розробки (коригування) стратегій;

2) фінансові можливості підприємства щодо політики безпеки (рис. 2.8).

Так, по мірі збільшення рівня ризику та економічної небезпеки підприємства об’єктивно необхідно активізувати діяльність із зміцнення безпеки, що потребує збільшення обсягів фінансування таких заходів або здійснення окремих організаційних дій. Відповідно, якщо рівень небезпеки високий та підприємство має змогу виділити на політику управління безпекою значні фінансові ресурси доцільно обирати стратегію «прогнозування». Згідно неї підприємству потрібно здійснювати прогнозування стану розвитку усіх структурних підрозділів та функціональних складових економічної безпеки, виходячи з можливих змін середовища функціонування, а також здійснювати превентивні заходи з недопущення реалізації потенційних загроз.

Якщо рівень небезпеки високий, проте фінансові можливості підприємства середні, то доцільно обрати стратегію «сегментованого забезпечення», що передбачає виділення коштів на безпеку за найбільш важливими (найменш захищеними від економічних ризиків) аспектами діяльності (функціональними складовими безпеки) з метою недопущення критичних змін життєдіяльності.

У випадку малих фінансових можливостей та високого рівня небезпеки суб’єкту господарювання доцільно обрати стратегію «організаційного забезпечення», яка передбачає обмеженість заходів у сфері безпеки лише організаційними внаслідок фінансової неспроможності протистояти потенційним загрозам.

У випадку, коли підприємство володіє достатніми фінансовими ресурсами та функціонує в умовах незнаного ризику воно може обрати стратегію, спрямовану на швидке реагування при настанні загроз. Політика економічної безпеки суб’єкта господарювання в такому випадку передбачає моніторинг середовища його функціонування (як внутрішнього, так і зовнішнього) з метою якнайшвидшого реагування та вжиття заходів з ліквідації загроз, що наступили або реалізуються в найближчій перспективі.

Якщо рівень економічної небезпеки та фінансові можливості суб’єкта господарювання середні, то потрібно звернути увагу на реалізацію стратегії «раптового реагування». Цей варіант поведінки дозволяє при середніх фінансових можливостях здійснювати контроль стану безпеки за функціональними складовими та негайно реагувати (ліквідовувати) на загрози, що виникають. Тобто підприємство діє в умовах, коли виділені засоби можуть послабити або запобігти дії загрозам, проте може настати ситуація, при якій воно може й зазнати деяких втрат.

В ситуації коли підприємство немає достатніх фінансових ресурсів на політику безпеки та діє в умовах середнього рівня небезпеки, воно може обрати стратегію «часткового врахування», яка передбачає здійснення заходів для запобігання окремих, лише найбільш істотних ризиків, свідомо приймаючи на себе ризик настання менш значних загроз. Діяльність підприємства зводиться до часткового врахування витрат, пов’язаних з реалізацією загроз.

При низькому рівні економічної небезпеки підприємству з великими фінансовими можливостями пропонується використовувати стратегію «гарантованого забезпечення». Це передбачає виділення достатньої кількості ресурсів (фінансових, матеріальних, трудових) необхідних для повноцінного моніторингу, контролю та забезпечення безпеки за кожною функціональною складовою в умовах низької ймовірності настання загрози. Зрозуміло, що цей тип стратегії найкращий, адже гарантується найповніша системна сукупність заходів управління безпекою при найменш ймовірному настанні загроз, але й чи не найвитратніший.

У випадку середніх фінансових можливостей та низького рівня небезпеки доцільною видається реалізація стратегії «концентрованого гарантування». Підприємство, володіючи середніми фінансовими ресурсами та діючи в умовах низької ймовірності настання загроз, може фокусувати політику у сфері безпеки за окремими структурними складовими.

Стратегію «відшкодування» доцільно обирати тим підприємствам, які при фінансових обмеженнях здійснюють діяльність в умовах низького рівня небезпеки і спроможні відшкодувати (компенсувати) понесені збитки.

Розширення переліку типів стратегічних підходів до управління системою економічної безпеки підприємства дозволяє не лише удосконалити методологічний апарат політики її забезпечення, але й підводить до висновку про необхідність визначення місця стратегії безпеки в системі стратегічного управління. Отже, відомі класифікації стратегій можуть бути доповнені стратегією економічної безпеки, зокрема в межах класифікаційної ознаки «за напрямом», в якій традиційно виокремлюють корпоративну, ділову, функціональну, операційну.

Розробка та реалізація стратегії забезпечення економічної безпеки підприємства за своєю суттю є елементом стратегічного управління, тобто багатопланового, формально-поведінкового управлінського процесу, який допомагає формулювати та виконувати ефективні стратегії, що сприяють балансуванню відносин між організацією, включаючи її окремі частини, та зовнішнім середовищем, а також досягненню встановлених цілей. Це також процес, за допомогою якого апарат управління підприємством здійснює довгострокове керівництво підприємством, визначає цілі діяльності, розробляє стратегію їх досягнення, враховуючи всі релевантні (найсуттєвіші) зовнішні та внутрішні умови, а також забезпечує виконання розроблених відповідних планів, постійно розвиваючись і змінюючись.

Необхідність підтримки стратегічної орієнтації робить процес стратегічного управління безпекою безперервним і динамічним та визначає його метою встановлення цілей, розробку і забезпечення виконання планових показників в межах підсистем безпеки, що є основою для створення основ динамічної конкурентоспроможності і життєздатності в довгостроковій перспективі.

При формуванні стратегії економічної безпеки підприємства доцільно передбачити такі її складові елементи, як: цілі, суб’єкти, об’єкти, засоби та терміни досягнення. Зауважимо, що встановлення цілей потребує використання комплексного підходу, що враховує: 1) потреби підприємства з точки зору як зовнішнього, так і внутрішнього середовища; 2) бажаний стан індикаторів за функціонально-структурними складниками безпеки; 3) протікання нормальних за інтенсивністю та економічною ефективністю бізнес-процесів.

Написание контрольных, курсовых, дипломных работ, выполнение задач, тестов, бизнес-планов http://dipplus.com.ua/

При реалізації кожного типу стратегії необхідно враховувати такі найбільш важливі фактори: рівень економічної безпеки та її характеристика; стан життєвого циклу розвитку підприємства; загрози в межах внутрішнього та зовнішнього середовища і їх зміни; фінансові можливості підприємства; ситуація на ринку; модифікація дій суб’єктів інституціонального середовища та ін.

Формування стратегії економічної безпеки підприємства доцільно проводити з врахуванням існуючого стану життєвого циклу його розвитку, оскільки існує тісний зв’язок між ними. Крім того, потрібно враховувати, що життєвий цикл підприємства формується під впливом розвитку галузі, технології, продукції, організаційних форм бізнесу, персоналу, що потребує постійного вивчення внутрішніх та зовнішніх процесів, які відбуваються всередині та за межами підприємства.