Розділ 2. Організація обліку з оплати праці та страхування

Організація оплати праці являє собою систему організаційно-правових засобів, спрямованих на встановлення змісту і порядку введення системи оплати праці, тарифної системи, нормування праці, відрядних розцінок, преміювання, інших заохочувальних, компенсаційних і гарантійних виплат, встановлення норм оплати праці при відхиленні від тарифних умов, форм і строків виплати заробітної плати, порядку обчислення середнього заробітку, індексації зарплати у зв'язку зі зміною індексу споживчих цін, компенсації зарплати у зв'язку з порушенням термінів її виплати.

Згідно із Законом України „Про оплату праці” заробітна плата — це винагорода, обчислена переважно у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

На кожному підприємстві, організації виникає необхідність оцінити і оплатити результати праці, включивши згодом витрати на оплату праці до вартості продукції. Документування господарських операцій повинно забезпечити одержання своєчасної та об’єктивної інформації про чисельність працівників, використання робочого часу, виробіток продукції і розрахунки щодо оплати праці.

Підприємства самостійно встановлюють фонди, системи і розміри оплати праці, а також інші види доходів, передбачені законодавством, при цьому підприємства мають право використати тарифні сітки і шкали співвідношення посадових окладів, які визначаються галузевими угодами, як орієнтири для диференціації оплати праці залежно від професії, кваліфікації працівників, складності та інших умов робіт (ст. 19 Закону України "Про підприємства в Україні"). Всі норми з оплати праці в рамках своєї компетенції підприємства встановлюють у колективному договорі. У колективному договорі, з урахуванням норм і гарантій, передбачених законодавством і угодами, встановлюються такі умови в сфері оплати праці працівників конкретного підприємства:

1) визначаються фонди оплати праці;

2) системи оплати праці;

3) норми праці й грошові розцінки;

4) тарифні сітки;

5) розмір тарифної ставки І розряду, що перевищує розмір, встановлений нормами більш високого рівня;

6) схеми посадових окладів;

7) надбавки і доплати, що перевищують розміри, встановлені законодавством, а також додаткові види надбавок і доплат;

8) премії, що входять до системи оплати праці, та види і розміри матеріального заохочення;

9) компенсаційні і гарантійні виплати.

Під системою оплати праці розуміється спосіб обчислення розмірів винагороди, належної виплати працівникам відповідно до витрат праці, а в ряді випадків до її результатів.

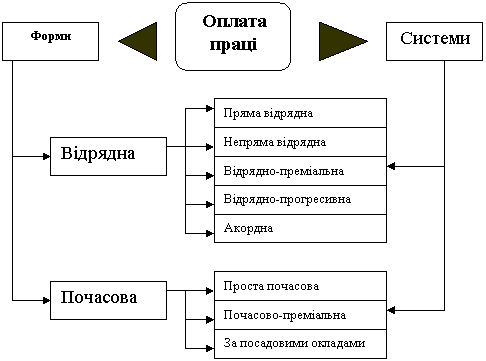

На підприємстві системи оплати праці встановлюються в колективному договорі. Переведення працівників на іншу систему оплати праці є зміною істотних умов праці й вимагає попередження працівників за 2 місяці. Практика виробила дві основні системи, які застосовуються як в "чистому" вигляді, так і з різними модифікаціями, - почасову і відрядну системи оплати праці.

Рис.2.1. – Форми і основні системи оплати праці.

При почасовій системі розмір заробітної плати визначається залежно від тривалості відпрацьованого часу і кваліфікації працівника. Відрядна система передбачає визначення заробітку залежно від фактичного виробітку продукції належної якості.

Почасова система може мати три підвиди: погодинна, поденна, помісячна. Праця оплачується за фактично відпрацьований час: години, дні, місяць. При щомісячній оплаті розмір окладу не залежить від кількості робочих днів у місяці. Відрядна система також має декілька різновидів. Пряма відрядна - заробіток підраховується шляхом множення відрядної розцінки на кількість придатної продукції.

Непряма відрядна застосовується для допоміжних робітників (наприклад, ремонтників), розмір зарплати залежить від результатів праці працівників основного виробництва, яке обслуговують допоміжні працівники. Відрядно-прогресивна -оплата за продукцію у межах норми проводиться за незмінними розцінками, а за продукцію понад норму - за прогрессивно зростаючими розцінками. Відрядна система може бути індивідуальною або колективною, залежно від способу організації праці. Індивідуальна відрядна система застосовується на виробничій дільниці, де забезпечений чіткий облік праці окремих працівників. Колективна відрядна встановлюється за загальними результатами праці бригади. При цьому розподіл заробітку провадиться із застосуванням коефіцієнта трудової участі (КТУ). На підприємствах приймаються локальні положення про КТУ, встановлюються конкретні показники, порядок обчислення заробітку. Враховується також і кваліфікація працівника. Розмір заробітної плати не може бути нижчим встановленого розміру мінімальної зарплати. Застосовується також і така система як акордна оплата праці - винагорода за виконання комплексу робіт (об'єкт будівництва). Остаточний розрахунок провадиться за акордним нарядом після прийняття всього обсягу робіт, про що складається акт.

Фонд оплати праці відповідно до Інструкції зі статистики заробітної плати складається з основної, додаткової заробітної плати та стимулюючих і компенсаційних виплат.

До фонду основної заробітної плати належать:

заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (часу, виробітку, обслуговування), посадових обов’язків) за окремими розцінками, тарифними ставками (окладами) робітників та встановленими посадовими окладами, незалежно від форм і систем оплати праці, прийнятих на підприємстві;

суми процентних або компенсаційних відрахувань залежно від обсягу доходів (прибутку), отриманих від реалізації продукції (робіт, послуг), у випадках, коли вони є основною заробітною платою;

суми авторського гонорару діячам мистецтва, працівникам редакцій газет і журналів, телеграфних агентств, видавництв, радіо, телебачення та інших підприємств і (або) оплата праці, що здійснюється за ставками (розцінками) авторської постановчої винагороди, нарахованими на даному підприємстві.

До фонду додаткової заробітної плати входять:

надбавки і доплати до тарифних ставок і посадових окладів у розмірах, передбачених чинним законодавством;

премії працівникам, керівникам, спеціалістам та іншим службовцям за виробничі результати, включаючи премію за економію конкретних видів матеріальних ресурсів;

винагороди (процентні надбавки) за вислугу років, стаж роботи (надбавки за стаж роботи за спеціальністю на даному підприємстві), передбачені чинним законодавством;

оплата праці робітників, що не перебувають у штаті підприємства, за виконання робіт згідно з договорами громадсько-правового характеру, включаючи договір підряду за умови, що розрахунки з робітником за виконану роботу здійснюються безпосередньо цим підприємством;

оплата праці у вихідні та святкові (неробочі) дні, у понаднормований час за розцінками, встановленими законодавчими актами;

оплата праці студентів вищих навчальних закладів та учнів середніх спеціальних і професійно-технічних навчальних закладів, що працюють на підприємствах у складі студентських загонів і т. ін.

До стимулюючих і компенсаційних виплат відносять:

оплата простоїв не з вини робітника;

суми, що сплачуються працівникам, які перебувають у відпустці з ініціативи адміністрації з частковим збереженням заробітної плати;

суми, сплачувані працівникам, які беруть участь у демонстраціях;

надбавки і доплати, не передбачені законодавством, і понад розміри, встановлені чинним законодавством;

винагороди за підсумками роботи року;

винагороди (проценти, надбавки) за вислугу років, стаж роботи (надбавки за стаж роботи із спеціальності на цьому підприємстві), не передбачені чинним законодавством;

винагороди за відкриття, винахідництво і раціоналізаторські пропозиції;

премії за сприяння винахідництву і раціоналізації, за створення, освоєння і впровадження нової техніки, за введення в дію достроково виробничих потужностей та об’єктів будівництва, за своєчасну поставку продукції на експорт та ін.;

одноразові заохочення;

виплати підвищеної (диференційованої) платні працівникам, які працюють на території радіоактивного забруднення, оплата додаткової відпустки, виплати різниці при переведенні на нижче оплачувану роботу, витрати на збереження середньої заробітної плати при звільненні у зв’язку з відселенням;

матеріальна допомога і здешевлення вартості харчування працівників (оздоровчі, економічні та інші витрати).

ІФОДОСП знаходиться в підпорядкуванні державного концерну «Укрспирт». На підприємствах об'єднання постійно проводиться робота по пошуках нових ринків збуту шляхом участі у виставково-ярмаркових процесах, утворення дилерської мережі по реалізації лікеро-горілчаних виробів, по пошуку постійних покупців за межами країни за допомогою ТПП.

Середньооблікова чисельність працівників об'єднання складає 305 чол., в т.ч. керівників, спеціалістів і службовців 102 чол. із них із вищою освітою 74 чол., з середньо-спеціальною – 28 чол., робітників – 203 чол., із них із вищою освітою – 15 чол., з середньо-спеціальною – 10 чол.

Освітній ценз забезпечує рівень, потрібний для обслуговування даного виробництва. Крім цього на підприємстві приблизно 60% працівників мають стаж роботи 10 і більше років, що створює достатній досвіт роботи (див. додаток).

Підвищення кваліфікації працівників проводиться безпосередньо на підприємстві, а інженерно-технічних працівників – в інституті підвищення кваліфікації.

На підприємстві діє багато різноманітних небезпечних факторів. Найбільша кількість їх припадає на виробничу частину: цехи де виробляється продукція. До цих факторів можна віднести: шум, температури, токсичні і хімічно - агресивні речовини (луги, пари формальдегіду та окису вуглецю, кислоти, пари спиртів, пари і аерозолі марганцю, синтетичні клеї), вологість.

До шкідливих і небезпечних факторів, які присутні також на невиробничій частині підприємства можна віднести: можливість враження електричним струмом, шкідливе випромінювання від екранів моніторів комп’ютерів та ін.

Для кожного робочого місця на якому наявні вищезгадані шкідливі або небезпечні фактори складається карта умов праці, в якій оцінюються ці фактори і вказуються заходи які проводяться для їх послаблення або усунення небезпеки, а також встановлюються розміри доплат і компенсацій працівникам.

Також на підприємстві регулярно перевіряється стан виробничої санітарії та пожежна безпека, тому ніяких порушень тут не виникає. Системи освітлення, заземлення, протипожежної безпеки та вентиляції працюють ефективно.

На підприємстві об'єднання застосовується погодинно-преміальна система оплати праці. Годинні тарифні стави робітників, розміри посадових окладів керівників, спеціалістів і службовців, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних та компенсаційних виплат встановлюються підприємством у колективному договорі з дотриманням норм і гарантій,передбачених чинним законодавством і галузевою угодою(див. додаток).

Розміри тарифних ставок і посадових окладів працівників переглядаються і збільшуються відповідно до збільшення на державному і галузевому рівні мінімального розміру заробітної плати. Підприємство виділяє кошти на розвиток матеріальної сфери, соціально-трудові пільги, гарантії і компенсації, затверджені колективним договором.

Фонд оплати праці за 2009р. склав по об'єднанню 9499 тис. грн. становить 91,4% до відповідного періоду минулого року.

Згідно чинного законодавства утримання за досліджуваний період змінювались, а в 2011 звітному році здійснюватись у таких розмірах:

1) до Пенсійного фонду - 2 % або 1 % (якщо розмір заробітної плати менший прожиткового мінімуму);

2) до Фонду соціального страхування з тимчасової втрати працездатності - 0,5% (якщо заробітна плата в межах прожиткового мінімуму) або 1 % (якщо розмір заробітної плати більший за прожитковий мінімум);

З) до Фонду соціального страхування на випадок безробіття - 0,5 %;

4) Податок з доходів фізичних осіб - 15 %. У разі якщо загальна сума отриманого платником податку у звітному податковому місяці доходів перевищує десятикратний розмір мінімальної заробітної плати, встановленої Законом на 1 січня звітного податкового року, ставка податку становить 17 % суми перевищення з урахуванням податку, сплаченого за ставкою 15 %.

З 1 січня 2011 року в Україні змінилася система оплати соціальних внесків у зв'язку з набранням чинності Закону України “Про збір та облік єдиного внеску за загальнообов'язковим державним соціальним страхуванням”. Новий закон об'єднав в Пенсійному фонді функції збору грошей за всіма існуючими сьогодні видами соціального страхування, а також дозволив контролювати їх виплату. Це скоротить витрати платників внесків та заощадить час, який витрачається на процес здачі звітності.

Платниками ЄСВ є всі роботодавці, у тому числі і підприємці, які знаходяться на загальній та спрощеній системах оподаткування.

Єдиний внесок - консолідований страховий внесок, збір якого здійснюється до системи загальнообов’язкового державного соціального страхування в обов’язковому порядку та на регулярній основі з метою забезпечення у випадках, передбачених законодавством, захисту прав застрахованих осіб та членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами загальнообов’язкового державного соціального страхування.

Іншими словами, єдиний внесок - це платіж, який поєднує в собі декілька внесків на соціальне та пенсійне страхування.

Податкове законодавство не регулюватиме порядок нарахування, обчислення та сплати ЄСВ, оскільки він не входить до системи оподаткування (ч. 2 ст. 8 Закону про ЄСВ).

При визначеннi розмiру єдиного соцiального внеску для роботодавцiв враховано кошти, якi сплачуються нинi на чотири види соцiального страхування.

Відповідно до Закону, розмір єдиного внеску, який утримується із заробітної плати найманих працівників, становить 3,6%.

Об’єктом нарахування єдиного соцiального внеску для платникiв визначаються суми:

- нарахованої заробiтної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, в тому числі в натуральній формі, що визначаються відповідно до Закону України „Про оплату праці”;

- суми винагород фiзичним особам за виконання робiт (надання послуг) за цивiльно-правовими договорами;

- суми грошового забезпечення, оплати перших п’яти днiв тимчасової непрацездатностi, що проводяться за рахунок коштiв роботодавця, та допомоги по тимчасовiй непрацездатностi;

- допомоги або компенсацiї вiдповiдно до законодавства.

Щодо розвитку соціальної сфери підприємства, то відповідно до Колективного договору, адміністрація підприємства зобов’язується виділяти кошти на розвиток соціальної сфери підприємства та соціально-трудові пільги, гарантії тощо; не допускати зміни форм власності, перепрофілювання та ліквідації об’єктів соціально-культурного призначення без згоди профспілкового комітету; зберігати і підтримувати роботу медичного пункту, виділяти кошти на придбання медичного обладнання та ліків. Також встановлюють соціальні гарантії, пільги та компенсації за рахунок власних коштів: одноразову допомогу сім’ї працівника, померлого від загального захворювання чи нещасного випадку; одн6оразову допомогу працівникам при звільненні за скороченням штатів та при виході на пенсію, в залежності від стажу роботи на даному підприємстві, тощо.

Податкова пільга - передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав.

Підставами для надання податкових пільг є особливості, що характеризують певну групу платників податків, вид їх діяльності, об'єкт оподаткування або характер та суспільне значення здійснюваних ними витрат.

Установлюються такі розміри податкової соціальної пільги:

у розмірі, що дорівнює 100 відсоткам розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року, - для будь-якого платника податку;

у розмірі, що дорівнює 100 відсоткам суми пільги, визначеної першим пунктом, - для платника податку, який утримує двох чи більше дітей віком до 18 років, - у розрахунку на кожну таку дитину;

у розмірі, що дорівнює 150 відсоткам суми пільги, визначеної першим пунктом, - для такого платника податку, який:

а) є одинокою матір'ю (батьком), вдовою (вдівцем) або опікуном, піклувальником - у розрахунку на кожну дитину віком до 18 років;

б) утримує дитину-інваліда - у розрахунку на кожну таку дитину віком до 18 років;

в) є особою, віднесеною законом до першої або другої категорій осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

г) є учнем, студентом, аспірантом, ординатором, ад'юнктом;

ґ) є інвалідом I або II групи, у тому числі з дитинства, крім інвалідів, пільга яким визначена підпунктом "б" пункту 4;

д) є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів;

е) є учасником бойових дій на території інших країн у період після Другої світової війни, на якого поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту", крім осіб, визначених у підпункті "б" пункту 4;

4. у розмірі, що дорівнює 200 відсоткам суми пільги, визначеної першим пунктом, - для такого платника податку, який є:

а) Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної Праці або повним кавалером ордена Слави чи ордена Трудової Слави, особою, нагородженою чотирма і більше медалями "За відвагу";

б) учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, та інвалідом I і II групи, з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

в) колишнім в'язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою;

г) особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками;

ґ) особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року.

Після проведення утримань працівнику видається заробітна плата на руки. Працівник підтверджує отримання заробітної плати підписом у платіжній відомості.

Узагальнення інформації про розрахунки з персоналом, який відноситься як до облікового так і не до облікового складу підприємства, - з оплати праці (за всіма видами заробітної плати, премій, допомоги тощо), а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами) здійснюється на рахунку 66 «Розрахунки з оплати праці».

На підприємстві застосовуються такі субрахунки до рахунку 66 «Розрахунки з оплати праці»:

661 «Розрахунки за заробітною платою»;

662 «Розрахунки з депонентами».

По кредиту рахунку 66 «Розрахунки з оплати праці» відображаються нарахована працівникам підприємства основна і додаткова заробітна плата, премії, допомога з тимчасової непрацездатності, матеріальна допомога, суми індексації заробітної плати у зв’язку з інфляцією, суми компенсації втрати працівниками частини заробітної плати у зв’язку з порушенням термінів її виплати та інші нарахування, які є доходом працівника. За дебетом рахунка 66 «Розрахунки з оплати праці» здійснюється виплата заробітної плати, премій, допомоги, матеріальної допомоги, вартість отриманих у рахунок оплати праці матеріалів, а також суми утриманих податків і зборів.

Нараховані, але не отримані персоналом підприємства у встановлений термін суми з оплати праці відображаються за кредитом субрахунку 662 «Розрахунки з депонентами» та за дебетом субрахунку 661 «Розрахунки із заробітною платою».

Сума всіх утримань із заробітної плати працівників і сума виплаченої зарплати дорівнює обороту за дебетом рахунку 66 «Розрахунки з оплати праці». Кредитове сальдо цього рахунку дорівнює сумі в графі розрахунково-платіжної відомості «Сума, що належить до виплати».

Аналітичний облік розрахунків по заробітній платі має стільки ж рахунків, скільки працюючих на нашому підприємстві за обліковим складом, тобто це облік розрахунків по заробітній платі по кожному працюючому окремо. Сума всіх нарахувань по кожному аналітичному рахунку (тобто по кожному працюючому) дорівнює кредитовому обороту синтетичного рахунка 66 «Розрахунки з оплати праці» за звітний місяць, тобто сумі нарахованої зарплати по цеху, відділу, підприємстві в цілому. Сума всіх утримань із заробітної плати працівників і сума виплаченої зарплати дорівнює обороту за дебетом рахунку 66 «Розрахунки з оплати праці». Кредитове сальдо цього рахунку дорівнює сумі в графі розрахунково-платіжної відомості «Сума, що належить до виплати».

Зміст господарських операцій |

Кореспонденція рахунків |

|

|

дебет |

кредит |

Нарахована оплата праці: |

|

|

за навантаження і доставку куплених матеріальних ціннос тей |

20 «Виробничі запаси», 28 «Товари» |

66 «Розрахунки з оплати праці» |

за виробництв о продукції |

23 «Виробництво» |

66 «Розрахунки з оплати праці» |

по будівництву, закладанню і вирощуванню багаторічних на саджень, придбанню основних засобів та інших видах капітальних інвестицій |

15 «Капітальні інвестиції» |

66 «Розрахунки з оплати праці» |

по торговельній діяльності в торгових підприємствах |

93 «Витрати на збут» |

66 «Розрахунки з оплати праці» |

Нараховано оплату праці персоналу адміністрації підприємства |

92 «Адміністративні витрати» |

66 «Розрахунки з оплати праці» |

Нараховано допомогу за час тимчасової непрацездатності та Інші виплати за рахунок фондів соціального страхування |

65 «Розрахунки за страхуванням» |

66 «Розрахунки з оплати праці» |

Задепоновано невиплачену заробітну плату |

661 «Розрахунки за заробітною платою» |

662 «Розрахунки з депонентами» |

Нараховано оплату праці за роботи з реалізації або ліквідації необоротних активів |

97 «Інші витрати» |

66 «Розрахунки з оплати праці» |

Нараховано відпускні за рахунок раніше створеного резерву |

47 «Забезпечення майбутніх витрат і платежів» |

66 «Розрахунки з оплати праці» |

Утримано з оплати праці податок з доходів фізичних осіб |

66 «Розрахунки з оплати праці» |

64 «Розрахунки за податками й платежами» |

Утримано з оплати праці ЄСВ |

66 «Розрахунки з оплати праці» |

65 «Розрахунки за страхуванням» |

Утримано з оплати праці суми заборгованості за підзвітними особами |

66 «Розрахунки з оплати праці» |

372 «Розрахунки з підзвітними особами» |

Утримано з оплати праці по виконавчих листах та інші утримання |

66 «Розрахунки з оплати праці» |

37 «Розрахунки з різними дебіторами» |

Виплачено з каси заробітну плату |

66 «Розрахунки з оплати праці» |

3О «Каса» |