Прогнозування попиту на послуги

Щоденно маркетологам доводиться приймати рішення, не знаючи, що станеться в майбутньому. Точна оцінка майбутнього - головна мета прогнозування. Перш ніж почати щось робити, необхідно отримати кваліфікований прогноз, на основі якого можна планувати свою діяльність. Сфера послуг дуже різноманітна, і без ретельного прогнозування попиту в ній був би повний хаос.

Маркетингове прогнозування можна виконувати, використовуючи різні математичні моделі. Однією з моделей групового обліку є однофакторна модель Брауна. За цим методом величина показника у наступному році визначається за допомогою поліному

![]() ,

,

де:

![]() -

величина показника у відповідному році

спостереження;

-

величина показника у відповідному році

спостереження;

![]() -

приведена питома вага показника

відповідного року;

-

приведена питома вага показника

відповідного року;

n - число років спостереження.

![]() ;

;

![]() ;

;

![]() …

…

![]() .

.

Приведене

значення коефіцієнта питомої ваги : .

.

Інший метод прогнозування базується на різних моделях апроксимації даних відповідною функцією. Для прогнозування за цією методикою спочатку зображують точками значення показників в осях координат і визначаються, за якою функцією проводити апроксимацію. Якщо, наприклад, обрана функція - пряма, то її рівняння

![]() ,

,

де:

![]() - прогнозоване значення показника;

- прогнозоване значення показника;

![]() та

та

![]() - коефіцієнти лінії тренду;

- коефіцієнти лінії тренду;

![]() -

порядковий номер року спостереження.

-

порядковий номер року спостереження.

Коефіцієнти та - невідомі, їх визначають із системи рівнянь:

![]()

![]()

Для розв’язання даної системи рівнянь складається допоміжна таблиця.

Показник часу |

|

|

|

|

|

|

|

|

|

|

|

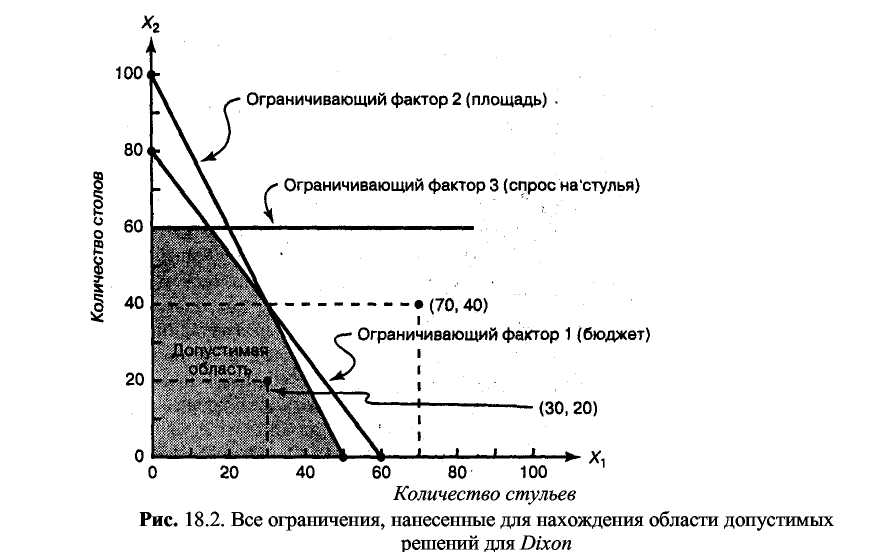

Застосування лінійного і цільового програмування у банківський сфері

Управлінські рішення у банках найчастіше приймаються з урахуванням якомога більш раціонального використання ресурсів організації. Під ресурсами зазвичай маються на увазі робоча сила, фінанси, офісні площі або матеріали. Від їх кількості залежить планування операційної діяльності, рекламна політика, інвестиційні рішення. Щоб оптимально розподілити ресурси, найчастіше доводиться приймати компромісне рішення. Для пошуку такого рішення застосовують спеціально розроблені математичні методи - лінійне програмування (ЛП) та цільове програмування (ЦП).

За допомогою ЛП і ЦП вирішується багато питань поліпшення процесу планування в банку; розвитку перспективного (довгострокового) кадрового планування.

Так як задачі лінійного програмування найчастіше вирішуються за допомогою комп'ютерної програми, в більшості випадків можна уникнути вирішення завдань ЛП і ЦП вручну із застосуванням складних алгоритмів. ЦП в змозі впоратися з завданнями, що мають різні, іноді суперечливі, цілі.

Лінійне програмування

Всі завдання ЛП, загалом, мають чотири властивості:

Вони спрямовані на те, щоб максимізувати або мінімізувати деяку величину (зазвичай прибуток або витрати). Цю властивість можна вважати цільовою функцією задачі ЛП. Головна мета будь-якого банку прибуток в довгостроковому періоді.

Наявність обмежень, або стримуючих факторів, обмежує ступінь, до якої ми можемо досягти мети.

У керівництва банку повинен бути вибір з декількох варіантів.

Мета і обмежувальні фактори в задачах лінійного програмування повинні бути виражені у вигляді лінійних рівнянь або нерівностей.