2.7 Організація обліку витрат

Методологічні засади формування в бух обліку інформації про витрати підприємства та розкриття її в фінансовій звітності викладені в П(С)БО 16 "Витрати " [15].

Витрати звітного періоду – це витрати, що визнаються або шляхом зменшення активів, або шляхомзбільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу внаслідок вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Не визнаються витратами і не включаються до Звіту про фінансові результати [8]:

платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

попередня (авансова) оплата запасів, робіт, послуг;

погашення одержаних позик;

інші зменшення активів або збільшення зобов’язань, що не відповідають визначенню витрат звітного періоду;

витрати, які відображаються зменшенням власного капіталу відповідно до інших П(С)БО.

Для обліку витрат підприємства можуть використовувати рахунки класів 8 та 9, причому ведення рахунків класу 9 є обов'язковим для всіх підприємств, крім суб'єктів малого підприємництва, а також організацій ,діяльність яких не спрямована на ведення комерційної діяльності. Рішення щодо застосування рахунків класу 8 приймається підприємством самостійно.

Рахунки класу 9 "Витрати діяльності" застосовуються для узагальнення інформації про витрати звичайної діяльності та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків. Структура рахунків класу 9 збігається з вимогами до визнання складу і оцінки витрат, викладених у П(С)БО 16.

![]()

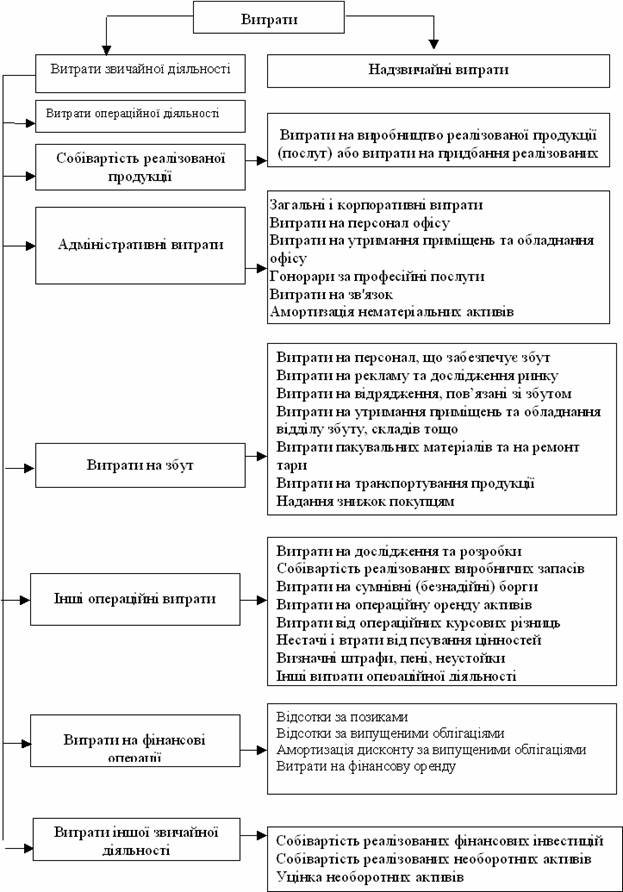

![]() Рис.

5 Класифікація

витрат.

Рис.

5 Класифікація

витрат.

За дебетом рахунків класу 9 відображаються суми витрат, а за кредитом списання суми витрат в кінці звітного року або щомісяця на рахунок 79 "Фінансові результати".

При застосуванні в обліку одночасно рахунків класів 8 та 9 , на рахунках класу 8 накопичується інформація про операційні витрати за елементами, яка використовується для заповнення II розділу "Елементи операційних витрат" Звіту про фінансові результати.

Згідно з Інструкцією до застосування Плану рахунків рахунки класу 8 закриваються щомісячно в кореспонденції з дебетом наступних рахунків:

Дебет 23 “Виробництво”

Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати”

Дебет 93 “Витрати на збут”

Дебет 94 “Інші операційні витрати”

Кредит рахунків класу 8.

Досліджуване мною підприємство в обліку використовує тільки рахунки 9 класу. За дебетом цих рахунків відображаються суми витрат, а за кредитом списання витрат на 79 рахунок і кінці кожного звітного періоду. У таблиці 2.9 наведемо перелік деяких витратних операцій.

Таблиця 2.9. Кореспонденція рахунків обліку витрат на підприємстві.

№ |

Зміст господарської операції |

Дебет |

Кредит |

1 |

Запсні частини використані для ремонту виробничого обладнання |

23 |

207 |

2 |

Нарахована заробітна плата адміністративному персоналу |

92 |

66 |

3 |

Нарахована амортизація основних засобів відділу збуту |

93 |

131 |