2.3 Організація обліку необоротних активів, запасів

Для здійснення господарської діяльності підприємствами всіх форм власності та галузей економіки використовуються товарно-виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств. Товарно-виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні (виробничі) ресурси.

Запаси відносяться до складу оборотних активів, тому що можуть бути перетворені на грошові кошти протягом року або одного операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства.

Для правильної організації обліку запасів важливе запасів значення має їх науково обґрунтована класифікація. Запаси можна класифікувати за наступними ознаками (табл.2.4).

Таблиця 2.4. Характеристика основних видів запасів

№ з/п |

Класифікаційні групи запасів |

Вид запасів |

Характеристика |

1 |

За призначенням і причинами утворення |

Постійні |

Частина виробничих і товарних запасів, що забезпечують безперервність виробничого процесу між двома черговими поставками |

Сезонні |

Запаси, що утворяться при сезонному виробництві продукції чи при сезонному транспортуванні |

||

2 |

За місцем знаходження |

Складські |

Запаси, що знаходяться на складах підприємства |

У виробництві |

Запаси, що знаходяться в процесі обробки |

||

В дорозі |

Продукція, що відвантажена споживачу, і ще ним не отримана, знаходиться в дорозі |

||

3

|

За рівнем наявності на підприємстві |

Нормативні |

Запаси, що відповідають запланованим обсягам запасів, необхідним для забезпечення безперебійної роботи підприємства |

Понаднормові |

Запаси, що перевищують їх нормативну кількість |

||

4

|

За ступенем ліквідності |

Ліквідні |

Виробничі та товарні запаси, що легко перетворюються на грошові кошти у короткий термін і без значних втрат первісної вартості таких запасів |

Неліквідні |

Виробничі та товарні запаси, які неможливо легко перетворити на грошові кошти у короткий термін і без значних втрат первісної вартості таких запасів |

||

5

|

За обсягом

|

Вільні |

Запаси, що знаходяться у надлишку на підприємстві |

Обмежені |

Запаси, що знаходяться в обмеженій кількості на підприємстві |

||

6

|

За сферою використання

|

У сфері виробництва |

Запаси, що знаходяться у процесі виробництва (виробничі запаси, незавершене виробництво) |

У сфері обігу |

Запаси, що знаходяться у сфері обігу (готова продукція, товари) |

||

У невиробничій сфері |

Запаси, що не використовуються у виробництві |

Матеріали витрачаються на потреби установи чи реалізуються як зайві та невикористовувані. Крім цього, може мати місце внутрішнє переміщення, тобто відпускання матеріалів одним підрозділом установи іншому. Приймання запасів від власних підрозділів підприємства оформлюється накладними.

Інструкція про застосування Плану рахунків для ведення обліку наявності й використання виробничих запасів передбачає застосування активного синтетичного рахунку 20 “ Виробничі запаси”. На рахунку 20 „Виробничі запаси” відображають наявність та рух належних підприємству запасів сировини і матеріалів, покупних напівфабрикатів та комплектуючих виробів, будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари і тарних матеріалів, відходів основного виробництва[18].

По дебету цього рахунку відображається кількість і вартість виробничих запасів. По кредиту рахунку на підставі витратних документів списується кількість і вартість відпущених матеріалів на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка, за обліковими цінами.

На субрахунку 201 „Сировина і матеріали” відображаються наявність і рух сировини та основних матеріалів, що становить основу встановленої продукції або є необхідними компонентами при її виготовленні, сприяють процесу виготовлення (допоміжні матеріали).

На субрахунку 203 „Паливо” обліковується наявність та рух нафтопродуктів, твердого палива та мастильних матеріалів, які купуються чи заготовляється підприємством для технологічних потреб виробництва, експлуатації транспортних засобів, а також для виробітку енергії та опалення будинків. На цьому субрахунку обліковуються оплачені талони на бензин, дизельного палива, газ і мастильні матеріали.

На субрахунку 205 „Будівельні матеріали” підприємство обліковується устаткування й будівельні матеріали.

На субрахунку 207 „Запасні частини” ведеться облік придбаних чи виготовлених запасних частин, готових деталей, вузлів, агрегатів, які використовуються для проведення ремонтів, заміни зношених частин машин, обладнання, транспортних засобів, інструменту.

У бухгалтерському обліку підприємства операції з придбання запасів у постачальників відображаються згідно табл.2.5.

Таблиця 2.5 Відображення на рахунках бухгалтерського обліку операцій з виробничими запасами на П. П. «Фашори»

№ |

Зміст господарської операції |

Дебет |

Кредит |

1 |

Оприбутковано сировину |

201 |

631 |

2 |

Відображено ПДВ по оприбуткованій сировині |

641 |

631 |

3 |

Оплачено отриману сировину |

631 |

311 |

5 |

Перераховано аванс постачальнику за сировину |

631 |

311 |

6 |

Відображено ПДВ |

641 |

644 |

7 |

Оприбутковано виробничі запаси, придбані підзвітною особою за готівку |

201 |

372 |

8 |

Відображено суму ПДВ |

641 |

372 |

9 |

Оплачено за придбані виробничі запаси |

372 |

301 |

10 |

Використано сировину для потреб виробництва |

23 |

201 |

11 |

Використано виробничі запаси для потреб збуту |

93 |

204 |

12 |

Передано матеріали на переробку |

206 |

201 |

13 |

Списано настачі запасів (якщо винні особи не виявлено) |

947 |

201 |

14 |

Оприбутковані безоплатноодержані виробничі запаси за справедливою вартістю |

20 |

719 |

Згідно з Балансом на кінець звітного періоду на підприємстві обліковано виробничих запасів на суму 123,7 тис.грн.

Основні засоби — матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів; надання послуг, здавання в оренду іншим особам або для здійснення адміністративних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

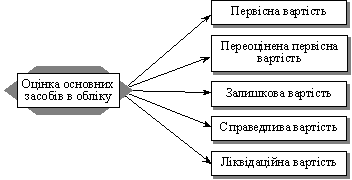

Рис. 3. Способи оцінки основних засобів, що використовуються в бухгалтерському обліку, відповідно до П(С)БО № 7.

Первісна вартість — історична (фактична) собівартість основних засобів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Первісна вартість включає:

суми, сплачені згідно з договором постачальнику (продавцю);

суми, сплачені організаціям за здійснення робіт за договорами будівельного підряду та іншими договорами;

суми, сплачені організаціям за інформаційні та консультаційні послуги, пов’язані з придбанням (створенням) основних засобів;

реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

сплачені мито, податки та інші платежі, пов’язані з придбанням (створенням) основних засобів, що не відшкодовуються підприємству;

винагороди, сплачені посередницькій організації, через яку було придбано об’єкт основних засобів;

витрати з страхування ризиків, пов’язаних із доставкою основних засобів;

витрати на установку, монтаж, настройку та налагодження основних засобів;

інші витрати, безпосередньо пов’язані з придбанням (створенням) основних засобів та приведенням їх у робочий стан [11].

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання.

Первісна вартість основних засобів, що внесені до статутного капіталу підприємства, визнається як справедлива вартість, погоджена засновниками.

Первісна вартість об’єкта основних засобів, отриманого в обмін на подібний об’єкт, дорівнює залишковій вартості переданого об’єкта основних засобів.

Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта основних засобів, отриманого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта із включенням різниці до витрат звітного періоду.

Первісна вартість об’єкта основних засобів, переданого в обмін (або частковий обмін) на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їхніх еквівалентів, що була передана (отримана) під час обміну.

Справедлива вартість — сума, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Для цілей бухгалтерського обліку основні засоби поділяються на такі групи: земельні ділянки; капітальні витрати на поліпшення земель; будинки, споруди та передавальні пристрої, машини та обладнання; транспортні засоби; інструменти, прилади та інвентар; робоча та продуктивна худоба; багаторічні насадження; інші основні засоби.

Для обліку основних засобів у плані рахунків передбачено рахунок 10 «Основні засоби».

Основні засоби, які мають специфічні особливості і не підпадають під жодну з вищенаведених груп, відображаються в обліку на рахунку 11 «Інші необоротні матеріальні активи». До них відносяться бібліотечні фонди, малоцінні необоротні матеріальні активи, тимчасові (нетитульні) споруди, природні ресурси, інвентарна тара, предмети прокату, інші необороті матеріальні активи.

На П. П. «Фашори» на кінець звітного періоду залишкова вартість основних засобів становила – 603,2 тис.грн, що на 24,9 тис.грн менше, ніж на початок періоду.

Облік основних засобів підприємство здійснює відповідно до П(с)БО 7 «Основні засоби». Основну кореспонденцію рахунків з обліку основних засобів наведено в таблиці 2.3.

Таблиця 2.3. Кореспонденція рахунків з обліку основних засобів на ТзОВ «Рожнятівнафта».

№ |

Зміст господарської операції |

Дебет |

Кредит |

1 |

Відображено вартість обладнання за договором постачання |

152 |

631 |

2 |

Відображено суму податку на додану вартість (ПДВ) |

641 |

631 |

3 |

Відображено суму за консультаційні, реєстраційні, транспортні послуги пов'язані з придбанням ОЗ |

152 |

685 |

4 |

Відображено суму ПДВ |

641 |

685 |

5 |

Зарахування обладнання до складу основних засобів |

104 |

152 |

6 |

Безоплатно отримані основних засоби |

105 |

424 |

7 |

Відображено затрати по реконструкції, модернізації, забудові, дообладнанню об'єктів основних засобів |

151 |

631 |

8 |

Сума ПДВ |

641 |

631 |

9 |

Зарахувао затрат після завершення реконструкції на збільшення первісної вартості основних засобів |

104 |

151 |

10 |

Відображено результати дооцінки основних засобів |

10 |

423 |

11 |

Дооцінка зносу |

423 |

131 |

12 |

Нарахована амортизація основних засобів, що експлуатуються у капітальному будівництві |

151 |

131 |

13 |

Списується сума зносу об’єктів основних засобів у зв’язку з його вибуттям |

131 |

104 |

14 |

Отримано дохід від реалізації об'єкта основних засобів |

377 |

742 |

15 |

Зменшення доходу на суму ПДВ |

742 |

641 |

16 |

Доход від реалізації віднесений на фінансовий результат |

742 |

793 |