1. Метод рівняння

Згідно з цим методом для визначення точки беззбитковості використовуємо загальну формулу розрахунку доходу від реалізації:

Дохід = змінні витрати + постійні витрати + прибуток

Ціна виробу = змінні витрати на одиницю виробу + постійні витрати на одиницю виробу + прибуток на одиницю виробу

З огляду на це, згідно з наведеним правилом, формула розрахунку точки беззбитковості буде такою:

Дохід від реалізації = змінні витрати + постійні витрати +0

Точка беззбитковості = постійні витрати / (ціна одиниці виробу-змінні витрати на одиницю виробу)

2. Метод маржинального доходу

У точці беззбитковості маржинальний дохід дорівнює постійним витратам.

Маржинальний дохід = постійні витрати + прибуток

Формула точки беззбитковості (далі — ТБ) у кількісному вираженні (шт.):

ТБ = постійні витрати / маржинальний дохід на одиницю продукції

Формула беззбитковості у грошовому вираженні:

ТБ = постійні витрати / коефіцієнт маржинального доходу,

де коефіцієнт маржинального доходу (КМД) — це співвідношення суми маржинального доходу і суми доходу від реалізації.

3. Графічний метод. Графік беззбитковості подано на рис. 1.

Рис. 1 – Графік беззбитковості

Обсяг продажів, що перевищує точку беззбитковості, забезпечує прибуток. Якщо обсяг продажів нижчий від точки беззбитковості, то підприємство зазнає збитків. Отже, точка беззбитковості вказує на те, при якому обсязі виробництва дохід від реалізації покриє сумарні (валові) витрати підприємства.

Точка беззбитковості залежить від трьох факторів: ціни продажу виготовленого товару; змінних витрат виробництва, реалізації, управління; постійних витрат виробництва, реалізації, управління.

Зменшення ціни реалізації продукції вимагає збільшення обсягу продажів. Збільшення змінних витрат на одиницю виробу вимагає збільшення обсягу продажів у точці беззбитковості. Аналогічно збільшення суми постійних витрат вимагає збільшення обсягу продажів у точці критичного обсягу виробництва.

Аналіз беззбитковості передбачає низку припущень, про які необхідно мати уявлення при його використанні. По-перше — це постійність продажної ціни, яка, у свою чергу, ґрунтується на двох інших припущеннях: еластичність попиту на продукцію дуже висока, що дає змогу залишатися ціні постійною у міру збільшення продажів; ціна продажу продукції за звітний період часу стабільна.

Друге припущення полягає у тому, що змінні витрати на продукцію теж відносно стабільні, а постійні і змінні витрати правильно визначені та класифіковані.

Третє припущення передбачає, що в запланованому періоді можливі зміни обсягів виробництва, які забезпечують самоокупність.

Порядок виконання роботи

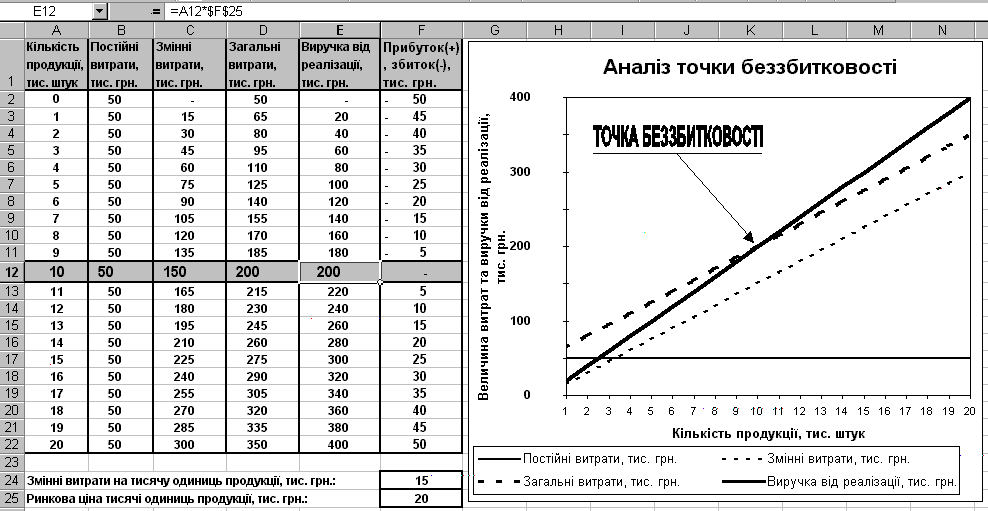

Створюємо таблицю даних, яку показано на рисунку 2, з клавіатури вводяться кількість продукції (діапазон А2:А22), постійні витрати (діапазон В2:В22), змінні витрати на тисячу одиниць продукції (F24) та ринкова ціна тисячі одиниць продукції (F25).

За допомогою формул визначаємо: змінні витрати (добуток кількості продукції на змінні витрати на тисячу одиниць продукції), загальні витрати (сума постійних витрат і змінних витрат), виторг від реалізації (добуток кількості продукції на ринкову ціну) та прибуток чи збиток, який отримує підприємство (різниця між виторгом від реалізації та загальними витратами).

Для побудови графіку точки беззбитковості потрібно:

Виділити за допомогою “мишки” діапазон клітинок В2:Е22;

Натиснути кнопку Мастер диаграмм на панелі інструментів;

Рис. 2 – Розрахунок точки беззбитковості

У списку Тип вибрати пункт График. У полі Вид вибрати графік, який відображає розвиток процесу в часі чи за категоріями (лівий верхній).

На закладці Дипазон данных підтвердити, що ряди даних знаходяться В столбцах.

Вибравши закладку Ряд, підтвердити (ввести) діапазони рядів (у полі Значения) та їх назви (у полі Имя). На графіку потрібно відобразити: постійні витрати, змінні витрати, загальні витрати і виторг від реалізації вибравши відповідні ряди даних.

Увести назву діаграми, підписи осей, визначити формат легенди та ліній сітки вибираючи відповідні закладки на третьому кроці створення діаграми Параметры диаграммы.

Вибрати місце розміщення діаграми: у діалоговому вікні вибрати пункт Поместить диаграмму на листе: имеющемся.

Провести остаточне редагування діаграми і використовуючи можливості рисування (кнопка Рисование на панелі інструментів), підписати точку беззбитковості. У результаті виконання завдання необхідно отримати результат, поданий на рисунку 2.