1.1.2Термины и определения

Финансовая структура предприятия — это иерархия центров финансовой ответственности, взаимодействующих между собой через бюджеты.

Центр финансовой ответственности (ЦФО) — структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операции, способное оказывать непосредственное воздействие на расходы и/или доходы от данной деятельности, и, соответственно, отвечающее за эти статьи расходов и/или доходов.

1.2Практическая часть

1.2.1Утверждение существующей оргструктуры

Финансовая структура строится на базе организационной структуры, и в определенном смысле является слепком с нее. Поэтому организационная структура на момент начала работ должна быть зафиксирована, т.е. проверена и утверждена с учетом всех последних изменений. В противном случае какие-то неучтенные моменты, будучи выясненными позже, могут потребовать изменений, что может повлечь за собой существенную корректировку уже сделанной работы.

Порядок действий:

Уточнить текущее состояние оргструктуры предприятия:

Выяснить реальное состояние и зафиксировать состав и подчиненность организационных звеньев — служб, подразделений (цехов, отделов и т.д.);

Подготовить оргсхему, отражающую состояние оргструктуры на текущий момент;

Подписать оргсхему у Генерального директора для использования в дальнейшей работе проверенного и утвержденного документа.

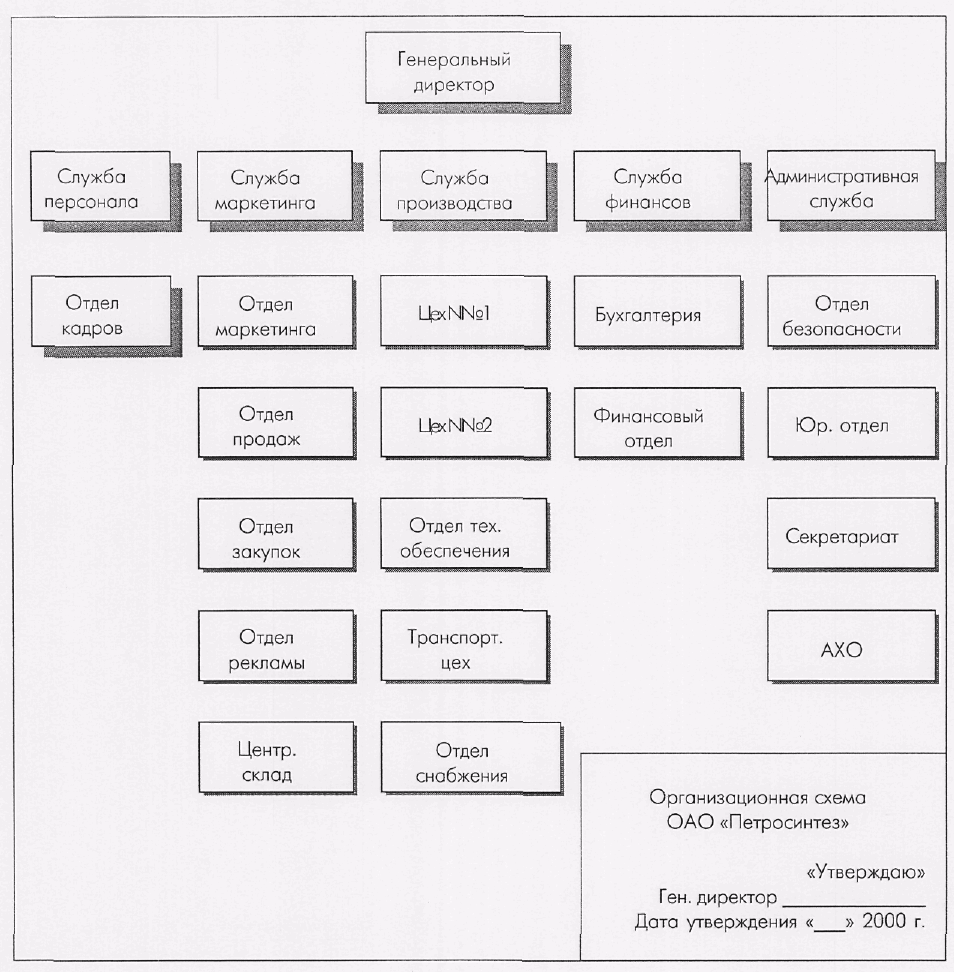

Пример.

1.2.2Подготовка формата оргструктуры

Для выполнения дальнейшей работы оргструктуру необходимо представить в другом формате. Данный формат представляет собой перечень организационных звеньев (служб, отделов, цехов, других подразделений), представленный в виде иерархического списка. Иерархия списка полностью отражает все уровни подчиненности оргструктуры. Этот список будем в дальнейшем называть справочником (или классификатором) оргзвеньев. Он будет необходим для подготовки состава центров ответственности.

Порядок действий:

Составить справочник оргзвеньев:

Все подразделения оргсхемы выписать в порядке подчиненности в последовательности «сверху вниз», т.е. начиная с верхних ступеней иерархии (генеральный директор, руководители служб) до низовых звеньев (цеха, отделы, участки, сектора, бригады, отдельные исполнители).

Подразделения одного уровня перечислять в списке «сверху вниз» в той последовательности, в какой они указаны в оргструктуре «слева направо».

Все оргзвенья пронумеровать как многоуровневый список с указанием всех внутренних уровней вложенности.

Пример (на основе оргструктуры из раздела 1.2.1)

Компания

Генеральный директор

Служба персонала

Отдел кадров

Служба маркетинга

Отдел маркетинга

Отдел продаж

Отдел закупок

Отдел рекламы

Центральный склад

Служба производства

Цех N№1

Цех N№2

Отдел тех. обеспечения

Транспортный отдел

Отдел снабжения

Служба финансов

Бухгалтерия

Финансовый отдел

Административная служба

Отдел безопасности

Юридический отдел

Секретариат

АХО