1. Назначение ответственных за планирование и выполнение бюджетных статей.

За выполнение статей ответственность распределяется довольно просто — между сотрудниками, выполняющими функцию которую отражает бюджетная статья.

Например, за статью Доходы от реализации может отвечать Начальник отдела продаж, Петрова Анна Ивановна. За статью расходов на рекламу — Начальник отдела рекламы, Васильев Анатолий Викторович.

В рамках отдельного ЦФО назначаются ответственные за функциональный бюджет.

Например, в строительной бригаде ответственным за расход краски (статья) будет маляр, ответственным за расход стройматериалов (бюджет прямых производственных расходов) — бригадир, а ответственным за выполнение этапа работ (Бюджет производства) — директор СМУ (строительно-монтажного управления).

Для торговли: ответственным за закупку спиртных напитков (статья) может быть снабженец, за закупки в целом (бюджет закупок) — начальник отдела снабжения.

Ответственным за планирование и выполнение плана может быть и один человек — Руководитель ЦФО.

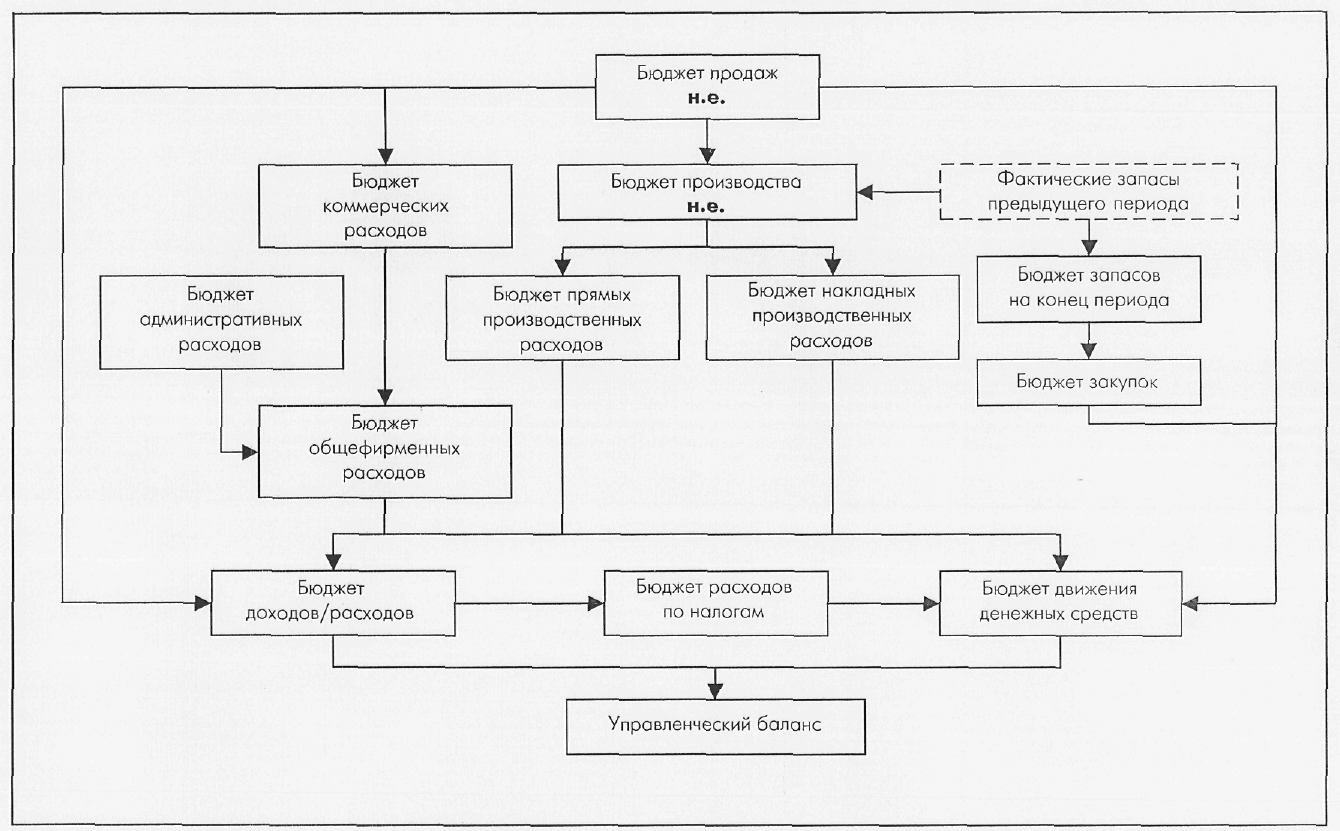

Р ис.

7. Функциональная схема бюджетов.

ис.

7. Функциональная схема бюджетов.

Особое внимание следует обратить на те случаи, когда ответственность за планирование и исполнение различаются. Например, расход электроэнергии планирует Главный энергетик, а ответственность за фактическую величину расхода будет отвечать непосредственно Начальник производства (или начальник цеха).

2. Составление операционных бюджетов

После определения ответственных за выполнение планов по статьям/ определяется состав операционных бюджетов/ включая туда статьи, за которые отвечают сотрудники соответствующего ЦФО.

Для этого сначала нужно составить две проекции ЦФО/Сотрудники и Сотрудники/Статьи.

Проекция ЦФО/Сотрудники показывает персонал каждого ЦФО (составляется при формировании финансовой структуры). Проекция Статьи-Сотрудники показывает распределение ответственности за выполнение плановых статей бюджетов (не ответственность за планирование/ а ответственность за выполнение планов).

На основе этих проекций можно составить проекцию Операционный бюджет ЦФО/Статьи. Проекция имеет следующий вид;

Бюджет ЦФО Снабжение

Закупка материалов

Транспортные расходы

Зарплата сбытового персонала

……………..

Бюджет ЦФО Производство

Материалы

Полуфабрикаты

Зарплата рабочих

………………

Бюджет ЦФО ……..

Для составления сначала берутся все ЦФО и создается структура операционных бюджетов (бюджетов ЦФО).

Затем выбираются статьи/ за которые отвечают сотрудники ЦФО и вписываются в бюджет ЦФО. В результате получаем Операционный бюджет.

Бюджеты ЦФО составляются по статьям движения активов, доходов/расходов и движения денежных средств.

Ответственность за движение денежных средств часто распределяется между подразделениями финансового и бухгалтерского учета.

Приведем пример отличия операционных и функциональных бюджетов: есть бюджет коммерческих расходов, составляемый ЦФО Маркетинг, и ЦФО Сбыт.

Ответственность за выполнение бюджета коммерческих расходов будет разделена между этими ЦФО, за одни статьи будет отвечать ЦФО Маркетинг, а за другие ЦФО Сбыт. Статьи, отнесенные к ЦФО, составляют его операционный бюджет. В ЦФО Маркетинг это реклама, зарплата маркетингового персонала, преференции. В ЦФО Сбыт это зарплата агентов, расходы по доставке, расходы на поддержание запасов. К