КВФ «ИНТАЛЕВ»

Постановка

Бюджетного управления

Методическое руководство

Версия 1

Данный документ определяет основополагающие принципы, технику и этапы проведения работ для самостоятельной постановки бюджетного управления силами сотрудников предприятия.

Санкт-Петербург 2000

© КВФ «ИНТАЛЕВ 2000»

Содержание

1 Аннотация 4

ОБЩИЕ ПОЛОЖЕНИЯ 5

ВВЕДЕНИЕ 9

1 Разработка финансовой структуры 19

1.1 Теоретическая часть 19

1.1.1 Управление по центрам ответственности 19

1.1.1.1 Идентификация проблемы 19

1.1.1.2 Теоретические основы управления по центрам ответственности 19

1.1.1.3 Типы центров ответственности 20

1.1.1.4 Формирование ЦФО 23

1.1.1.5 Финансовая структура 25

1.1.2 Термины и определения 27

1.2 Практическая часть 28

1.2.1 Утверждение существующей оргструктуры 28

1.2.2 Подготовка формата оргструктуры 29

1.2.3 Выбор типов центров финансовой ответственности (ЦФО) 31

1.2.4 Распределение организационных звеньев по ЦФО 33

1.2.5 Формирование финансовой структуры 35

1.2.6 Определение ответственных сотрудников за ЦФО 36

2 Разработка учетной политики 38

2.1 Теоретическая часть 38

2.1.1 Базовые принципы 38

2.1.2 Термины и определения 39

2.2 Практическая часть 39

2.2.1 формирование основных принципов учетной политики 39

2.2.2 Разработка принципов учета готовой продукции и реализации 40

2.2.3 Разработка принципов формирования себестоимости продукции 41

2.2.4 Разработка принципов учета имущества 42

2.2.5 Разработка принципов учета дебиторской/кредиторской задолженности 44

2.2.6 Определение методов расчета лимитов 45

2.2.7 Определение организационных основ учетной политики 45

3 Разработки системы бюджетов 48

3.1 Теоретическая часть 48

3.1.1 Бюджетная структура фирмы 48

3.1.2 Термины и определения 51

3.2 Практическая часть 52

3.2.1 Разработка структуры бюджетных статей 52

3.2.2 Определить разрабатываемые функциональные бюджеты 61

3.2.3 Распределить статьи по бюджетам. 63

3.2.4 Составление функциональной схемы бюджетов предприятия. 64

3.2.5 Назначить ответственных за планирование и исполнение бюджетов в целом и постатейно 64

4 Разработка системы планирования 70

4.1 Теоретическая часть 70

4.1.1 Базовые принципы 70

4.1.1.1 Система планирования предприятия. 70

4.1.1.2 Принципы планирования. 71

4.1.1.3 Регламент планирования. 72

4.2 Практическая часть 73

4.2.1 Определение горизонта / шага планирования 73

4.2.2 Разработка процесса планирования. 74

4.2.3 Разработка формата планирования. 76

4.2.4 Разработка регламента текущей корректировки планов 76

5 Разработка положений о цфо 78

5.1 Теоретическая часть 78

5.1.1 Базовые принципы 78

5.2 Практическая часть 78

5.2.1 Формирование структуры ЦФО 78

5.2.2 Формирование бюджетов и ответственности за статьи в ЦФО 79

5.2.3 Формирование регламента планирования ЦФО 79

6 Приложения 80

1Аннотация

Данный документ определяет основополагающие принципы, технику и этапы проведения работ для самостоятельной постановки бюджетного управления силами сотрудников предприятия.

Работы по обозначенной тематике КВФ «Инталев» представляет в виде методического руководства (далее Методика), технологию применения которого описывает данный документ.

Общие положения

1Бюджетное управление — оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

2Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы, которая обеспечит осуществление управления.

3

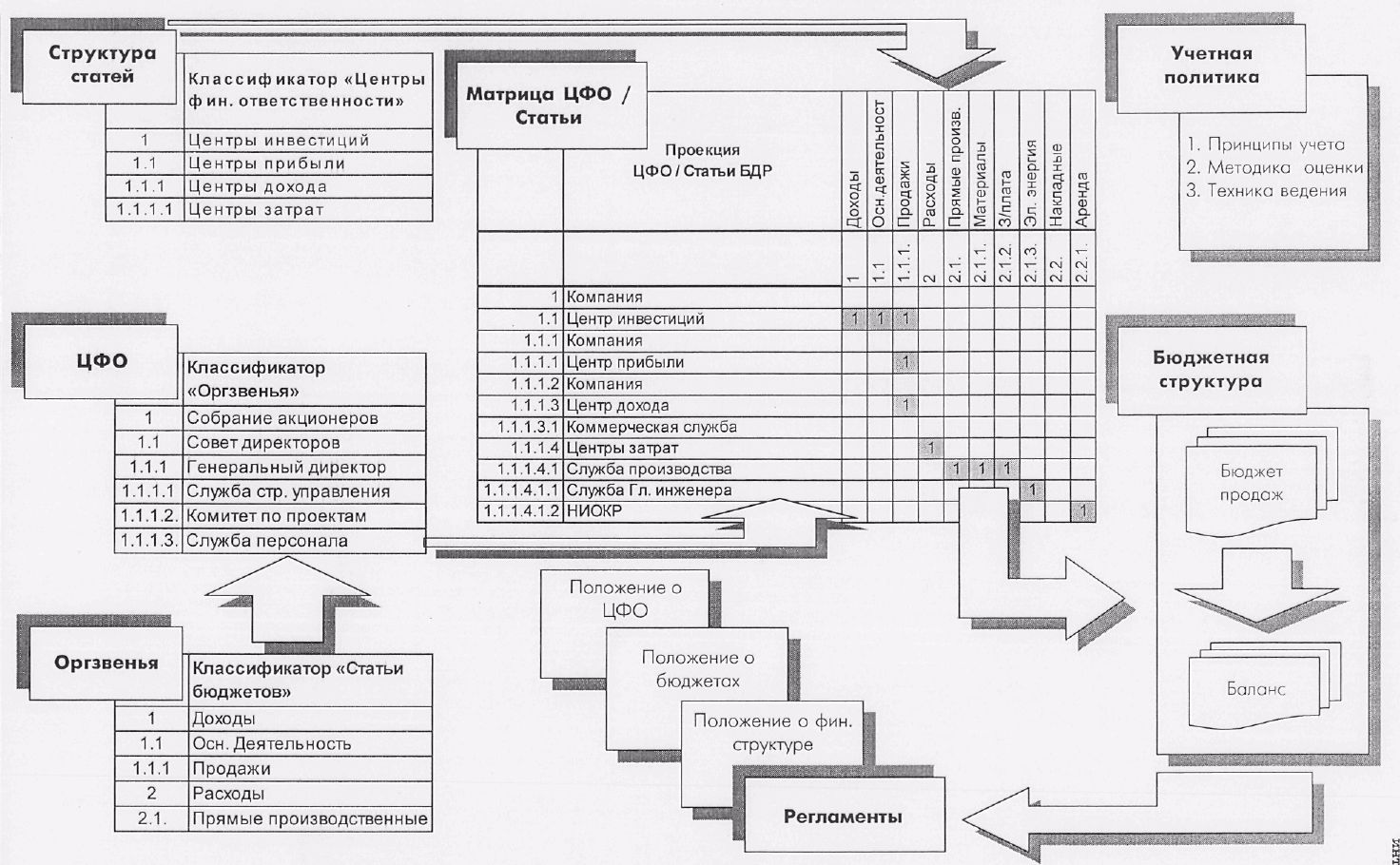

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО). Далее строится модель финансовой структуры с использованием техники матричных проекций.

Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

Подготовка структуры бюджетных статей

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будут осуществляться ведение бюджетов доходов/расходов, выплат/поступлений (денежных средств), оприходования, отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде классификаторов (справочников).

Формирование бюджетной структуры

Определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

Разработка системы планирования

Определяется порядок планирования — от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формата документов и сроков их разработки, согласования и утверждения.

Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е., закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

Положение о финансовой структуре

Положение об учетной политике

Положение о бюджетах

Положение о планировании

Положение (я) о центрах финансовой ответственности (ЦФО)

Описанный порядок работы иллюстрирует схема на Рис. 1.

4Выполнение работ по приведенным выше этапам осуществляется путем пошаговых действий, содержание и порядок которых описываются в соответствующих разделах настоящей Методики.

5

Каждому этапу посвящен отдельный раздел. Разделы приведены в определенном порядке. Каждый раздел имеет свою внутреннюю структуру:

Теоретическая часть.

Приводятся и поясняются основные теоретические положения, принципы и формулировки, используемые в данном разделе, обосновывающие практические действия данного раздела.

Практическая часть.

Содержит перечень пошаговых действий, определяющих содержание работ, выполняемых в рамках конкретного этапа. Выполнение действий сопровождаются необходимыми комментариями и примерами.

Рис.1. Схема этапов постановки бюджетного управления на предприятии

6Результатом выполненных работ по каждому разделу является создание соответствующего Положения. В результате выполнения всех этапов формируется полный свод Положений, обеспечивающих организационную основу функционирования системы бюджетного управления.

7Завершающим разделом Методики является Приложение, в котором приведены материалы, иллюстрирующие различные аспекты каждого раздела. Также содержит пример Положений, структуру и формат которых можно использовать для создания собственного варианта регламентных документов. Положения всех разделов вместе представляют сквозной пример разработки регламентных документов, сделанных на основе данных одного предприятия.

8Обязательной частью Методики является горячая линия поддержки, действующей в течение 1 года с даты приобретения. Пользователи Методики могут в течение этого времени задать интересующие их вопросы по применению Методики, получить необходимые разъяснения по отдельным разделам и пунктам Методики, проконсультироваться в случае возникновения каких-либо специфических проблем, возникших при постановке бюджетного управления на их предприятии.

910Канал связи горячей лини поддержки — электронная почта (или факсимильная связь). Все обращения принимаются к рассмотрению только в письменном виде в целях их четкой фиксации и передаче для подготовки ответа профильному специалисту.

После этапа постановки система бюджетного управления может быть автоматизирована на базе компьютерных программ, разрабатываемых и поставляемых КВФ «Инталев».