Индивидуальное воспроизводство: кругооборот и оборот капитала

В условиях рыночной системы предприятие объективно становится основным звеном ее реализации. Предприятие самостоятельно производит продукцию, обеспечивает рабочие места, выплачивает налоги, участвует в государственной политике, самостоятельно принимает решения и решает вопросы условно подразделяемые на три большие группы:

1) ресурсное обеспечение производства;

2) обеспечение экономического и технического развития предприятия (НТП, организация труда и производства, инновации и инвестиции);

3) обеспечение коммерческой эффективности предприятия.

Решение данных вопросов зависит от реализации индивидуального воспроизводства каждого конкретного хозяйствующего субъекта.

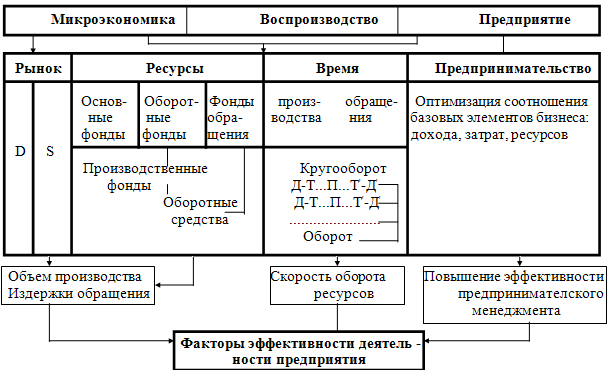

Индивидуальное воспроизводство - форма и результат постоянного возобновления функционирования предприятий, экономически, технически и социально обособленных в процессе создания товаров и услуг. Индивидуальное воспроизводство предприятия - это непрерывно повторяющийся процесс производственного соединения факторов производства с целью создания товаров, получения дохода в рамках относительно обособленных звеньев экономики, основанных на разделении труда. Модель индивидуального воспроизводства предприятия можно представить в виде схемы.

К факторам эффективности деятельности предприятия относятся:

1) оптимизация объемов производства;

2) минимизация издержек производства;

3) повышение скорости оборота ресурсов;

4) максимизация дохода.

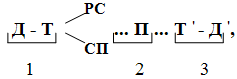

Исходным моментом деятельности предприятия является кругооборот капитала - движение факторов производства через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает денежную, производительную и товарную формы. Стадии производственного цикла можно представить следующей формулой:

где Д - первоначально авансированный капитал; Т - товар; РС - рабочая сила; СП - средства производства; П - процесс производства товаров и услуг; Т ' - произведенный продукт; Д ' - возросший первоначально авансированный капитал; 1, 2, 3 - функции стадий производства (1 - формирование условий производства, 2 - производство товаров и услуг, 3 - реализация товаров и услуг и получение прибыли).

Оборот капитала - это его кругооборот, рассматриваемый как непрерывно возобновляемый процесс.

Время производства - это период, в течение которого ресырсы, пройдя сферы производства и обращения, возвращаются к исходной (денежной) форме. Время оборота, в свою очередь, распадается на время производства и время обращения.

Скорость оборота - является числом оборотов ресурсов, совершаемых в течение года. Число оборотов определяется по формуле

N = O / t,

где N- число оборотов в год, О - принятапя единица времени(год - 12 месяцев), t - время оборота данных ресурсов.

Производственные фонды - выраженные в стоимостной форме факторы производства, которые участвуют в замкнутом воспроизводственном цикле предприятия.

Различные по натурально-вещественной формуле элементы производственных фондов в соответствии со способом переноса их стоимости на стоимость созданного товара делятся на две группы:

1) основные фонды - переносят свою стоимость на вновь созданную продукцию по частям в течение ряда лет. Они служат для производства продкукции, ее демонстрации, хранения, транспортировки. Основные фонды - часть капитала в его овеществленной форме;

2) оборотные фонды - часть производственных фондов, материальной основой которых выступают предметы труда и переносят свою стоимость на стоимость готовой продукции полностью за один производственный цикл.

2. Основной и оборотный капитал

Основной капитал - денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. В странах с развитой рыночной экономикой основной капитал определяют как комплексное понятие, включающее недвижимость, основные производственные средства и оборудование, а также в это понытие включается земля. Капитал еще не овеществленный, но вкладываемый в средства производства - реальные инвестиции (капитальные вложения).

Основной капитал (основные фонды - ОФ) классифицируются по следующим признакам:

а) по назначению и характеру выполняемых функций в производственном процессе:

активная часть - те элементы основных фондов, которые непосредственно влияют на производство, количество и качество продукции (машины, оборудование),

пассивная часть - элементы, которые создают необходимые условия для производственного процесса;

б) по отношению к производству:

производственные - основные фонды видов деятельности материального производства (ОФ промышленного, сельскохозяйственного, строительного, автотранспортного назначения, связи и торговли)

непроизводственные - ОФ, предназначенные для обслуживания жилищно-коммунального хозяйства, просвещения, культуры, здравохранения.

Состав групп ОФ:

1) здания;

2) сооружения: шахты, карьеры, скважины, мосты, эстакады и железнодорожные пути внутризаводского назначения;

3) предаточные устройства: трубопроводы, линии электропередач, линии связи, водонапорные башни;

4) силовые машины - оборудование для выработки и преобразования электроэнергии: электродвигатели, электрогенераторы, турбины, компрессоры и т.д.;

5) рабочие машины и оборудование, с помощью которого оказывается воздействие на предмет труда с целью его преобразования, а именно металлорежущие станки, молоты, прессы, прокатные станы, химическое, термическое и подъемно-транспортное оборудование;

6) транспортные средства;

7) рабочий, племенной и продуктивный скот;

8) вычислительная техника;

9) многолетние насаждения;

10) прочие ОФ: производственный инвентарь, оборудование по охране труда, тара для хранения сыпучих и жидких веществ; хозяйственный инвентарь; инструменты.

Оборотный капитал (оборотные средства) - совокупность оборотных производственных фондов и фондов обращения, выраженных в денежной форме. Или это - денежные средства, постоянно авансируемые предприятием на создание запасов сырья, материалов, топлива для бесперебойного процесса производства. Оборотные средства можно классифицировать по элементам:

1) оборотные фонды:

оборотные фонды в производственном запасе (сырье и основные материалы; вспомогательные материалы; покупные полуфабрикаты; тара и тарные материалы; топливо; запасные части для текущего и капитального ремонта; МБП);

оборотные фонды в процессе производства (незавершенное производство; полуфабрикаты собственного изготовления; расходы будущих периодов);

2) фонды обращения: денежные средства в кассе и на расчетном счете; дебиторская задолженность всех видов; готовая отгруженная продукция; готовая продукция на складе.

Схема основных и оборотных фондов предприятия:

3. Физический и моральный износ основного капитала

Основные фонды участвуют в производстве и совершают хозяйственный кругооборот, который состоит из следующих стадий: 1) износ ОФ; 2) амортизация; 3) накопление средств для полного восстановления ОФ; 4) замена ОФ путем осуществления капитальных вложений.

Износ ОФ представляет собой уменьшение стоимости действующего оборудования, машин, зданий и т.д. в результате морального и физического старения.

Физический износ означает потерю потребительной стоимости зданий, сооружений, оборудования и др. в процессе под воздействием природных и технических факторов. В соответствии с этим различаю физический износ 1 вида (потеря потребительной стоимости во время обычной работы) и физический износ 2 вида (возникающий вследствие сил природы, например, выбытие ОФ в результате стихийного бедствия).

Моральный износ выражается в потере стоимости ОФ вследствие создания аналогичных, но более дешевых или более производительных средств труда в процессе научно-технического и социально-экономического прогресса.

Возмещение износа ОФ происходит в процессе начисления амортизации.

Амортизация - процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара и аккумулирования ее в амортизационном фонде. Процесс накопления денежных средств, необходимых для возмещения выбывших в результате износа ОФ осуществляется в форме амортизационных отчислений на реновацию (полное восстановление). Эти амортизационные отчисления на реновацию включаются в себестоимость продукции и являются одним из основных источников развития предприятия.

II. Производственная функция. Изокванта

Зависимость между вводимыми в производственный процесс факторами и выходом продукции называется производственной функцией:

Q = F ( L, K ),

где Q - выход продукции; L, K - различное сочетание факторов производства.

Данное уравнение справедливо для применяемой в данный момент технологии. Усовершенствование технологии способствует увеличению объема производства при фиксированном наборе факторов.

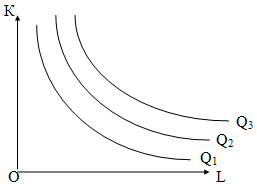

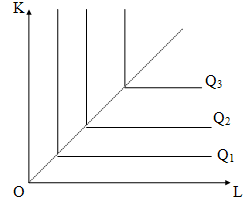

Графической модификацией производственной функции является изокванта. Изокванта - кривая, геометрическое место точек, соответствующих всем вариантам производственных факторов, использование которых обеспечивает одинаковый объем выпуска продукции. График, на котором представлен набор изоквант, называется картой изоквант.

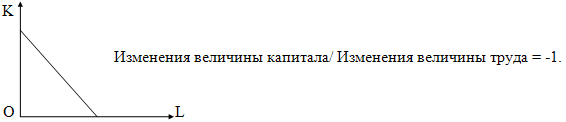

Наклон изокванты характеризуется величиной, которая называется MRTS - предельной нормой технологического замещения.

MRTSLK - предельная норма технологического замещения трудом капитала. Определяется величиной капитала, которую может заменить каждая единица труда, не вызывая при этом изменения объема производства.

MRTSLK = - Изменения величины капитала/ Изменения величины труда

MRTSKL = - Изменения величины труда/ Изменения величины капитала

MRTSKL = - Изменения величины труда/ Изменения величины капитала = MPK/ MPL

MRTSLK = - Изменения величины капитала/ Изменения величины труда = MPL/ MPK

Поскольку у изокванты отрицательный наклон, то MRTS при движении вдоль изокванты уменьшается. Форма изокванты характеризует возможность взаимной замены факторов производства при сохранении данного количества выпускаемой продукции. Если возможность замены одного фактора другим очень мала, то изокванты имеют вид прямых углов.

Пример: автомобиль и водитель.

Если существует много возможностей замены одного фактора другим, то изокванта имеет вид прямой с отрицательным наклоном.

2. Долгосрочный и краткосрочный периоды. Изменение масштабов производства

Методы анализа деятельности предприятия зависят от периода времени, в течение которого рассматривается производственная функция. Различают краткосрочный период - отрезок времени, в течение которого производственные факторы остаются фиксированными, и долгосрочный период - отрезок времени, достаточный для внесения изменений в каждый из факторов производства. Предприятие одновременно принимает краткосрочные производственные решения и планирует изменение факторов в долгосрочном периоде с целью максимизации прибыли. Для этого необходим выбор наиболее эффективного варианта организации процесса производства, позволяющего применять меньшее количество факторов производства при одном и том же уровне выпуска готовой продукции.

В краткосрочном периоде анализируются следующие показатели деятельности фирмы:

общий (TP), средний (AP) и предельный продукт (MP);

общие (TC), средние (AC) и предельные издержки производства (MC);

совокупный (TR), средний (AR) и предельный доход (MR);

максимизация прибыли.

Рассмотрим пример: производство осуществляется с использованием фиксированного (капитал) и переменного (труд) факторов. Тогда значения предельного и среднего продуктов будут определяться по формулам:

MP = прирост TP/ прирост L;

AP = TP / L.

Графическая интерпретация:

Очертание TP отражает действие закона убывающей отдачи: при увеличении переменного фактора наступает момент, когда величина предельного продукта уменьшается, максимальный угол наклона прямой в точке б означает максимум AP.

Из рисунка видно, что:

кривые AP и MP исходят из одной точки, так как при бесконечно малом приросте аргумента L значения средней и предельной величины равны;

сначала кривая MP растет быстрее кривой AP (например, чтобы увеличилась величина среднего продукта, очередной рабочий должен к общему продукту прибавить продукт, величина которого превышает средний);

до тех пор, пока кривая MP выше (ниже) кривой AP, величина среднего продукта будет расти (уменьшаться);

величина среднего продукта

TP = П1 + П2 + ... + ПN,

где П1, П2, ... ,ПN - продукт, произведенный 1, 2, ..., N рабочими; N - число рабочих.

Геометрически величина TP равна площади фигуры, ограниченной сверху кривой MP. В то же время

TP = AP х L.

В краткосрочном периоде зависимость между объемом производства и затратами переменного фактора регулируется законом убывающей отдачи. Его суть состоит в том, что при увеличении использования одного фактора производства в то время, как другие остаются постоянными, предельный продукт MP будет уменьшаться. Точка, с которой начинается уменьшение предельного продукта или предельной производительности - это граница использования переменного фактора (соответствует точке б на графике), после которой начинается уменьшение данного продукта.

Изменения масштабов производства

В долгосрочном периоде не существует универсальных законов убывающей отдачи. Зависимость между объемом производства и затратами устанавливается в долгосрочном периоде с помощью специальных наблюдений. Существует три варианта соотношения между объемом производства и затратами в долгосрочном периоде:

1) Положительный эффект роста масштаба производства (ЭРМП).Имеет место, когда объем производства увеличивается в пропорции, которая превышает пропорцию увеличения затарат факторов производства. Причинами такого эффекта являются: а) специализация и разделение труда на начальных этапах деятельности предприятия; б) увеличение масштаба производства не требует увеличения затрат всех факторов. Здесь главную роль играет экономия, обусловленная ростом масштаба производства. Экономия состоит в повышении производительности факторов производства на основе разделения труда и экономии материала.

2) Постоянный эффект роста масштаба производства. Имеет место, когда затраты факторов производстваизменяются в той же пропорции, что и объем производства.

3) Отрицательный эффект роста масштаба производства. Имеет место, когда объем производства увеличивается в меньшей степени, чем затраты производства. Условия отрицательного ЭРМП наступает при том, что дополнительные затраты на управление производством превышают экономию, обусловленную РМП. К появлению отрицательного ЭРМП могут привести сложности координации производства и в передаче информации от руководителя к работникам.

III. Издержки предприятия. Себестоимость

Существует много классификаций издержек предприятия.

В числе показателей производственной деятельности предприятий доминирующее место занимают издержки производства. К издержкам производства относят затраты, расходы на применяемые факторы производства, используемые производственные ресурсы. Это стоимость природных ресурсов, средств производства, трудовых ресурсов, информационных ресурсов, использованных в процессе производства продукции. Иногда наряду с собственно производственными затратами к издержкам относят и затраты, связанные с продажей произведенной продукции. В этом случае следует говорить о суммарных издержках производства и обращения. В свою очередь издержки обращения делятся на:

а) чистые - затраты на куплю-продажу в чистом виде (затраты на содержание торговых магазинов, затраты на рекламу и т.д.);

б) дополнительные - затраты на упаковку и транспортировку и т.д., которые включаются в стоимость товара.

К производственным издержкам относят явные и альтернативные (вмененные) издержки. Явные издержки (внешние, бухгалтерские) определяются суммой расходов предприятия на оплату покупаемых ресурсов (сюда входит оплата труда в виде з/п, земли - в виде аренды, капитала - в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта). Сумма всех явных издержек выступает как себестоимость продукции.

Альтернативные издержки (внутренние) определяются стоимостью ресурсов, находящихся в собственности данного предприятия. Например, у собственника капитала неявными издержками является прибыль, которую он мог бы получить от альтернативного использования капитала. Поэтому к ним примерно можно отнести: затраты собственных материалов предпринимателя; затраты его капитальных ресурсов; затраты принадлежащих ему ресурсов; затраты труда собственников бизнеса, измеряемые возможной з/п или прибылью в случае, если бы они оставили бизнес.

Существуют и другая классификация, такая как деление издержек на прямые и косвенные (накладные).

Прямые издержки - это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся: стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг; з/п рабочих (сдельная), непосредственно занятых производством товаров; иные прямые затраты, которые так или иначе связаны с товаром.

Косвенные (накладные) издержки - издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают: расходы на содержание административного аппарата; арендную плату; амортизацию; проценты за кредит и т.п.

Себестоимость - суммарные затраты предприятия на производство и реализацию продукции.

Говоря об издержках и о себестоимости, необходимо различать их значение для всего объема продукции, выпускаемой предприятием за определенный период, и в расчете на единицу этой продукции. Более представительны для оценки деятельности предприятия издержки (себестоимость) в расчете на единицу производимой продукции. Так что когда говорят "себестоимость производства автомобиля", то обычно имеют в виду затраты на производство одного автомобиля.

2. Издержки в краткосрочном и долгосрочном периодах

Существует различие между издержками производства в краткосрочный и в долгосрочный период времени. Краткосрочные издержки обусловлены в основном расходами на сырье, материалы, энергию, заработную плату, ремонт оборудования. Издержки долгосрочного периода связаны с заменой, обновлением факторов производства. Фирме приходится строить здания, приобретать новое оборудование, обучать персонал, чтобы в будущем обеспечить высокий технический уровень производства, качество и конкурентоспособность выпускаемой продукции.

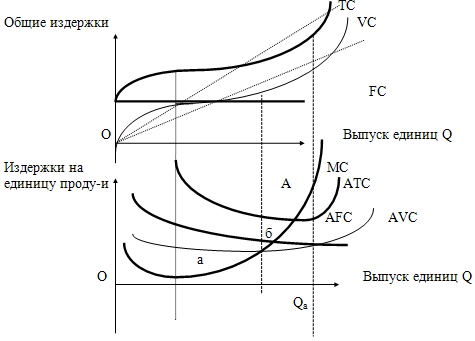

Для краткосрочного периода совокупные издержки можно разделить на два вида: постоянные и переменные, критерием деления является их зависимость от объема производства.

К постоянным (FC) относят издержки, не зависящие или не существенно зависящие от объема производства. Это расходы ресурсов, имеющие место постоянно независимо от того, сколько продукции производит в данный период фирма. Так, затраты на содержание помещений, на оплату штатного управленческого и обслуживающего персонала, амортизационные отчисления, компенсирующие износ оборудования, выплата процентов по привлеченным кредитам обычно не связаны непосредственным образом с количеством производимой продукции и относятся к постоянным издержкам. В действительности те издержки, которые принято считать постоянными, не реагирующими на изменение объема производства, в какой-то степени все же связаны с величиной выпуска продукции. Поэтому корректнее считать их условно постоянными.

Переменные издержки (VC) напрямую связаны с объемом производства, они в той или иной степени пропорциональны выпуску продукции. Это те виды производственных расходов, которые обусловлены необходимостью возмещения ресурсов, непосредственно затрачиваемых на создание каждой единицы продукции. К переменным издержкам относят расходы на материалы, сырье, энергию, комплектующие изделия, на заработную плату производственного персонала, начисляемую в зависимости от объема производства (сдельную оплату труда), на транспортировку продукции.

Общие, совокупные издержки производства, представляющие сумму постоянных и переменных, называют валовыми (TC).

При расчете издержек краткосрочного периода необходимо проводить различие между средними и предельными издержками производства.

Средние издержки представляют собой средние по всему объему выпускаемой продукции затраты на единицу выпускаемой продукции, определяемые путем деления всей суммы затрат на объем выпуска:

AC = TC / Q.

Среди них выделяют: средние постоянные издержки AFC, которые рассчитываются делением постоянных издержек фирмы на объем производства (AFC = FC / Q); средние переменные издержки AVC, исчисляемые путем деления переменных издержек на объем производства (AVC = VC / Q); средние валовые издержки ATC, которые определяют как сумму средних переменных и средних постоянных издержек (ATC = AFC + AVC) или как частное от деления валовых издержек на объем выпуска (ATC = TC / Q).

Предельные (маржинальные) издержки представляют собой прирост издержек производства при увеличении объема выпуска на одну дополнительную единицу продукции.

MC = прирост TC / прирост Q

Кривые краткосрочных издержек: Поскольку FC не зависят от объема производства, то кривая постоянных издержек представляет собой прямую линию, параллельную оси Х. Кривая VC показывает увеличение переменных затрат с увеличением объема производства до определенной точки (максимума совокупного продукта), после которой рост переменных издержек становится уже более медленным, чем увеличение продукции. Кривая совокупных издержек повторяет форму кривой VC (для определения координат точек на кривой совокупных издержек необходимо прибавить к значению VC одну и ту же величину FC).

Средние постоянные издержки AFC уменьшаются с увеличением объема производства. Средние издержки ATC для любого объема производства равны тангенсу угла наклона луча, выходящего из начала координат и проходящего через любую точку на кривой TC. ATC снижаются при увеличении объема производства до точки, соответствующей Qa, а затем начинают возрастать.

AVC для любого объема производства равны тангенсу угла наклона луча, выходящего из начала координат и проходящего через точки на кривой VC. Расстояние между кривыми ATC и AVC по вертикали для любого объема производства равны AFC. С увеличением объема производства это расстояние будет уменьшаться.

Если к каждой точке на кривой совокупных издержек построить касательные, то их наклон (MC) в начале уменьшается , достигая минимальной величины в точке а, а затем резко увеличивается. Кривая MC пересекает кривые ATC и AVC в точках их минимума (точка А и точка б соответственно). Если MC>ATC, то ATC увеличивается и наоборот. Такая же зависимость существует между MC и AVC.

В течение краткосрочного периода изменение затрат (средних и предельных издержек) можно объяснить изменениями среднего AP и предельного продукта MP переменного фактора производства. Предположим, что труд - переменный фактор, тогда AVC можно определить на основе среднего продукта труда AP.

AP = Q / L, AVC = W * L/ Q,

где L - затраты труда, W - заработная плата, отсюда

AVC = W / AP

Максимальное значение среднего продукта труда соответствует минимальному значению средних переменных издержек (min AVC).

Теперь определим соотношение между MC и MP.

MP = прирост Q / прирост L,

MC = W*прирост L / прирост Q,

отсюда MC = W / MP.

Т.е., при определенной цене переменного фактора изменение предельных издержек является результатом изменения предельного продукта труда. В точке, с которой начинается уменьшение предельного продукта труда, предельные издержки начинают расти. На графике издержек в краткосрочном периоде можно показать три стадии производства:

1) 0 - min AVC - экстенсивное производство;

2) min AVC - min ATC (max TP) - интенсивное производство;

3) max TP - бесконечность - неэффективное производство.

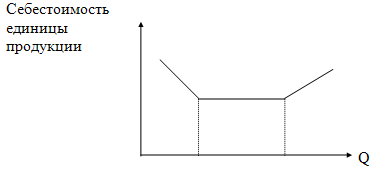

Нужно отметить, что в точке А, где дотрагивается к min ATC, предприятие оптимизирует деятельность с точки зрения минимизации издержек.

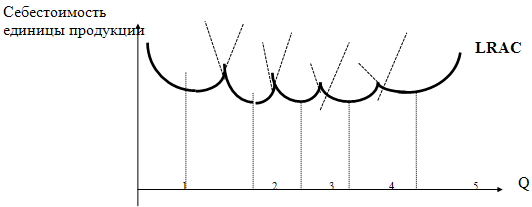

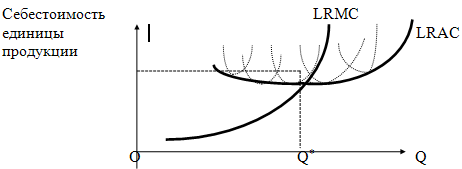

В долгосрочном периоде могут изменить объем производства, изменяя размеры и количество предприятий, т.е. изменять масштаб своей деятельности. Кривые долгосрочных издержек показывают минимальные издержки производства любого объема продукции, когда все факторы производства являются переменными.

Предположим, что фирма выбирает размеры своих предприятий из пяти вариантов.

Каждый из пяти вариантов размеров предприятия соответствует определенному объему производства продукции (1, 2, 3, 4, 5) при минимальных краткосрочных ATC. Фирма должна определить минимальный уровень средних издержек для каждого возможного уровня объема производства, чтобы найти точки, принадлежащей долгосрочной кривой издержек. Т.е. части кривых краткосрочных средних издержек, которые располагаются ниже точек пересечения этих кривых, принадлежат кривой долгосрочных средних издержек (LRAC).

Кривая LRAC будет иметь плавный вид в том случае, когда размеры предприятий можно изменить так, чтобы на каждом следующем предприятии производился объем продукции на единицу больше, чем на предыдущем: LRAC будет огибающей для множества кривых краткосрочных средних издержек.

Зависимость между затратами и объемом производства влияет как на форму краткосрочных кривых издержек, так и на форму долгосрочных. Если имеет место положительный ЭРМП, то LRAC снижаются. Если имеет место постоянный ЭРМП, то LRAC неизменны. Если имеет место отрицательный ЭРМП, то они возрастают.

Рост стоимости ресурсов смещает кривые долгосрочных издержек вверх и наоборот.

Улучшение технологий м. оказать влияние на кривые долгосрочных издержек. Внедрение новой технологии предполагает, что фирма может использовать меньше ресурсов для производства данного объема продукции. Однако новая технология может потребовать использование более дорогостоящих факторов производства. Поэтому решение о применении новой технологии принимается в том случае, если новая технология позволит снизить издержки производства, а кривые долгосрочных издержек сместить вниз.

3. Функция издержек. Изокоста

Функция издержек характеризует зависимость между объемом производства и минимально возможными затратами, необходимыми для обеспечения данного объема производства при данной технологии и ценах на ресурсы.

C = f (Q), где С - минимально возможные затраты.

Совокупные издержки - сумма затрат всех факторов в денежном выражении на производство данного объема.

TC = PL * L + PK * K,

где PL - цена труда, PK - цена капитала.

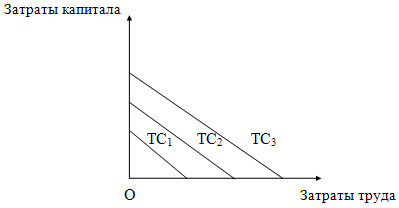

Графически совокупные издержки изображаются с помощью линий, которые называются изокостами.

Изокоста - линия, отражающая сочетание затрат труда и капитала, при которых совокупные издержки равны.

На рисунке изображены три графика, соответствующие трем вариантам издержек фирмы. Наклон изокост определяется отношением

PL / PK или -прирост K / прирост L.

PL / PK = -прирост K / прирост L

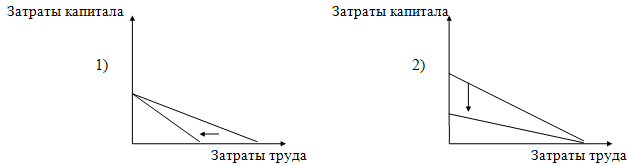

Изменение цены труда и изменение цены капитала приводят к повороту изокосты.

На первом графике изображен поворот изокосты из-за увеличения цены труда PL , причем общие совокупные издержки ТС не изменились. Если бы они изменились, то кривая сдвинулась бы вверх или вниз. На втором графике изображен поворот изокосты вследствие увеличения цены капитала PK , общие совокупные издержки остались неизменны.

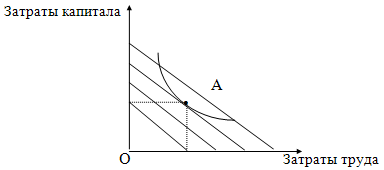

Критерием производственного выбора является производство данного объема продукции с минимальными затратами (производство максимально возможного объема продукции при данных затратах). Производитель должен выбрать такое сочетание затрат труда и капитала, при котором данный объем будет произведен с минимальными затратами. Чтобы это сделать необходимо совместить в одной системе координат изокванту и множество изокост.

Точка А является точкой, в которой издержки фирмы будут минимальными. В этой точке наклон изокосты и наклон изокванты равны. Известно уже, что наклон изокванты равен MRTS, а наклон изокосты PL / PK . Таким образом, в точке А должно выполняться условие

MRTS = PL / PK

или

MRTSLK

= MPL

/ MPK MPL

/ MPK =

PL

/ PK MPL

/ PL

= MPK /

PK

MRTSLK

= MPL

/ MPK MPL

/ MPK =

PL

/ PK MPL

/ PL

= MPK /

PK

Данное равенство определяет условие производства любого заданного объема продукции с минимальными затратами. Данное равенство характеризует принцип наименьших затрат. После его достижения фирма не может обеспечить дальнейший прирост продукции в результате перераспределения ресурсов.

IV. Прибыль. Средний и предельный доходы

В общем понимании прибыль - разница между совокупным доходом и совокупными издержками.

Прибыль = TR - TC (валовая).

Следует различать прибыль бухгалтерскую и экономическую. Бухгалтерская прибыль (финансовая) представляет собой разницу между совокупным доходом (выручкой) фирмы и явными издержками. На практике предприниматель, как правило, сталкивается именно с этим видом прибыли.

Экономическая прибыль определяется как разница между совокупным доходом и всеми издержками (явными и альтернативными). Деятельность фирмы будет оправдана, если она приносит экономическую прибыль.

Прибыль является абсолютным показателем функционирования предприятия. Прибыль используется для налогообложения.

Прибыль - налоги = чистая прибыль.

Чтобы определить объем производства фирмы, при котором максимизируется прибыль надо проанализировать различные виды доходов:

Совокупный доход R(Q) = P * Q;

Предельный доход MR = прирост R(Q) / прирост Q;

Средний доход AR(Q) = R(Q) / Q.

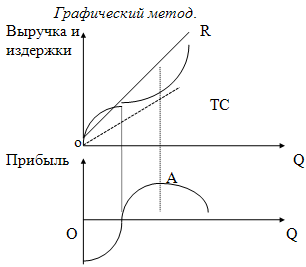

Максимизация прибыли в краткосрочном периоде:

Угловой коэффициент прямой R равен отношению изменения дохода к изменению выпуска продукции, т.е. предельному доходу (угловой коэффициент R = MR). Угловой коэффициент линии ТС равен отношению изменения издержек производств к изменению объема выпуска продукции, т.е. предельным издержкам (угловой коэффициент TC= MC).

Прибыль максимальна в точке А, когда расстояние между кривыми R и TC самое большое, или когда угловой коэффициент R = угловому коэффициенту ТС. Таким образом, прибыль максимальна, когда предельный доход фирмы равен предельным издержкам производства.

Алгебраический способ:

Прибыль П(Q) = R(Q) - TC(Q) максимизируется в точке, в которой малый рост объема производства оставляет прибыль постоянной, т.е. когда

П/(Q) = R/(Q) - TC/(Q) = 0, MR = MC.

2. Рентабельность. Показатели эффективности функционирования предприятия

Основными показателями эффективности работы предприятия являются:

1) Общий показатель

Эффективность производства = Результат производства / Затраты.

Т.е., при расчете эффективности производства благ соизмеряются затраты одного или всех факторов с полученной выгодой (благом).

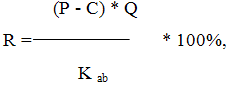

2) Рентабельность - способность производства к приращению вложенного капитала.

где Р - цена производства; С - себестоимость единицы продукции; Q - объем продукции; K ab - авансированный капитал.

В качестве общего показателя рентабельности производства можно выделить:

R = Прибыль / K ab

Кроме общей рентабельности производства важно определять и учитывать на практике показатели использования отдельных факторов:

Фактор производства |

Показатель эффективности использования факторов производства |

Обратный показатель |

Рабочая сила |

Производительность труда: ПТ = П / Т, где П - объем производства; Т - затраты живого труда |

Трудоемкость производства: ТЕ = Т / П |

Средства производства |

Фондоотдача: ФО = П / Ф, где Ф - среднегодовая стоимость основных производственных фондов |

Фондоемкость: ФЕ = Ф / П |

Предметы труда |

Материалоотдача: МО = П / М, где М - затраты топлива, сырья, энергии, материалов и других ресурсов |

Материалоемкость: МЕ = М / П |

Эффективное использование |

В случае увеличения |

В случае уменьшения |

3. Причины и факторы, снижающие эффективность предприятия в условиях трансформационного спада

Под трансформационным спадом понимают резкое снижение объемов производства в стране, вызванное изменениями в экономике в связи с переходом к рынку. В России тоже наблюдается трансформационный спад при переходе от командно-административной экономики к рыночной.

В таких условиях предприятия сталкиваются со многими проблемами. При переходе на рыночные рельсы предприятие становится самостоятельным хозяйствующим субъектом. Оно само занимается закупкой ресурсов, поиском средств на них, производит определенный продукт и в определенном количестве и производит реализацию продукции. Многие предприятия, такие как крупные машиностроительные, промышленные, сельскохозяйственные и другие испытывают наибольшее влияние трансформационного спада на себе. Им необходимо не только произвести продукцию, но ее и реализовать, а в переходный период наладить гарантированный сбыт трудно, практически невозможно.

Причинами (главным источником) снижения эффективности деятельности предприятий в этот период можно назвать:

- диспропорции в структуре экономики (в предреформенный период структура экономики страны характеризуется обычно неэффективностью, вполне естественно, что переход к рынку приводит к большей диспропорции: неэффективные предприятия умирают, а остальные испытывают трудности со сбытом, поиском средств и т.д., что приводит к снижению эффективности их деятельности);

- диспропорции во внешней торговле (мировые цены обычно отличаются от цен страны, которая испытывает трудности переходного периода, это приводит к тому, что увеличиваются затраты, происходит рост цен, и продукция возможно не очень хорошего качества становится дорогой, к тому же испытывает конкуренцию со стороны иностранных товаров; в таком случае происходит импортозамещение и национальные предприятия остаются в убытке);

- уровень ВВП на душу населения (этот показатель один из ориентиров уровня экономического развития страны, чем он ниже в начале реформ, тем сильнее спад производства и снижение эффективности деятельности предприятий).

Факторы снижения эффективности предприятий - это результат скорее экономической политики, проводимой в стране. К ним можно отнести:

- неэффективность налоговой системы (жесткий налоговый прессинг, большое количество налогов, их запутанность, что приводит иногда к тому, что налоговая сумма превышает налогооблагаемую прибыль);

- инфляция (неизбежный результат непоследовательной политики и рыночной экономики; чем выше инфляция, тем ниже рентабельность предприятий);

- отсталость финансового сектора;

- недостаток квалифицированных кадров (бухгалтеров, менеджеров, консультантов, юристов и т.д.) и т.п.

ПРЕДПРИНИМАТЕЛЬСКАЯ СТРУКТУРА И ЕЕ ФОРМИРОВАНИЕ В РОССИИ

I. Предпринимательство, его содержание. Проблемы развития и государственной поддержки малого бизнеса

1. Предприниматель - центральная фигура экономического процесса

Основу любой рыночной системы хозяйства составляет множество экономически активных субъектов — предпринимателей, которые формируют и развивают производство, устанавливают рыночные связи. Но не каждый субъект рынка может быть назван в полной мере предпринимателем. В строгом смысле слова предпринимателями являются только деловые люди, поведение которых на рынке отличается поисковым характером. Поиск нового, организация работы персонала предприятия, направленная на выявление новых возможностей для хозяйственной активности, освоение новых рынков, переход к производству товаров и услуг - это и есть предпринимательская деятельность. Совершенно не обязательно, чтобы предприниматель лично занимался всеми проблемами предприятия. Выполнение отдельных задач может быть делегировано отдельным лицам. Предприниматель должен быть источником и руководителем творческой активности и предприимчивости работников предприятия.

Й. Шумпетер отмечает, что центральную роль в практической деятельности предпринимателя играет его личность. Предпринимательство - это не род занятий, а склад ума и свойство натуры. Быть предпринимателем - значит, делать не то, что делают другие. Нужно обладать особым воображением, даром предвидения, быть способным найти новое и использовать его возможности, уметь рисковать и преодолевать страх. Т.е., предпринимателем в его деятельности движет воля к победе, желание борьбы, особый творческий характер его труда.

2. Предпринимательство, его содержание

Таким образом, под предпринимательством понимают процесс создания нового, обладающего ценностью; процесс, предполагающий принятие на себя финансовой, моральной и социальной ответственности; процесс, приносящий в результате денежный доход и личное удовлетворение достигнутым.

Собственно процесс предпринимательства включает четыре четко выраженные стадии:

1) поиск новой идеи и ее оценка;

2) составление бизнес-плана;

3) поиск необходимых ресурсов;

4) управление созданным предприятием.

Одна из самых сложных задач предпринимателя — поиск новых идей (от нового промышленного продукта до новой организационной структуры) и их реализация.

"Предпринимательство — процесс поиска новых возможностей, использование новых технологий и новых сфер вложения капитала, преодоление старых стереотипов и границ; Удобнее считать предпринимательство процессом поиска наилучшего способа соединения трех основных факторов производства" (Э.Дж. Долан, Д.Е. Линдсей).

Стадии предпринимательского процесса:

I. Поиск новой идеи и ее оценка:

а) факторы, вызвавшие новую идею;

б) непосредственная и потенциальная ценности идеи;

в) оценка риска и прогноз выгод;

г) соответствие идеи вашим целям, знаниям и умениям;

д) сравнение с продукцией конкурентов.

II. Составление бизнес-плана:

а) определение "своего" сегмента рынка, его размера и основных характеристик;

б) план маркетинга;

в) план производства;

г) финансовый план и финансовое обеспечение;

д) выбор формы собственности предприятия.

III. Поиск необходимых ресурсов:

а) определение располагаемых ресурсов;

б) изыскание недостающих ресурсов и потенциальных поставщиков;

в) способы привлечения необходимых ресурсов.

IV. Управление созданным предприятием:

а) выбор стиля и структуры руководства;

б) определение ключевых факторов успеха;

в) слабые места и пути их преодоления.

3. Предприятие как организационная форма предпринимательства, его атрибуты, история и логика развития

Предприятие как форма организации предпринимательской деятельности выступает в качестве основного звена национальной экономики, в котором осуществляется непосредственный процесс производства. Системообразующими факторами определения предприятия как основного звена национальной экономики и как самостоятельного хозяйствующего субъекта являются кооперация, основанная на внутреннем разделении труда, реализация функций индивидуального воспроизводства и обособление кругооборота капитала (ресурсов).

Экономическая обособленность предприятия определяется его функцией товаропроизводителя, реализующего процесс индивидуального воспроизводства. Основными формами проявления экономической обособленности являются:

• индивидуальный характер кругооборота ресурсов;

• наличие специфического собственного экономического интереса;

• финансирование воспроизводства за счет собственных результатов деятельности;

• присвоение части прибавочного продукта в виде чистого дохода.

Хозяйственная самостоятельность предполагает совокупность прав и ответственность предприятия как юридического лица. Признаками предприятия-юридического лица являются: учреждение согласно закону; наличие организационного единства, структурной оформленности; обладание необходимым имуществом; самостоятельная имущественная ответственность; выступление в хозяйственном обороте от собственного имени.

История и логика развития предпринимательства. История предпринимательства уходит вглубь веков, современное его понимание сложилось в период становления и развития капитализма. Изначально предпринимательство появилось в сфере ремесла и торговли и в течение столетий приобретало современные черты. Постепенно, примерно к 15 в., образовалось сообщество предпринимателей, состоящее из ремесленников, купцов, ростовщиков и им подобных. Хотя понятие "предприниматель" появилось в ЭТ только в 18 веке и часто ассоциировалось с понятием "собственник". У его истоков стоял английский экономист Р.Кантильон, впервые внесший термин "предприниматель" в ЭТ. Понятие "предприниматель" появилось в ЭТ только в 18 веке и часто ассоциировалось с понятием "собственник". По Кантильону, предприниматель - человек с неопределенными, нефиксированными доходами (крестьянин, ремесленник, торговец, разбойник и т.д.). Он покупает чужие товары по известной цене, а продавать свои будет по цене, ему пока неизвестной. Отсюда следует, что риск - главная отличительная фигура предпринимателя, а его основная функция - приведение предложения в соответствие со спросом на различных товарных рынках.

А. Смит характеризовал предпринимателя как собственника, идущего на экономический риск ради реализации какой-то коммерческой идеи и получения прибыли. Он сам планирует производство, распоряжается его результатами и т.п.

Ж.-Б. Сэй характеризовал предпринимателя как лицо, которое берется за свой счет и риск и в свою пользу произвести какой-нибудь продукт. Он подчеркивал активную роль предпринимателя как экономического агента, комбинирующего факторы производства, как посредника, обладателя знаний и опыта.

Ко второй половине 19 века появилась необходимость проведения различий между предпринимателем и владельцем капитала - капиталистом. Так, Й.Шумпетер считал, что предприниматель не обязательно является собственником производства - им может быть и управляющий банком или акционерного общества. По существу, объединение в одном лице собственника и предпринимателя стало разрушаться как раз в период появления кредита. Хотя феномен отделения управленческих функций от собственности наблюдался и до возникновения кредита, в той или иной мере он также имел место в феодальном и рабовладельческом обществах, но в широких масштабах проявился при капитализме. Власть на производстве перемещается от собственности к организации, роль собственности становится все более пассивной. Вместо реальных физических предметов, с которыми традиционно связывалось понятие собственности, акционер владеет лишь клочком бумаги, титулом собственности. Над самими предпринимателями он, собственник акции, имеет весьма условный контроль. Однако он и не несет ответственности за результаты деятельности корпорации. Такую ответственность несут менеджеры. Таким образом, развитие кредитных отношений и переход национального богатства из формы индивидуальной частной собственности в форму собственность корпораций влечет за собой отделение собственности от распоряжения предпринимательства.

4. Условия и факторы создания современного предпринимательства

Для создания современного предприятия необходимо наличие следующих субъективных условий: решения, желания и стремления.

Ошибки молодых предпринимателей в менеджменте |

% |

Несерьезность |

7 |

Расточительность |

11 |

Неверное месторасположение |

18 |

Малая заинтересованность |

23 |

Некомпетентность |

44 |

Недостаточность капитала |

72 |

Факторы (предпосылки), необходимые для создания предприятия:

1. Начальный капитал.

2. Государственная поддержка (в том числе налоговая политика, создание соответствующей инфраструктуры и др.).

3. Наличие профессиональной подготовки.

4. Опыт работы в области маркетинга.

5. Практический опыт.

Там, где налоги, особенно на личные доходы, высоки, ослабевает стимул к созданию новых компаний — денежный интерес исчезает, а социальный, психологический и финансовый риск, связанный с созданием новой компании, остается. Например, налог на частные компании и личные доходы в США ниже, чем, скажем, в Ирландии или Англии. Это, в частности, объясняет тот факт, что несмотря на 70%-ный уровень банкротств среди малых предприятий в США ежегодно создается свыше 2 млн. таких предприятий.

5. Классификация форм предпринимательской деятельности

Социально-экономический аспект:

Данный аспект предполагает подразделять предприятия по формам собственности на: частные, государственные, коллективные.

Структура форм собственности:

Присвоение в процессе |

Структура собственности |

Субъекты собственности |

Интерес |

хозяйствования |

распоряжение |

общество |

общественный |

производства |

владение |

коллектив |

коллективный |

труда |

пользование |

индивид |

личный |

Организационно-правовой аспект:

Классификация подразделяет предприятия по их правовому статусу.

Организационно-правовые формы предпринимательской деятельности в соответствии с Гражданским кодексом РФ:

1. Хозяйственные товарищества (полные, коммандитные и с ограниченной ответственностью) и общества (АО открытого и закрытого типов).

2. Производственные кооперативы.

3. Государственные и муниципальные унитарные предприятия.

4. Некоммерческие организации.

5. Индивидуальные предприниматели.

1. Хозяйственные товарищества и общества

Полное товарищество. Полным признается товарищество, участники которого (полные товарищи)в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Управление деятельностью ПТ осуществляется по общему согласию всех участников. Как правило, каждый участник полного товарищества имеет один голос. Участники ПТ солидарно несут субсидиарную ответственность : своим имуществом по обязательствам товарищества, т.е. всем своим имуществом, включая личное.

Полные товарищества характерны преимущественно для сельского хозяйства и сферы услуг; как правило, они представляют собой небольшие по размерам предприятия, деятельность которых достаточно легко контролировать.

Товарищество на вере. Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по его обязательствам своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Поскольку данная правовая форма позволяет привлекать значительные финансовые ресурсы через практически неограниченное число коммандитистов, она характерна для более крупных предприятий.

Общество с ограниченной ответственностью (ООО). Таковым признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли, определенные учредительными документами; участники 000 не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах размеров (стоимости) внесенных ими вкладов. Уставный капитал 000 составляется из стоимости вкладов его участников. 000 не обязано публичной ответственностью.

Данная правовая форма наиболее распространена среди мелких и средних предприятий.

Акционерное общество (АО). Таковым признается общество, уставный капитал которого разделен на определенное число акций; участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым. Такое АО вправе проводить подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом. Открытое АО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым. ЗАО не имеет права проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими акционерами данного общества. Число участников не должно быть больше 50, в противном случае общество должно быть переименовано в ОАО.

Учредительным документом АО является его устав. Уставный капитал АО составляется из номинальной стоимости акции общества, приобретенных акционерами. Высшим органом управления АО является общее собрание акционеров.

Преимуществами акционерной формы организации предприятий являются:

1) возможность мобилизации больших финансовых ресурсов;

2) возможность быстрого перелива финансовых средств из одной отрасли в другую;

3) право свободной передачи и продажи акций, обеспечивающее существование компании, независимо от изменения состава акционеров;

4) ограниченная ответственность акционеров;

5) разделение функций владения и управления. Правовая форма акционерного общества предпочтительна для крупных предприятий, где существует большая потребность в финансовых ресурсах.

2. Производственные кооперативы (ПК)

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. ПК является коммерческой организацией. Учредительным документом ПК является его устав, утверждаемый общим собранием его членов. Число членов кооператива не должно быть менее пяти. Имущество, находящееся в собственности ПК, делится на паи его членов в соответствии с уставом кооператива. Кооператив не вправе выпускать акции. Член кооператива имеет один голос при принятии решений общим собранием.

3. Государственные и муниципальные унитарные предприятия

Унитарным предприятием называется коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, к тому же это имущество является неделимым. В России в форме унитарных предприятий существуют только государственные и муниципальные предприятия. Они управляют, но не владеют закрепленным за ними государственным (муниципальным) имуществом. Если подобное предприятие основано на праве оперативного управления федеральным имуществом, т.е. управляется государственными органами, то оно именуется федеральным казенным предприятием. Все остальные унитарные предприятия являются предприятиями, основанными на праве хозяйственного ведения.

4. Некоммерческие организации

К ним относятся потребительские кооперативы, общественные и религиозные организации, фонды.

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Обычно потребительский кооператив обеспечивает своих членов теми или иными потребительскими благами.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законе порядке объединившихся на основе общности их интересов для удовлетворения духовных и иных нематериальных потребностей.

Организации вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующую этим цель. Участники (члены) указанных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями, является его собственностью. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них.

5. Индивидуальные предприниматели

Если отдельный гражданин занимается предпринимательской деятельностью, но без образования юридического лица (например, организует свое фермерское хозяйство), то он признается индивидуальным предпринимателем. Фактически это тоже предприятие.

Территориально-отраслевой аспект:

Классификация предприятий по отраслевой принадлежности подразделяет их на:

промышленные, сельскохозяйственные, торговые, транспортные, банковские, страховые и т.д.

По широте территориального охвата подразделяет их на: местные, региональные, федеральные, межгосударственные.

Новые предпринимательские структуры возникают в ходе приватизации государственных и муниципальных предприятий, а также заново создаются юридическими и физическими лицами.

Факторы выбора формы предпринимательской деятельности: размеры капитала; желание и степень готовности к самостоятельной ответственности; масштабы предполагаемой деятельности; общая экономическая и политическая ситуация в стране.

Преимущества и недостатки основных типов предприятий приведены в табл. 1.

Таблица 1

Тип предприятия |

Преимущества |

Недостатки |

Индивидуальное предприятие |

Легко учредить; значительная свобода действий; существенные стимулы эффективной деятельности |

Ограниченность финансовых средств; трудности совмещения функций контроля и управления; полная финансовая ответственность |

Партнерство |

Легко учредить; более высокая, чем в индивидуальном частном предприятии, специализация в управлении и более широкие финансовые возможности |

Возможность возникновения несовместимых интересов в управлении, несогласованности действий; риск распада фирмы при выходе одного из владельцев; неограниченная финансовая ответственность |

Корпорация |

Широкие возможности привлечения капитала; ограниченная ответственность; преимущества объединения капиталов |

Организационные и финансовые сложности учреждения; двойное налогообложение; расхождение в функциях контроля и присвоения |

6. Размеры предприятия, ограничения и стимулы роста

Оптимальный размер фирмы определяется минимизацией совокупности производственных и непроизводственных (не связанных с производством, а возникающих по мере ведения дела) затрат, вложенных в выпуск единицы продукции.

Основными параметрами для классификации предприятий по размеру могут выступать численность работников и годовой оборот капитала.

По числу работающих различают следующие типы предприятий:

мельчайшие — основаны на личном труде товаропроизводителя (мелкотоварное и ремесленное производство); годовой оборот до 10 тыс. долл.;

мелкие — численность работников 10—15 чел.; годовой оборот до 20 тыс. долл.;

средние — численность 50—500 чел.; годовой оборот до 500 тыс. долл.;

крупные — численность свыше 500 чел.; годовой оборот свыше 500 тыс. долл.

Особое место в экономике рыночного типа принадлежит малому предпринимательству. По Закону "О государственной поддержке малого предпринимательства в Российской Федерации" в нашей стране к ним относят те предприятия, где средняя численность работников не превышает 30 человек - в розничной торговле и бытовом обслуживании, 50 человек - в оптовой торговле, 60 человек - в научно-технической сфере, сельском хозяйстве и 100 человек - на транспорте, в строительстве и промышленности.

Как правило, количественные параметры различных типов предприятий в рыночной экономике обусловлены их качественными характеристиками, прежде всего типом собственности. Мелкие и мельчайшие предприятия — это обычно индивидуальные фирмы или товарищества с неограниченной ответственностью (партнерства, кооперативы). Средние и крупные фирмы — это чаще всего акционерные общества и товарищества с ограниченной ответственностью. Например, в США около 70% общего числа предпринимательских фирм составляют индивидуальные, на которые, однако, приходится лишь 6% общего объема продаж продуктов и услуг, реализуемых всеми фирмами. Партнерства составляют всего только 10% численности всех фирм и имеют 4% годовой выручки от всех продаж. Корпорации представляют лишь 20% всех фирм страны, но на них приходится 90% выручки от продаж.

8. Динамика предпринимательской структуры

Отличительным свойством предпринимательской структуры является ее динамизм, выражающийся в непрерывном изменении долей различных групп предприятий в их общей совокупности.

Факторы, влияющие на динамику предпринимательской структуры:

конкуренция;

структурные изменения;

изменения технологий;

мобильность финансирования;

государственная политика.

Общей тенденцией является рост числа мелких и средних предприятий, как наиболее адекватное выражение стремления человека к самовыражению, к предпринимательству. В Италии на каждые 15 человек приходится одно частное предприятие (фирма). Итальянское правительство считает, что эффективность и развитие итальянской экономики в большой степени зависят от участия миллионов людей в процессе принятия решений, их творческого вклада и инициативы. В Австрии ежегодно создается около 20 тыс. новых фирм, однако выживает только 5 тыс., поэтому государство, учитывая высокий риск мелкого предпринимательства, способствует созданию благоприятных стартовых условий для таких предприятий путем предоставления льготных кредитов и дотаций. В Германии в начале 90-х годов малые предприятия (численностью до 49 чел.) составляли 98,4% общего числа предприятий, а количество средних предприятий (численностью до 199 работников) — 1,49%.

Национальные правительства пытаются стимулировать развитие конкуренции и тем самым рост эффективности деятельности отдельных предприятий и отраслей путем развития предпринимательства, оптимального сочетания различных секторов экономики.

II. Приватизация как метод оптимизации структуры предпринимательства, ее цели, механизм реализации. Итоги и перспективы развития приватизации в России

1. Приватизация как метод оптимизации структуры предпринимательства, ее цели, механизм реализации

Приватизация государственных и муниципальных предприятий предполагает приобретение гражданами, акционерными обществами (товариществами) у государства и местных органов власти в собственность:

• предприятий и их подразделений, выделяемых в самостоятельные предприятия;

• материальных и нематериальных активов предприятий;

• долей (паев, акций) государства и местных органов власти в капитале акционерных обществ (товариществ);

• долей (паев, акций), принадлежащих приватизируемым предприятиям в капитале иных предприятий.

Тотальное огосударствление экономики приводит к искажению отношений собственности, особенно предпринимательских структур, препятствует функционированию рыночных механизмов. Именно поэтому специфика российской экономики, определяющаяся монопольным господством государственной собственности, диктует необходимость разгосударствления и приватизации как основного метода перехода к реальному многообразию форм собственности — основы формирования рыночного хозяйства как метода оптимизации структуры предпринимательства.

Цели приватизации в разных странах обусловлены как уровнем развития рыночного хозяйства, так и историческими особенностями этапа ее осуществления. Так, в странах рыночной экономики основными целями приватизации на современном этапе являются:

• сокращение задолженности государственного сектора;

• развитие рынка;

• стимулирование предпринимательства;

• расширение индивидуальных свобод;

• развитие народного капитала;

• ослабление профсоюзов.

Рыночная реформа в России выдвинула иные цели приватизации:

• формирование слоя частных собственников-предпринимателей;

• повышение эффективности деятельности предприятий;

• создание конкурентной среды;

• содействие демонополизации экономики, процессу стабилизации финансового положения в стране;

• привлечение иностранных инвестиций;

• социальную защиту населения и развитие объектов социальной инфраструктуры за счет средств от приватизации.

Содержание национальных программ приватизации определяется:

• структурой, масштабами и эффективностью государственного сектора;

• формами участия хозяйственных субъектов в приватизации;

• взаимосвязями государственного сектора с частными компаниями;

• ролью государственных предприятий в решении актуальных экономических задач в особые исторические периоды;

• политическими, юридическими и институциональными факторами.

Масштабы приватизации зависят от того, насколько широко использовался в стране метод национализации частного сектора в предшествующий период. В странах, где метод национализации применялся в меньшей степени (США, ФРГ, Япония), тенденция к приватизации проявилась слабо. В тех странах, где процесс национализации зашел сравнительно далеко (Великобритания, Франция), приватизация осуществляется в широких масштабах.

Механизм приватизации подразумевает выбор способа приватизации.

Способы приватизации

Способы приватизации государственных (муниципальных) предприятий |

|

Страны рыночной экономики |

Россия |

Продажа дочерних или контролируемых ими компаний Допуск частного капитала в государственный сектор Продажа части активов в компаниях, где государство не имеет большинства голосов Полная продажа государственных предприятий частным предпринимателям |

Акционирование Продажа на аукционе или по конкурсу Выкуп арендованного имущества Продажа имущества ликвидируемых и ликвидированных предприятий |

Осуществление приватизации в России.

Этапы приватизации в России:

1 этап (ноябрь 92 года - июнь 94 года)- чековая приватизация;

2 этап (с июля 94 года) - денежная приватизация.

По видам объектов приватизации выделяют: малую и большую приватизацию (Различия состоят в том, что в первом случае создаются индивидуальные частные предприятия, мелкие кооперативы или небольшие хозяйственные товарищества и общества с ограниченной ответственностью, во втором - акционерные общества).

Сущность 1-го этапа: бесплатная передача государственного имущества всем гражданам РФ посредством приватизационных чеков (ваучеров). Чек предоставлял право своему владельцу на участие приватизации путем обмена данного ваучера на акции какого-либо предприятия. Причем ваучеры не являлись именными ценными бумагами, поэтому подлежали свободной купле - продаже.

С 92 года все государственные предприятия в добровольном порядке должны были начать процесс акционирования. В этот период малая приватизация охватила 70% предприятий этой категории: магазины, предприятия общественного питания и службы быта перешли в частные руки. Малые предприятия подлежали продаже на аукционах и по конкурсу. В итоге получилось так, что подавляющее большинство из них выкупили их коллективы.

Большая приватизация осуществлялась преимущественно в безвозмездной форме посредством приватизационных чеков. Крупные предприятия акционировались, а затем продавались в первую очередь за ваучеры. При этом большие льготы получили коллективы предприятий, которые бесплатно или на льготных условиях могли стать собственниками. от 40 до 51% акционерного капитала своих предприятий.

В результате первого этапа приватизации структура собственности России поменялась. К концу 94 года доля госсектора составляла 38%. Большая часть страны стала собственниками какого-либо имущества. Но такой способ приватизации привел к "рассеиванию собственности", не сформировался эффективный собственник, который нес бы ответственность за приобретенное имущество.

Сущность 2-го этапа. С середины 94 года осуществляется переход ко второму этапу, когда безвозмездная приватизация была прекращена и приобретение акций приватизированных предприятий возможно лишь за деньги. Основными задачами денежной приватизации являются:

• привлечение инвестиций в приватизированные предприятия;

• формирование рынка недвижимости и земли;

• создание организованного рынка ценных бумаг;

• расширение негосударственного сектора в социальной сфере.

Способы приватизации:

1. Продажа на аукционе акций АО на открытых торгах, где все победители аукциона получают акции по единой цене, а участие в нем определяется подачей заявок с указанием общей суммы платежа и количества приобретаемых акций.

2. Продажа акций предприятий, не являющихся АО, на открытых торгах в случаях, когда от покупателя не требуется выполнение каких-либо условий. При этом право собственности передается покупателю, предложившему в ходе торгов максимальную цену.

3. По коммерческому конкурсу — продаются пакеты акций АО, а также принадлежащие государству предприятия, не являющиеся АО, когда от покупателей требуется выполнение каких-либо условий по отношению к приватизированному предприятию. Победителем конкурса является участник, предложения которого полностью отвечают условиям конкурса и который дал максимальную цену.

4. По инвестиционному конкурсу — при необходимости инвестиций со стороны покупателей продаются государственные (муниципальные) предприятия и пакеты акций АО. При этом право собственности передается покупателям, предложения которых наилучшим образом соответствуют условиям, установленным планом приватизации (исходя из объема и срока инвестиций).

Инвестиционные конкурсы могут проводиться в виде открытых и закрытых торгов. Открытые торги — это когда предложения заявляются участниками в ходе торгов публично. При закрытых торгах предложения претендентов подаются в запечатанном виде. По окончании срока приема заявок на заседании конкурсной комиссии вскрываются конверты с предложениями участников о внесении инвестиций. В случае совпадения предложений участников победителем объявляется претендент, подавший заявку раньше.

При подведении итогов конкурса объем инвестиций определяется как текущая стоимость предложенного участником объема инвестиций в рублях (независимо от формы внесения), дисконтированная с учетом периода их внесения по ставке рефинансирования (месячной, квартальной, годовой) Центрального банка РФ, действующей на дату подведения итогов конкурса.

К сожалению, этот этап до сих пор протекает вяло. Развертыванию его с самого начала препятствовала сложившаяся в результате глубокого экономического кризиса низкая платежеспособность населения.

Итоги приватизации в России

По существу, уже на первом этапе в стране сложилась принципиально новая структура отношений собственности, не имеющая ничего общего с прежним плановым хозяйством и в целом благоприятствующая дальнейшей рыночной трансформации. Вместе с тем, итоги осуществленной приватизации оказались далеко не однозначными и во многом негативными. Это относится как к малой, так и большой приватизации.

Поскольку приватизация во многом носила бесплатный характер, она не сопровождалась формированием реального капитала и его накоплением, без чего невозможен экономический рост. Вполне закономерно, что до сих пор приватизация не стала и крупным источником пополнения госбюджета. В программе приватизации говорилось о том, что с целью уменьшения расходов бюджета необходимо продать нерентабельные предприятия. И эффективные собственники сделают их рентабельными. Но таких собственников не оказалось, и все получилось наоборот. Были раскуплены самые лакомые кусочки.

Характерной чертой приватизации стало "распыление собственности", отсутствие серьезных руководителей. Имущество распродавалось за бесценок. Проблема заключалась в оценке предприятий. Его должен оценить рынок, а у нас рынок формировался одновременно с приватизацией. Тем более, что у наших предприятий краткая финансовая история, так как фактически они стали формироваться в 92 году. Только в 97 году удалось процесс приватизации привести в нормальное русло. Отказались от определения цены предприятий на основе их балансовой стоимости и ввели в закон положение об оценке предприятия.

В результате приватизации фактически эффективного собственника не появилось. Сейчас процесс начался и связан он с переделом собственности. Смысл: концентрация пакета акций и появление стратегических инвесторов.

Современные тенденции и перспективы

В настоящее время приватизация носит постепенный и "точечный" характер в том смысле, что в каждом конкретном случае государственные органы стремятся выбирать для этого объекты в порядке очередности и народнохозяйственной целесообразности в данный момент. При этом они пытаются увязать ее с поиском "эффективного инвестора", в том числе или даже иностранного (привлечение прямых инвестиций), который безусловно обеспечил бы реальное накопление капитала, модернизацию производственного аппарата, увеличение или, по меньшей мере, сохранение числа рабочих мест. Эти правильные ориентиры приватизации пока еще слабо претворяются в жизнь.

Перспективы российской экономики во многом будут зависеть от того, пойдет трансформация отношений собственности только по пути приватизации большей части хозяйственного имущества, еще остающегося в госсобственности, или она будет эффективно сочетаться с созданием частного сектора, т.е. формированием новых предприятий на основе частной собственности.