Глава 1. Расчеты с подотчетными лицами в системе учета средств и обязательств организации

1.1 Значение и задачи учета расчетов с подотчетными лицами

Подотчетными лицами считаются работники организации, получившие авансом денежные средства из кассы. В дальнейшем эти сотрудники должны представить отчет о произведенных расходах, то есть денежные средства выдаются им «под отчет» [24, с.8].

Право получать денежные средства под отчет есть только у тех сотрудников, чьи фамилии есть в перечне подотчетных лиц. Этот перечень утверждается приказом руководителя предприятия. Как правило, сюда записывают работников, которым могут понадобиться наличные деньги для того, чтобы выполнить свои должностные обязанности.

Все работники предприятия, получающие деньги под отчет, должны соблюдать правила работы с наличностью.

Организация может выдавать денежные средства подотчетным лицам на:

-

хозяйственные нужды;

-

командировочные расходы;

-

оплату представительских расходов.

Денежные средства выдаются под отчет на административно – хозяйственные расходы.

Административно-хозяйственные расходы – непроизводственные накладные расходы, которые связанны с содержанием административных служб и управлением предприятием в целом. К ним относятся канцелярские, почтово-телеграфные расходы, приобретение материалов по мелкому опту в розничной торговле, закупки сельхозпродукции и расходы на прочие операционные нужды.

К расходам на хозяйственные нужды относят затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

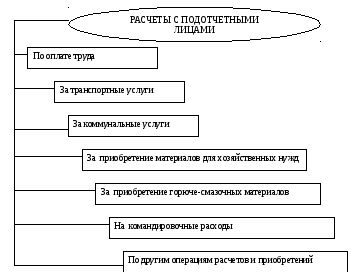

Организации выдают денежные средства под отчет для расчетов:

- по оплате труда,

- за транспортные услуги,

- за коммунальные услуги,

- за приобретение материально-производственных запасов для хозяйственных нужд,

- за приобретение основных средств,

- за приобретение горюче-смазочных материалов,

- на командировочные расходы (рис. 1.1).

Рисунок 1.1 - Виды расчетов с подотчетными лицами

Движение денежных средств, выданных под отчет отражается в Журнале операций расчетов с подотчетными лицами на основании Приходных и Расходных кассовых ордеров и Авансовых отчетов.

Командировочные расходы возникают в связи с оплатой расходов работника предприятия, направленного в командировку. Командировкой называется поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению работодателя. Служебные поездки сотрудников, постоянная работа которых протекает в пути или имеет разъездной характер, командировками не являются [26, с.59].

В командировку направляется только штатный работник организации, с которым заключен трудовой договор.

Для правильного отражения организацией расчетов с подотчетными лицами при осуществлении ими командировок необходимо учитывать:

-

кто направляется в командировку;

-

цель командировки;

-

место и срок командировки;

-

какие расходы допускаются нести работнику в служебной командировке;

-

условия командировке за пределами России;

-

порядок оформления командировки;

-

порядок учета расходов по служебной командировке для целей налогообложения.

Предусмотрены следующие основные правила выдачи, расходования и отчетности по подотчетным суммам (таблица 1.1).

Таблица 1.1 - Основные правила выдачи, расходования и отчетности по подотчетным суммам

|

№ |

Основные правила |

|

1 |

выдача денежных средств под отчет на командировочные расходы производится в пределах сумм, причитающихся командированным лицам на эти цели |

|

2 |

подотчетные лица должны отчитаться по полученным суммам в течении трех дней после возвращения из командировки или окончании указанного срока |

|

3 |

выдача денежных средств под отчет производится при отсутствии задолженности по ранее выданным суммам; |

|

4 |

передача выданных под отчет наличных денежных средств одним лицом другому запрещается |

Цель командировки определяет ее классификацию и порядок распределения расходов, понесенных командированным работником. Исходя из этого командировки подразделяются на служебные и непроизводственные.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективными договорами или локально-нормативными актами организации [22, с. 45].

Представительские расходы – это затраты организации по приему и обслуживанию представителей других организаций, участвующих в переговорах для установления и поддержания сотрудничества, а также участников, прибывших на заседания совета (правления) организации.

К представительским расходам относятся затраты:

-

по проведению официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей других организаций;

-

по транспортному обеспечению представителей других организаций, связанному с их доставкой до места проведения встречи и обратно;

-

по буфетному обслуживанию лиц, участвующих во встрече во время переговоров;

-

по оплате услуг переводчиков, не состоящих в штате организации.

Этот перечень является исчерпывающим: затраты на организацию развлечений и отдыха, оплату виз, а также на оплату проживания участников переговоров представительскими расходами не признаются.

Учет по расчетам с подотчетными лицами ведется на счете № 71 «Расчеты с подотчетными лицами».

Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту – суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет [12, с. 59].

Правильный учет расчетов с подотчетными лицами необходим, чтобы избежать возникновения неоправданной дебиторской задолженности. Расчеты по подотчетным денежным средствам проверяются в ходе инвентаризации расчетов. Результаты таких проверок и регулярного контроля используются в рамках управления дебиторской задолженностью компании.

Подотчетные лица – это, прежде всего, штатные сотрудники компании. Но тому, кто работает, например, по договору подряда, тоже можно выдать средства под отчет. Выдача подотчетных денежных средств возможна наличными или перечислением на карточку сотрудника. Перечисление подотчетных сумм на карточку допустимо, в том числе, при оплате командировочных расходов. Если деньги выдаются наличными, подотчетное лицо пишет заявление на их получение. При зачислении подотчетных денег на карту заявление работника не требуется. В любом случае, выдачу денежных средств под отчет оформляют приказом.

Можно также выдать работнику корпоративную карту с некоторой суммой денег на ней. В такой ситуации расчет с подотчетным лицом начинается не с того момента, как сотрудник получил карту, а с совершения первой траты подотчетных денег по этой карточке.

Если сотрудник получил больше денег, чем потратил, излишки он сдает в кассу. Невозвращенные подотчетные средства, по которым нет авансового отчета, расцениваются как недостача. Если работник потратил больше, чем получил под отчет, но обосновал перерасход и подтвердил его документами, компания выплачивает ему компенсацию. Если сотрудник раньше уже получал подотчетные суммы, новая выдача ему денежных средств под отчет возможна только после того, как он представит авансовый отчет по предыдущим затратам. Передавать подотчетные деньги от одного работника другому нельзя – один сдает авансовый отчет и излишки средств, другой получает суммы из кассы (или на карту) заново [41, с. 160]. Для правильного оформления расчетов с подотчетными лицами в части средств, выданных на покупку имущества, лучше заранее составить список возможных подотчетных лиц и список руководителей, по распоряжению которых возможны траты подотчетных денег.

При выдаче сотруднику денег под отчет для приобретения ТМЦ следует помнить, что в этой операции он представляет не лично себя, а компанию. То есть, покупка расценивается как расчет наличными между двумя юридическими лицами. На такие расчеты есть законодательно установленное ограничение. Этот лимит не имеет значения, только если сотрудник покупает что-то на крупную сумму у физического лица.

Отчитаться по полученным деньгам сотруднику нужно в течение трех дней после окончания срока, на который выданы средства под отчет. Если бухгалтер не принял к учету приобретенные сотрудником ТМЦ, подотчетная сумма записывается в доход подотчетного лица.

При командировке работодатель возмещает сотруднику расходы на проезд и проживание. Также выплачиваются командированному суточные. Если работник в командировке совершает другие расходы, которые санкционируются, то их компенсация тоже войдет в состав подотчетных сумм. По всем этим затратам командированный отчитывается и представляет подтверждающие документы для авансового отчета в течение трех дней по возвращении.

При документальном оформлении командировки работников, помимо авансового отчета и подтверждающих документов, обосновывающих расход подотчетных сумм, не следует забывать о приказе на командировку. Он подтверждает сам факт командирования сотрудника. Сроки командировки подтверждаются приказом, билетами и документами о проживании (скажем, счетами из гостиницы), в которых указаны даты.

Для корректного оформления представительских расходов также понадобятся авансовые отчеты подотчетных лиц и, конечно, подтверждающие документы.

Как отмечает Е. Диркова при выдаче денег под отчет необходимо учитывать следующие требования [14, с. 36]:

- выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели;

- лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним;

- выдача наличных денежных средств под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу;

- передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Исходя из этих требований, в организации должен быть приказ, устанавливающий порядок выдачи и списания подотчетных сумм, в котором определены:

- перечень лиц, имеющих право получать денежные средства под отчет;

- срок, на который выдаются подотчетные суммы;

- порядок представления и утверждения авансовых отчетов.

Таким образом, подотчетные лица – работники предприятия, получающие денежные авансы на осуществление хозяйственных расходов и на затраты по случаю командировок. Порядок ведения кассовых операций определяет порядок выдачи денег под отчет. Выдача производится при наличии кассы и без кассы, выдается чек из кассы банка.

Основные задачи организации учета расчетов с подотчетными лицами можно сформулировать таким образом:

- контроль набора показателей бухгалтерской отчетности требованиям нормативных актов и учетной политики;

- анализ соответствия взаимосвязанных показателей по формам бухгалтерской отчетности;

- проверка выполнения кассовой дисциплины на предприятии;

- оценка системы внутреннего контроля по наличными и безналичным расчетам с подотчетными лицами;

- проверка отражения в отчетности хозяйственных операций организации в соответствии с принципом начисления при признанным расходам, понесенными подотчетными лицами при приобретении работ и услуг.