2. Современные тенденции развития ипотечного страхования

2.1. Состояние рынка ипотечного страхования в России

В России запуск программ ипотечного страхования осуществлялся открытым акционерным обществом «Страховая компания АИЖК» (ОАО «СК АИЖК»). СК АИЖК создана в соответствии с программой развития ипотечного страхования в целях повышения доступности ипотечных жилищных кредитов (займов) для населения и увеличения объемов ипотечного кредитования за счет формирования и развития нового для российского страхового рынка сегмента страхования ипотечных обязательств. В конце мая 2010 года СК АИЖК получила лицензию на перестраховочную деятельность, тем самым дав начало новому периоду развития рынка ипотеки в России — периоду более доступного и надежного ипотечного кредитования.

Сегодня СК АИЖК осуществляет поддержку страховых компаний, заключающих договоры страхования ипотечных обязательств, используя механизм входящего перестрахования рисков ответственности заемщиков по договорам ипотечного кредитования и предпринимательских рисков кредиторов по договорам ипотечного кредитования. СК АИЖК разрабатывает и внедряет стандарты, нормы и процедуры страхования ипотечных обязательств с целью снижения рисков ипотечного кредитования и увеличения доступности кредитных ресурсов для заемщиков, содействует разработке необходимой законодательной и нормативной базы для развития ипотечного страхования, оказывает техническую и консультационную помощь участникам рынка страхования ипотечных обязательств, распространяет методологические и методические разработки, проводит обучение, семинары, конференции.

Уставный капитал СК АИЖК на 1.01.2016 г. равен 1,5 млрд. руб. 99,9% акций принадлежит АИЖК, соучредителями являются Ассоциация российских банков (0,033%) и Национальная страховая гильдия (0,0033%). Как отмечалось ранее, структуры, подобные СК АИЖК, существуют во многих странах мира, являясь важным регулятором ипотечных процессов на развитых рынках. Но в России СК АИЖК не только единый регулятор ипотеки, но и полноценный игрок рынка, принявший на себя системные риски, которые рядовые страховщики категорически отказывались страховать. Сегодня проблема системных рисков решена: СК АИЖК занимается первичным страхованием, классические страховщики выполняют преимущественно перестраховочные функции. Рынок интенсивно развивается, отрабатываются схемы взаимоотношений СК АИЖК и страховщиков. Около 20 страховщиков заключили договора с СК АИЖК и активно осваивают сегмент страхования ипотеки.

На российском рынке ипотечного кредитования происходят серьезные прогрессивные изменения, способствующие необходимому обновлению нормативно-правовых условий. Существенные улучшения произошли:

- в банковской практике ипотечного кредитования, формировании стандартов и технологий андеррайтинга и сервисов сопровождения;

- в накоплении качественной исторической рыночной информации;

- в риск-менеджменте и портфельном управлении;

- в услугах кредитных бюро и стандартах оценки недвижимости.

Несмотря на активную позицию государства в вопросах жилищной политики, нормативно-правовая среда не способствует продвижению рынка, который уже достаточно вырос, чтобы выйти на новый уровень. В частности, все еще слабыми сторонами остаются недостаточно развитое страховое регулирование ипотечного страхования и ограниченные возможности регуляторов контролировать риски в ипотеке на консолидированной основе. По-прежнему регулирование страхования осуществляется на основании весьма общего закона о страховании и отдельных постановлений Минфина РФ, не способствующих долгосрочной определенности.

В идеале ипотечное страхование должно быть выделено в особый вид, регулируемый специальным законом. До тех пор пока специфические для этого сегмента требования будут регулироваться в контексте с другими рисковыми видами страхования, вряд ли можно ожидать притока квалифицированных участников в этот сегмент.

Инвесторам, банкам, любым держателям длинных ипотечных активов, обеспеченных страховым покрытием, нужно быть уверенными как в надежности, так и в неизменности правил игры, что может быть достигнуто только законодательным отделением экономической логики от политического риска. В этих условиях ситуация остается неблагоприятной для эффективного принятия рисков ипотечного кредитования и по рыночным причинам: ввиду недостаточной капитализации страхового сектора, а также низких внешних кредитных рейтингов.

Однако есть надежда, что вскоре ситуация станет более благоприятной. Развиваясь по пути «вначале — оператор, потом — регулятор», инструмент ипотечного страхования уже несколько лет предлагается на страховом рынке. Несмотря на текущие недостатки его регулирования и фактическое непризнание банковским регулятором, на уровне договора и сегмента ипотечных кредитов повышенного риска банки могут отражать его во внутренних моделях экономического капитала. Поэтому банки, которые перейдут на IRB-подход, уже имеют возможность встроить конкретное страховое обеспечение в систему внутренних рейтингов, достигая существенного снижения регуляторных требований к капиталу.

В то же время Банк России активно внедряет принципы Базеля II в подходе к кредитному риску, и возможности оптимизации капитала помогут в ближайшие несколько лет установить необходимые законодательные и регуляторные изменения, обеспечивающие полноценный системный эффект для ипотечного рынка в целом. Несомненно также, что объединение Банка России и ФСФР, создание мегарегулятора, будет способствовать консолидации подходов к капиталу и рискам в ипотечном сегменте.

Несмотря на то, что программы реализуются по-разному в различных регуляторных условиях, основополагающие принципы остаются общими, соответствующими базовым принципам страхового сектора в целом: акцент на защите потребителей и поведении на рынке; ограничение операций по каждой продуктовой линейке с учетом распространения риска; консервативная точность в оценках технических резервов и системы требований и мероприятий, обеспечивающих платежеспособность страховых компаний.

Ввиду того что страховой сектор является источником меньших системных рисков для экономики, чем банковский, эти принципы стали необходимым минимумом для регуляторного обеспечения возможности кредитных организаций управлять рисками с учетом страхования. В стандартах Базеля отмечается, что регулирование ипотечного страхования должно быть подчинено банковскому регулированию кредитного риска.

Однако ключевая проблема состоит в том, что, несмотря на наличие общих базовых принципов страхования, не существует универсального стандарта платежеспособности страховщика с учетом всего разнообразия рисков и актуарных практик. В частности, нет международного стандарта капитала, аналогичного банковскому, что приводит к сложностям (и специфике) регулирования риска на консолидированной основе. В связи с этим практика экономически развитых стран дает представление об особом подходе к регулированию ипотечного страхования, соответствующем принципам межсекторного регулирования, установленным Базельским комитетом по банковскому надзору:

- ограничение деятельности страховщика только одним видом риска (кредитный риск ипотечных жилищных кредитов);

- запрет на страхование кредитов, выданных аффилированными лицами;

- поддержание долгосрочного рейтинга финансовой устойчивости на уровне, близком к суверенному, как минимум от двух признанных рейтинговых агентств;

- запрет на выплату комиссионных вознаграждений (как фактора ценового давления на страховщика, приводящего к снижению надежности защиты);

- создание целевого долгосрочного резерва на покрытие чрезвычайных рисков, связанных с жилищным ипотечным кредитованием;

- ограничение объема страховой ответственности с учетом капитала (риск к капиталу);

- более жесткие ограничения на инвестирование капитала и резервов;

- ограничения, связанные с перестрахованием.

При обсуждении Базельских принципов регулирования кредитного риска в жилищной ипотеке неслучайно сделан акцент на ипотечном страховании. Этот инструмент при условии правильной организации позволяет достичь согласованности между экономической логикой страхования и регуляторными задачами в банковском секторе. Будучи по сути альтернативным механизмом кредитной поддержки ИЦБ, на развитых рынках страховка обеспечивает целесообразность секьюритизации ипотечных активов с более высоким уровнем кредитного риска. Рейтинговые агентства признают данный инструмент в составе факторов, поддерживающих структуру ИЦБ.

Наибольший вклад в рост рынка страхования банковской деятельности внесло страхование жизни и здоровья заемщиков при потребительском кредитовании. Прирост этого сектора в абсолютном выражении в 2015 г. составил 10,3 млрд. руб., в относительном — 128,4%. Расходы банков на страхование также связаны со страхованием своих сотрудников. Зачастую весь топ-менеджмент банков страхует свою жизнь и здоровье, по усмотрению руководства возможно страхование жизни и здоровья персонала, которому может угрожать опасность (например, инкассаторам, охранникам, сотрудникам службы безопасности). Тем не менее, страхование в России развивается медленнее, чем за рубежом (табл. 2.1).

Таблица 2.1

Развитие и состояние мировых рынков страхования*

|

Регион/ страна |

Место (по сбору премий) |

Премии всего, млрд. долл. |

Уровень проникновения страхования в экономику, % от ВВП |

|

Развитые рынки, всего |

|

3897 |

8,6 |

|

США |

1 |

1205 |

8,1 |

Окончание табл. 2.1

|

Регион/ страна |

Место (по сбору премий) |

Премии всего, млрд. долл. |

Уровень проникновения страхования в экономику, % от ВВП |

|

Япония |

2 |

655 |

11 |

|

Великобритания |

3 |

320 |

11,8 |

|

Франция |

4 |

273 |

9,5 |

|

Германия |

5 |

245 |

6,8 |

|

Италия |

7 |

161 |

7 |

|

Гонконг |

23 |

28 |

11,4 |

|

Развивающиеся рынки, всего |

|

700 |

2,7 |

|

Латинская Америка |

|

154 |

2,8 |

|

Бразилия |

14 |

78 |

3,2 |

|

Мексика |

28 |

22 |

1,9 |

|

Центральная и Восточная Европа |

|

93 |

2,6 |

|

Россия |

19 |

43 |

2,4 |

|

Юго-Восточная Азия |

|

347 |

3 |

|

Китай |

6 |

222 |

3 |

|

Индия |

15 |

73 |

4,1 |

*Источник: [20, с. 55]

Применение ипотечного страхования востребовано по двум основным направлениям:

1. На этапе выдачи ипотечных кредитов/займов (первичный ипотечный рынок) как инструмент снижения первоначального взноса и процентной ставки по ипотечному кредитному договору/договору займа.

2. В рамках сделок секьюритизации ипотечных кредитов (вторичный ипотечный рынок) как механизм повышения кредитного качества сделок секьюритизации ипотечных кредитов на российском рынке.

В 2015 году выдачу ипотечных кредитов/займов с ипотечным страхованием осуществляло около 130 кредитных и некредитных организаций.

Количество страховщиков, предлагавших услуги по заключению договоров ипотечного страхования, составило 33 компании. Количество страховщиков, осуществляющих ипотечное страхование с перестраховочной защитой ОАО «СК АИЖК» — 30 компаний.

С учетом широкой филиальной сети страховых компаний, занимающихся ипотечным страхованием, указанная страховая услуга в 2015 году предоставлялась на всей территории Российской Федерации.

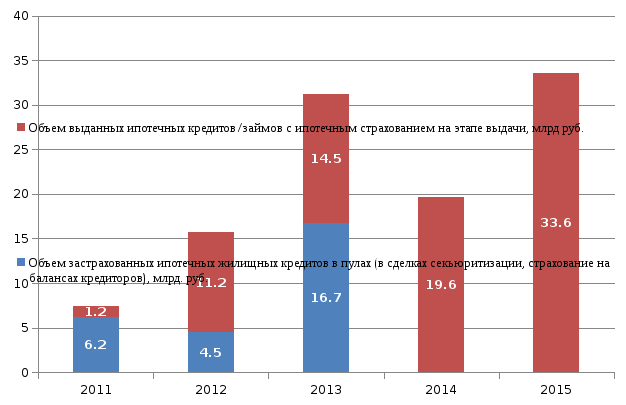

Прирост в количественном выражении рынка ипотечного страхования на этапе выдачи ипотечных кредитов с низким первоначальным взносом в 2015 году составил 60% (в 2014 году — 15%). Количество ипотечных кредитов и займов, застрахованных на этапе выдачи в 2015 году, составило 16,0 тыс. шт. на сумму около 33,6 млрд. руб. Всего с начала действия программы ипотечного страхования было выдано 42,4 тыс. ипотечных кредитов/займов на сумму 80,1 млрд. руб., обеспеченных страховой защитой в рамках ипотечного страхования.

ОАО «СК АИЖК» в 2015 году в данном сегменте ипотечного страхования выступало исключительно в качестве перестраховщика риска выплаты страхового возмещения по договорам ипотечного страхования.

В 2013 году ипотечное страхование впервые было предложено российскому рынку ипотечных ценных бумаг (ИЦБ). В декабре 2013 года состоялась первая сделка по выпуску ипотечных облигаций, где при определении структуры использовалось страхование кредитов, входящих в состав ипотечного покрытия на уровне закладной.

В 2015 году ОАО «СК АИЖК» была продолжена начатая в 2013 году работа по согласованию страховой документации в рамках сделок по выпуску ипотечных ценных бумаг с участниками рынка ипотечной секьюритизации: рейтинговыми агентствами, юридическими консультантами, организаторами.

После публикации обновленной глобальной методологии Moody’s по присвоению рейтингов ИЦБ (26.03.2014) применение ипотечного страхования стало стандартным для российских выпусков ИЦБ.

В данном сегменте ипотечного страхования ОАО «СК АИЖК» выступало в качестве единственного страховщика. Итогом 2015 года стало страхование 13,2 тыс. кредитов на сумму 16,7 млрд. руб. в рамках сделок по выпуску ипотечных ценных бумаг (см. рис. 2.1).

Рис. 2.1. Динамика рынка ипотечного страхования в России*

*Источник: [39]

Ипотечным страхованием были обеспечены две сделки по выпуску ИЦБ, которым присваивался рейтинг агентства Moody’s Investors Service, и одна сделка с поручительством ОАО «АИЖК» по обязательствам эмитента по старшему траншу.

По сделкам, которым присваивался рейтинг, рейтинговое агентство Moody’s Investors Service опубликовало предпродажные отчеты, в которых отмечается влияние ипотечного страхования ОАО «СК АИЖК» на структуру сделки.

Таким образом, итогом развития рынка ипотечного страхования в 2015 году стали 29,2 тыс. застрахованных кредитов/займов на сумму 50,3 млрд. руб.

Таблица 2.2

Динамика основных показателей рынка ипотечного жилищного

кредитования и ипотечного страхования в Российской Федерации*

|

№ |

Показатель |

Количество, тыс. шт. |

Объем, млрд. руб. |

||

|

2014 год |

2015 год |

2014 год |

2015 год |

||

|

1. |

Ипотечные жилищные кредиты (ИЖК), предоставленные кредитными организациями физическим лицам-резидентам, и приобретенные права требования по ипотечным жилищным кредитам (в рублях и ин. валюте) |

825,0 |

1 012,3 |

1 353,9 |

1 762,5 |

|

Темп прироста за год |

19,3% |

22,7% |

31,2% |

30,2% |

|

|

2. |

Застрахованные ИЖК на этапе выдачи кредита |

10,0 |

16,0 |

19,6 |

33,6 |

|

Темп прироста за год |

15,1% |

60,1% |

35,8% |

70,8% |

|

|

3. |

Доля ИЖК с ипотечным страхованием в общем объеме выданных ИЖК (на этапе выдачи) |

1,2% |

1,6% |

1,5% |

1,9% |

|

4. |

ИЖК, застрахованные в сделках секьюритизации |

1,8 |

13,2 |

4,5 |

16,7 |

|

|

Темп прироста за год |

в 11,0 раз |

в 7,4 раза |

в 19 раз |

в 3,7 раза |

*Источник: [40]

Первые места в рэнкинге по объему ипотечного страхования в 2014 году заняли ООО СК «ВТБ Страхование» (7,9 млрд. рублей взносов по банкострахованию), ВСК (3,8 млрд. рублей), «АльфаСтрахование» (1,3 млрд. рублей) (табл. 2.3).

Таблица 2.3

Ипотечное страхование (титул, залог, жизнь заемщика, ответственность

за непогашение кредита)*

|

Место, 2014 г. |

Компания/группа компаний |

Страховые взносы, 2014 г., тыс. руб. |

Страховые выплаты, 2014 г., тыс. руб. |

Темпы прироста взносов, 2014/2013, % |

Рейтинги надежности RAEX («Эксперт РА») на 04.06.2015 |

|

1 |

ООО СК «ВТБ Страхование» |

3 851 806,1 |

251 521,5 |

71.2 |

А++ |

Окончание табл. 2.3

|

Место, 2014 г. |

Компания/группа компаний |

Страховые взносы, 2014 г., тыс. руб. |

Страховые выплаты, 2014 г., тыс. руб. |

Темпы прироста взносов, 2014/2013, % |

Рейтинги надежности RAEX («Эксперт РА») на 04.06.2015 |

|

2 |

САО «ВСК» |

2 345 481,0 |

290 963,1 |

5.0 |

А++ |

|

3 |

Страховая группа «Альфастрахование» |

1 307 197,0 |

151 051,0 |

29,9 |

А++ |

|

4 |

Страховая Группа СОГАЗ |

1 130 183,0 |

183 703,0 |

14,6 |

А++ |

|

5 |

ОСАО «РЕСО-Гарантия» |

834 731,3 |

121 410,1 |

19,5 |

А++ |

|

6 |

ООО СК «Сбербанк страхование жизни» |

612 589,0 |

0,0 |

265,6 |

А++ |

|

7 |

Группа «ИНГО» |

585 112,4 |

57 597,3 |

18,6 |

А++ |

|

8 |

ОАО «Страховая компания «ПАРИ» |

399 269,0 |

53 430,0 |

21,4 |

А+ |

|

9 |

Страховая группа «УРАЛСИБ» |

346 606,0 |

86 639,0 |

-18,0 |

А+ |

|

10 |

ООО «СК» Согласие» |

345 994,0 |

76 668,0 |

07,5 |

А++ |

*Источник: [40]

Как видим, в 2014 г. темпы прироста взносов у всех страховых компаний — лидеров были положительными, за исключением СК «Уралсиб».

В условиях кризиса банки стали тщательнее и строже подходить к отбору страховых компаний, поэтому далеко не каждый страховщик может стать партнером банка. В прошедшем году аккредитацию банками могли пройти только те страховщики, которые обладали высокой финансовой устойчивостью. Основные требования банков — это высокая надежность компании и своевременность урегулирования убытков. Процедура отбора страховых компаний разными банками примерно одинакова, но требования банков могут отличаться количеством запрашиваемых документов. Страховщики жалуются, что иногда этот перечень может быть очень большим, а принятие решения об аккредитации — слишком длительным. С другой стороны, благодаря действиям ФАС требования банков стали более прозрачными — банки начали публиковать список необходимых документов и требований к страховым компаниям на своих сайтах, а после положительного ответа банка название компании появляется в списке рекомендованных страховщиков [16, с. 68].

В числе критериев отбора страховых компаний характерны порой необоснованно высокие требования по комиссионному вознаграждению, некорректные требования по внесению изменений в правила страхования, действующие в страховой компании, желание видеть себя третьей стороной в договорах страхования, заключаемых между страховщиком и страхователем (табл. 2.4).

Таблица 2.4

Виды страхования, реализуемого через банковский канал продаж*

|

Вид банкострахования |

Взносы, млрд. руб., 2013 год |

Прирост 2013/2012, % |

Взносы, млрд. руб., 2014 год (прогноз) |

Прирост 2014/2013, % |

Факторы |

|

Страхование рисков банков и рисков их клиентов, всего |

193 |

15 |

222 |

15 |

|

|

Розничное страхование, связанное с кредитованием, всего |

142 |

7 |

157 |

11 |

|

|

Ипотечное страхование (титул, залог, жизнь заемщика, ответственность за непогашение кредита) |

12,8 |

-6 |

12 |

-6 |

Упрощение условий кредитования в части требований к страхованию |

|

Автострахование (КАСКО, ОСАГО, ДСАГО), без учета дилерского канала |

40 |

-33 |

35 |

-13 |

Продажи легковых автомобилей в России сократились на 5,5%. Переход автострахования в дилерский канал |

|

Страхование жизни и здоровья заемщика потребкредитов, в т.ч. от несчастного случая |

71,8 |

45 |

90 |

25 |

По прогнозу «Эксперт РА», прирост потребительского кредитования составит 25% за 2014 год |

|

Страхование заемщика от потери работы |

9,9 |

21 |

11,5 |

16 |

Окончание табл. 2.4

|

Вид банкострахования |

Взносы, млрд. руб., 2013 год |

Прирост 2013/2012, % |

Взносы, млрд. руб., 2014 год (прогноз) |

Прирост 2014/2013, % |

Факторы |

|

Прочие виды розничного страхования заемщиков |

7,6 |

376 |

8,8 |

15 |

|

|

Розничное страхование клиентов банков, НЕ связанное с кредитованием, всего |

27 |

257 |

40 |

50 |

|

|

Смешанное страхование жизни (дожитие + нетрудоспособность или смерть в период действия полиса) |

8,5 |

162 |

13,6 |

60 |

С одной стороны будет наблюдаться интерес банков к развитию некредитного страхования, приносящего дополнительный комиссионный доход, с другой стороны — снижение платежеспособного спроса населения |

|

Страхование ренты / аннуитетное страхование / пенсионное страхование |

0,2 |

16 |

0,2 |

10 |

|

|

Инвестиционно-страховые продукты страхования жизни |

9 |

6216 |

14,4 |

60 |

|

|

Страхование выезжающих за рубеж |

0,5 |

72 |

0,7 |

50 |

|

|

Страхование имущества физических лиц |

3,4 |

337 |

5,5 |

60 |

|

|

Прочие виды розничного страхования клиентов банков, НЕ связанных с кредитованием |

5,1 |

78 |

5,9 |

15 |

|

|

Страхование юридических лиц через банки, всего |

16,2 |

-8 |

17,2 |

6 |

|

|

Страхование жизни и здоровья владельцев малого и среднего бизнеса, в том числе ИП |

0,8 |

166 |

1,6 |

100 |

По прогнозу «Эксперт РА», прирост кредитовя МСБ 13-14% |

|

Страхование имущества заемщиков (залоговое имущество, товары на складе, товары в обороте) |

12 |

4 |

12,2 |

2 |

Темпы прироста кредитования не превысят 8-9% |

|

Сельскохозяйственное страхование заемщиков |

1,6 |

16 |

1,8 |

10 |

нет значимых изменений |

|

Страхование рисков банков, всего |

8,3 |

-18 |

7,5 |

-10 |

|

|

Страхование специфических рисков банков (ВВВ, страхование банкоматов,страхование D&O, страхование эмитентов банковских карт) |

1 |

-13 |

0,9 |

-7 |

Оптимизация расходов банками. Отказ страховщиков от страхования банкоматов из-за высокой рисковости и мошенничества |

|

Страхование имущества банков (автопарк, недвижимость) |

1,4 |

-11 |

1,3 |

-5 |

|

|

Страхование сотрудников банков (ДМС, НС, страхование жизни и здоровья) |

5,5 |

-17 |

4,9 |

-10 |

*Источник: [34]

В 2013 году активно развивался новый сектор банкострахования – некредитное страхование. Доля страхования, не связанного с кредитованием, в общей структуре банкострахования увеличилась с 4% за 2012 год до 14% за 2013 год, а объем этого вида составил 26,8 млрд. рублей за 2013 год, годом ранее – 7,5 млрд. рублей. За 2013 год наибольшую долю в розничном банкостраховании, не связанном с кредитованием, занимают инвестиционное страхование жизни (34%), смешанное страхование жизни (32%) и страхование имущества физических лиц (13%).

Рассмотрим несколько типичных страховщиков и проведем анализ предлагаемых ими программ страхования рисков ипотечного жилищного кредитования по ключевым параметрам: набор страховых рисков, размеры страховых сумм и взносов, сроки действия договоров страхования (табл. 2.5).

Таблица 2.5

Условия страхования рисков ипотечного жилищного кредитования*

|

Страховщик |

Страхуемые риски по видам страхования |

Размеры |

Срок действия страхового договора |

Банки-партнеры по ипотечным программам |

||||

|

Страхование ответственности заемщика |

Страхование предмета ипотеки |

Страхование титула |

Страхование жизни и здоровья заемщика |

Страховая сумма |

Страховой взнос |

|||

|

«АльфаСтрахование» |

+ |

+ |

+ |

+ |

Равна сумме задолженности по договору ипотечного кредитования и ежегодно понижается по мере погашения ссудной задолженности |

Рассчитывается в зависимости от ипотечной программы банка и сведений, содержащихся в вашем заявлении и документах |

Соответствует сроку кредитного договора |

Нет данных |

|

«ВТБ Страхование» |

|

+ |

+ |

+ |

Нет данных |

В среднем 1% страховой суммы |

От одного года до 30 лет |

АКБ «СОЮЗ», «ИпоТек Банк», ВТБ 24 |

Окончание табл. 2.5

|

Страховщик |

Страхуемые риски по видам страхования |

Размеры |

Срок действия страхового договора |

Банки-партнеры по ипотечным программам |

||||

|

Страхование ответственности заемщика |

Страхование предмета ипотеки |

Страхование титула |

Страхование жизни и здоровья заемщика |

Страховая сумма |

Страховой взнос |

|||

|

«ГУТА-Страхование» |

|

+ |

+ |

+ |

Устанавливается в размере остатка ссудной задолженности, увеличенной на 10%, или равна сумме кредита |

- страхование недвижимости (тариф от 0,07%); - страхование жизни и трудоспособности (тариф от 0,075%); - титульное страхование (тариф от 0,11%) |

От одного года до 30 лет |

«Алтайэнергобанк», «Возрождение», ВТБ 24, ВТБ, «Газпромбанк», «ЕвроТраст», «Еврофинанс Моснарбанк», «Западный», ««Инвестторгбанк», «Инкредбанк», «Кредит Европа Банк», «Локо-банк», Московский Кредитный Банк, «Москоммерцбанк», Мособлбанк, Морской банк, «Номос-Банк», «Открытие», «ОТП Банк» |

|

«Прогресс-Гарант» |

+ |

+ |

+ |

+ |

Равна сумме задолженности по договору ипотечного кредитования |

0,7-1,5% суммы кредита |

Равен сроку действия кредитного договора |

Сбербанк, «Русский Ипотечный Банк», «Райффайзенбанк», «Газпромбанк», «КИТ Финанс» |

|

«ЭРГО Русь» |

|

+ |

+ |

+ |

Определяется в размере выданного ипотечного кредита |

|

Равен сроку кредитования |

Нет данных |

|

«Югория» |

+ |

+ |

+ |

+ |

По согласованию страхователя-заемщика и банка |

- страхование жизни и трудоспособности заемщика — от 0,3%; - страхование предмета ипотеки — от 0,15%; - страхование титула — от 0,20%; - страхование гражд. ответств-ти — от 0,25% |

|

Нет данных |

*Источник: [34]

Наличие ипотечного страхования позволяет банку не повышать процентную ставку по кредитам с низким взносом, закладывая в нее риск невозврата. Она становится сопоставимой со ставкой по кредиту с высоким первоначальным взносом, что, безусловно, делает ипотечный кредит более выгодным для заемщика.

Набор страховых рисков. Договоры ипотечного страхования всех страховщиков являются комплексными и обычно включают следующие виды страхового покрытия:

а) для «первичного» жилья:

- страхование ответственности страхователя-заемщика за неисполнение или ненадлежащее исполнение обязательств по кредитному договору;

- страхование приобретаемой квартиры/строения (предмета залога) на случай повреждения или утраты, который может наступить вследствие пожара, удара молнии, взрыва бытового газа, взрыва паровых котлов, повреждения водой, стихийных бедствий, выхода подпочвенных вод, просадки и оседания грунтов, падения летательных объектов или их обломков и иных предметов, наезда транспортных средств, противоправные действия третьих лиц. Страхование жилья, как неотъемлемая часть ипотечного страхования, предполагает, что при утрате квартиры страховщик возместит банку выданный ипотечный займ;

- страхование жизни и здоровья страхователя-заемщика от несчастных случаев и болезней, которые могут привести к смерти, временной или постоянной (инвалидность) утрате трудоспособности. Ипотечное страхование жизни и здоровья заемщика гарантирует банку возврат выданного ипотечного кредита в случае, если заемщик тяжело заболеет, получит травму, станет инвалидом и окажется по этой причине неплатежеспособным;

б) для «вторичного» жилья — то же плюс страхование потери имущества (предмета ипотеки) в результате прекращения (ограничения) на него права собственности (титульное страхование). Этот вид страхования служит защитой от последствий событий, имевших место в прошлом. При покупке квартиры на вторичном рынке жилья ни одна юридическая проверка не может гарантировать безупречную чистоту сделки по приобретению недвижимости. Достаточно часты случаи появления после совершения сделки купли-продажи неучтенных владельцев недвижимости. Причем обнаружить себя такие «старые» собственники вполне могут и по прошествии нескольких лет после покупки недвижимости, например после отбытия срока заключения. Именно страховщик обеспечит чистоту сделки посредством экспертизы прав на страхуемый объект недвижимости, оценит степень риска и вынесет вердикт, состоится сделка или нет. Титульное страхование гарантирует банку возврат денег в случае утраты права собственности заемщика на жилье, купленное по ипотеке (например, в силу решения суда), и защищает его от претензий третьих лиц на предмет ипотеки.

Возможно включение дополнительных страховых рисков в зависимости от требований к условиям страхования.

Страховая сумма. Страховая сумма устанавливается по согласованию страхователя-заемщика и банка. Страховая сумма (величина ответственности страховщика) может быть установлена:

- в размере действительной стоимости недвижимого имущества;

- в размере выданного ипотечного кредита (по согласованию с банком сумма может быть увеличена на величину процентной ставки по кредиту), уменьшается ежегодно;

- в размере выданного ипотечного кредита (по согласованию с банком сумма может быть увеличена на величину процентной ставки по кредиту), уменьшается по мере погашения ссудной задолженности по кредитному договору. Обычно страховая сумма равна сумме задолженности по договору ипотечного кредитования и ежегодно понижается по мере погашения ссудной задолженности.

Страховой тариф. Страховой тариф устанавливается в зависимости от ипотечной программы кредитора и сведений, содержащихся в заявлении и документах страхователя-заемщика. Величина страхового тарифа рассчитывается в процентах от страховой суммы и колеблется по разным оценкам от 0,7 и до 3% суммы кредита. При этом страховой тариф по ипотеке есть величина комплексная, которая представляет собой сумму следующих тарифов:

- тарифа страхования риска смерти, утраты трудоспособности страхователя-заемщика. Он зависит от его возраста и состояния здоровья и составляет 0,3-1,5% суммы договора. Если соискатель кредита привлекает созаемщиков, страхование жизни и здоровья в полной мере распространяется и на них;

- тарифа страхования недвижимого имущества на случай гибели (утраты), повреждения. Он зависит от качества и технического состояния жилья (года постройки здания, где расположена купленная в кредит квартира, ее физического состояния) и составляет 0,15-0,5% суммы договора;

- тарифа страхования риска потери права собственности на предмет залога. Он зависит от количества предыдущих сделок с закладываемой недвижимостью (история квартиры), их юридической чистоты и находится в диапазоне 0,2-0,7% суммы договора;

- тарифа страхования гражданской ответственности. Он начисляется в размере от 0,25% суммы договора.

Важно отметить тот факт, что из четырех названных компонентов в составе страхового тарифа по ипотеке обязательным является только один — тариф страхования приобретаемого объекта недвижимости. Совсем недавно банки получили указание от Федеральной антимонопольной службы о запрете навязывания клиентам услуги страхования по рискам страхования жизни и титульного страхования. Однако банки стремятся максимально обезопасить свои риски и берут за неоказанную услугу по страхованию в два-три раза дороже, чем стоит сама услуга. Кроме этого, процентная ставка фиксируется на весь срок кредитования, тогда как платежи по страховке привязаны к остатку основного долга и будут ежегодно уменьшаться. В цифрах это будет выглядеть так. Предположим, заемщик взял ипотечный кредит на сумму 3 млн руб. На комплексное страхование в первый год у него уйдет около 30 тыс. руб. Но в последующие годы с уменьшением долга по кредиту, страховые платежи будут сокращаться.

В таблице 2.6 показано, насколько увеличивается базовая ставка за пользование кредитом при отказе от того или иного вида страхования.

Таблица 2.6

Увеличение базовой ставки при ипотечном кредитовании*

|

Банк |

Без страхования жизни и трудоспособности |

Без титульного страхования |

|

Сбербанк |

По желанию клиента в случае отказа базовая ставка не меняется |

|

|

«УралСиб» |

2% |

Не обязательно |

|

«ГазпромБанк» |

1% |

Обязательно |

|

«ДельтаКредит» |

3,5% |

3% |

|

«РосБанк» |

3,5% |

3% |

|

«ЮниКредит» |

2,5% |

|

|

«Альфа» |

3% |

|

|

ВТБ 24 |

3% |

|

|

«Абсолют» |

4% |

|

|

«Нордеа» |

5% |

|

|

«Интеза» |

10% |

|

*Источник: [38]

Самые демократичные условия по страхованию предоставляет Сбербанк, который вообще не принимает во внимание отказ клиента от дополнительного набора услуг (ставка остается неизменной), но все же продает ее. «УралСиб» готов не увеличивать ставку в случае, если клиент не хочет оформлять титульное страхование, но за отказ от страхования жизни и трудоспособности взимает дополнительные 2%. В «Газпромбанке» просто не выдадут кредит без титульного страхования, а отказ от страхования жизни и трудоспособности будет стоить 1% стоимости кредита. В «ДельтаКредите» и «Росбанке» отказ от страхования жизни и трудоспособности, а также титула стоит дополнительные 3,5% и 3% соответственно. Другие банки и вовсе за отказ от любого из видов страхования повышают базовый уровень процентной ставки.

Причем наименее клиентоориентированными являются представители зарубежных банков. За отказ от добровольного страхования они увеличивают ставку на 5-10%. Так, «ДельтаКредит», «РосБанк», «Нордеа» и «Абсолют» оценивают свои собственные риски и отказ клиента от комплексного страхования в 4-6,5% годовых от суммы кредита. На этом фоне особо выделяется банк «Интеза», который увеличивает ставку на 10% годовых.

Страховые взносы в большинстве случаев уплачиваются ежегодно в течение срока действия договора ипотечного страхования и уменьшаются пропорционально уменьшению задолженности заемщика перед банком. При досрочном погашении кредита очередные страховые взносы не оплачиваются, договор страхования прекращает свое действие.

Как правило, срок действия договора ипотечного страхования устанавливается в зависимости от срока действия кредитного договора на период от одного года до 30 лет. Действие договора ипотечного страхования начинается:

- при страховании риска смерти, утраты трудоспособности страхователя-заемщика с момента получения денежных средств по кредитному договору;

- при страховании недвижимого имущества, риска потери недвижимого имущества в результате прекращения на него права собственности и гражданской ответственности с момента регистрации права собственности на недвижимое имущество (предмет ипотеки), но в любом случае не ранее уплаты страховой премии (первого страхового взноса) на расчетный счет страховщика.

Кроме того, срок действия договора ипотечного страхования зависит от того, какое именно жилье приобретается, на первичном или на вторичном рынке. В первом случае квартира страхуется с момента получения заемщиком в собственность, во втором — с момента получения ипотечного кредита. Договор страхования прекращается после окончательного погашения заемщиком ссудной задолженности.

Страховая выплата производится в пределах страховой суммы, установленной по договору ипотечного страхования. При наступлении страхового случая страховщик выплачивает банку страховое возмещение в размере реального ущерба. Если страховое возмещение по страховому случаю превышает размер неисполненных заемщиком обязательств перед банком, оставшаяся часть выплачивается заемщику. Если наступила смерть заемщика или утрата им трудоспособности, обязательства по погашению кредита переходят к страховщику, а жилье, приобретенное в ипотеку, остается в собственности заемщика или его наследников. При страховании жилья страховой случай считается наступившим, если оно оказывается утраченным и поврежденным из-за пожара, стихийного бедствия, наводнения, взрыва, противоправных действий третьих лиц. Стоит учитывать, что зачастую при наступлении страхового случая страховая компания не выплачивает полную стоимость недвижимости, которая указана в страховом полисе. Для получения всей суммы целиком объект недвижимости должен быть полностью уничтожен. Если уцелела хотя бы одна стена, это уже приводит к уменьшению выплат.

Договоры страхования ипотеки разрабатываются страховщиками в полном соответствии требованиям банков, выдавших кредиты. Согласно этим договорам страховщики выполняют бесплатно преддоговорную экспертизу предыдущих сделок с приобретаемой недвижимостью и оценку квартир по рыночной стоимости, гарантируют банкам возврат вложенных в недвижимость кредитных средств, оперативное урегулирование убытков.

Непосредственно заемщикам страховщики:

- предлагают гибкие условия страхования, учитывают индивидуальные условия каждого клиента и особенности государственных программ ипотечного кредитования;

- обеспечивают качественное и оперативное оформление (в течение одного-двух дней) и сопровождение договоров страхования, исключают бюрократические процедуры. Так, если страховая сумма не превышает 350 — 500 тыс. долл. и возраст заемщика-страхователя — до 35 лет, страхование проводится без медицинского освидетельствования;

- бесплатно консультируют и помогают выбрать приемлемый вариант страхования;

- применяют гибкие системы понижающих коэффициентов при определении страховых тарифов, обеспечивают выгодные условия при досрочном погашении кредитов;

- при повреждении имущества производят выплаты в размере действительных расходов на его восстановление (в пределах страховой суммы);

- предлагают на выгодных условиях любые другие виды страхования, в которых у заемщиков есть потребность.

В связи со снижением объемов новых ипотечных кредитов и усилением конкуренции между страховыми компаниями, уровень тарифов за последние годы по комплексному страхованию ипотеки снизился на 10-20%. Почти во всех крупных банках страхуются потребкредиты, кредитные карты и зарплатные карты, причем в некоторых банках по нескольким рискам — страхование жизни, страхование от мошенничества и от потери работы.

Тарифы в ипотечном страховании различаются в зависимости:

- от величины первоначального взноса по кредиту: чем ниже первоначальный взнос — тем выше риск и, соответственно, страховой тариф;

- срока кредита: чем больше срок кредита, тем выше тариф.

Средние тарифы по ипотечному страхованию представлены в табл. 2.7.

Таблица 2.7

Тарифы по страхованию ответственности заемщика*

|

Страховая сумма, % от стоимости квартиры |

Срок кредита, лет |

К/З*, % от стоимости квартиры |

||||

|

86 |

87 |

88 |

89 |

90 |

||

|

16-20 |

7, 10 |

1,82 |

1,94 |

2,14 |

2,33 |

2,47 |

|

15 |

2,09 |

2,28 |

2,7 |

3,75 |

4,77 |

|

|

20 |

2,36 |

3,17 |

4,11 |

5,58 |

6,67 |

|

|

25 |

2,69 |

3,67 |

5,00 |

6,76 |

7,71 |

|

|

11-15 |

7, 10 |

2,27 |

2,52 |

2,7 |

3,04 |

3,22 |

|

15 |

2,71 |

2,97 |

3,45 |

4,39 |

5,52 |

|

|

20 |

3,00 |

3,78 |

4,80 |

6,22 |

7,21 |

|

|

25 |

3,44 |

4,52 |

5,77 |

7,35 |

8,43 |

|

|

6-10 |

7, 10 |

3,19 |

3,55 |

3,82 |

4,21 |

4,49 |

|

15 |

3,84 |

4,22 |

4,61 |

5,58 |

6,33 |

|

|

20 |

4,39 |

5,00 |

5,96 |

6,93 |

7,94 |

|

|

25 |

4,83 |

5,78 |

6,85 |

8,3 |

9,09 |

|

|

5 |

7, 10 |

4,61 |

5,12 |

5,39 |

5,91 |

5,98 |

|

|

15 |

5,72 |

6,22 |

6,52 |

7,28 |

7,82 |

|

|

20 |

6,59 |

7,12 |

7,65 |

8,19 |

8,74 |

|

|

25 |

7,26 |

8,00 |

8,54 |

9,33 |

10,12 |

|

* К/З — Сумма кредита / Стоимость залога. |

||||||

*Источник: [38]

Прогноз поступления страховых взносов и предоставления ипотечных кредитов до 2020 года более чем оптимистичен (табл. 2.8).

Таблица 2.8

Прогноз основных показателей системы страхования ипотечных рисков*

|

Параметры |

2015 год |

2016 год |

2017 год |

2019 год |

2020 год |

|

Ввод жилья (млн кв. м) |

58 |

65 |

72 |

82 |

93 |

|

Обеспеченность на душу населения (кв. м) |

22,8 |

23,1 |

23,4 |

23,8 |

24,2 |

|

Средняя стоимость квартиры на рынке (тыс. руб.) |

2 052 |

2 079 |

2 106 |

2 142 |

2 178 |

|

Объем выданных ипотечных кредитов в РФ (млрд. руб.) |

471 |

818 |

1 259 |

1676 |

2 173 |

|

Доля ипотечных кредитов, подлежащих страхованию, % |

20 |

20 |

20 |

20 |

20 |

|

Объем кредитов, подлежащих страхованию (млрд. руб.) |

94 |

163 |

252 |

335 |

435 |

|

Размер страхового покрытия, % от средней стоимости квартиры |

20 |

20 |

20 |

20 |

20 |

|

Объем ответственности страховщиков (перестрахование и прямое страхование) на одну квартиру (млрд. руб.) |

0,41 |

0,42 |

0,42 |

0,43 |

0,44 |

|

Объем ответственности страховщиков (перестрахование и прямое страхование) (млрд. руб.) |

18,8 |

32,6 |

50,4 |

67,0 |

87,0 |

|

Коэффициент участия перестраховщиков в страховой премии, % |

40 |

40 |

40 |

40 |

40 |

|

Объем собственной ответственности страховщиков |

7,5 |

13,0 |

20,1 |

26,8 |

34,8 |

|

Уровень собственного капитала, % |

20 |

20 |

20 |

20 |

20 |

|

Количество страховых организаций |

2 |

3 |

3 |

3 |

3 |

|

Требования к собственному капиталу (накопленным итогом) (млрд. руб.) |

1,9 |

3,7 |

5,8 |

8,0 |

10,8 |

*Источник: [39]

В Долгосрочной стратегии массового строительства жилья для всех категорий граждан предусмотрено увеличение нормы жилья, приходящейся на одного человека, в 2020 году по сравнению с 2015 годом на 9%. При этом Правительство РФ планирует зафиксировать цены, по которым население будет приобретать жилье через ипотеку, на уровне 30 тыс. руб. за кв. м. Объем кредитов, подлежащих страхованию, возрастет более чем в пять раз к 2020 году. Соответственно, увеличатся и страховые суммы по ипотеке.