2.2 Бухгалтерский учет поступления, ремонта, начисления амортизации, выбытия основных средств в организации

Рассмотрим учет основных средств исходя из их жизненного цикла.

Одним из самых распространенных способов поступления основных средств является их приобретение за плату у другой организации. Основные средства принимаются к учету по первоначальной стоимости.

Формирование первоначальной стоимости основных средств происходит на счете 08 "Вложение во внеоборотные активы». Если оборудование требует монтажа, то оно приходуется на счет 07 "Оборудование к установке", при передаче в монтаж - списывается с кредита счета 07 в дебет счета 08.04.

При принятии основного средства к учету сформировавшаяся первоначальная стоимость переносится с кредита счета 08.04 в дебет счета 01 "Основные средства".

Первоначальная стоимость остается неизменной в течение всего срока службы основного средства, за исключением некоторых случаев, таких как переоценка, модернизация и др.

Учет основных средств на предприятии должен вестись пообъектно, т.е. каждая единица основных средств должна иметь свой инвентарный номер.

Рассмотрим бухгалтерские корреспонденции, в соответствии с действующим планом счетов бухгалтерского учета.

Таблица 2.1

|

Дебет |

Кредит |

Содержание хозяйственных операций |

|

1 |

2 |

3 |

|

08.04 |

60 |

Акцептованы счета поставщиков за поступившие основные средства |

|

08.04 |

60, 76 |

Отражены расходы: — на консультационные и информационные услуги по приобретению объектов основных средств; — вознаграждения посреднических организаций, через которые приобретены объекты основных средств. |

Продолжение Таблицы 2.1

|

1 |

2 |

3 |

|

08.04 |

66, 67 |

Отражены проценты по кредитам и займам, использованным на приобретение основных средств, начисленных до ввода объекта в эксплуатацию. |

|

91.02 |

66, 67 |

Отражены проценты по кредитам и займам на приобретение основных средств, начисленные после принятия к учету основных средств |

|

08.04 |

68, 76 |

Отражены регистрационные сборы, государственные пошлины и иные аналогичные платежи в связи с приобретением объектов основных средств. |

|

08.04 |

68 |

Отражены таможенные пошлины, аналогичные платежи и невозмещаемые налоги, уплаченные при приобретении основных средств. |

|

01 |

08.04 |

Приняты к учету основные средства. |

|

60, 76 |

51, 52, 55 |

Оплачены счета поставщиков за основные средства и расходы, связанные с их приобретением. |

|

19.01 |

60 |

Отражен НДС в соответствии со счетами-фактурами поставщиков: |

|

— по приобретенным основным средствам, предназначенным для производства продукции (работ, услуг); |

||

|

— по консультационным и информационным услугам, связанным с приобретением объектов основных средств. |

||

|

19.01 |

68 |

Отражены суммы НДС, уплаченные на таможне при ввозе основных средств |

|

68 |

19.01 |

Предъявлены к вычету суммы НДС: - уплаченные поставщикам основных средств; - уплаченные на таможне при ввозе основных средств. |

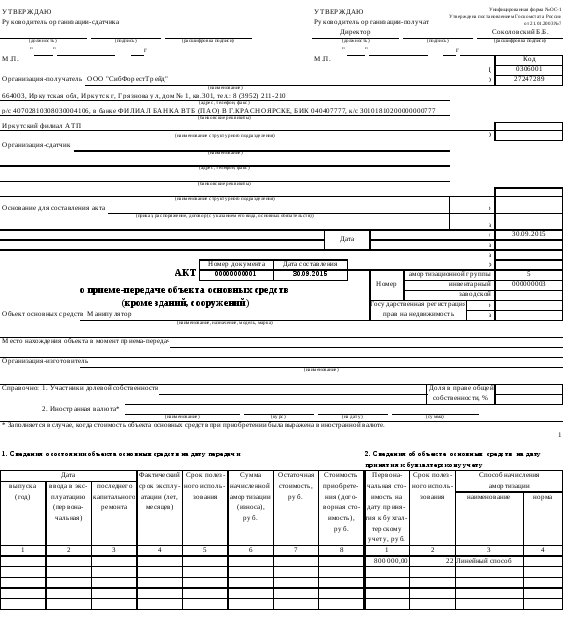

Основные средства учитываются на счетах бухгалтерского учета по своей первоначальной стоимости, стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов. Руководство ООО «СибФорестТрейд» приняло решение о приобретении манипулятора ( мобильной грузоподъёмной машины, включающей грузоподъёмный кран стрелового типа, смонтированный на автомобильном шасси и служащий для загрузки и разгрузки пиломатериала).

Пример 1:

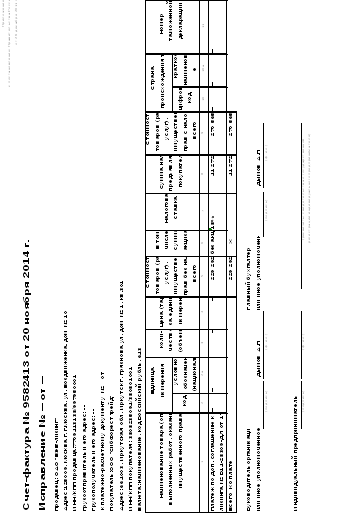

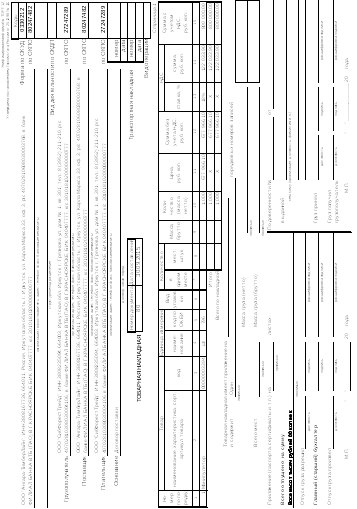

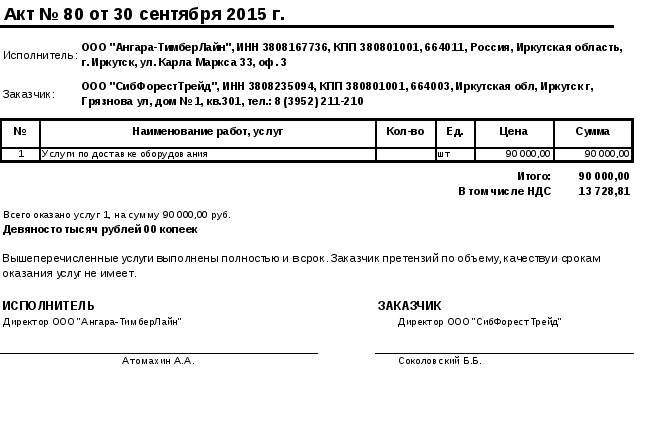

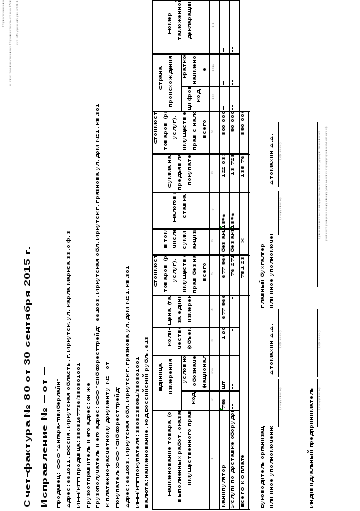

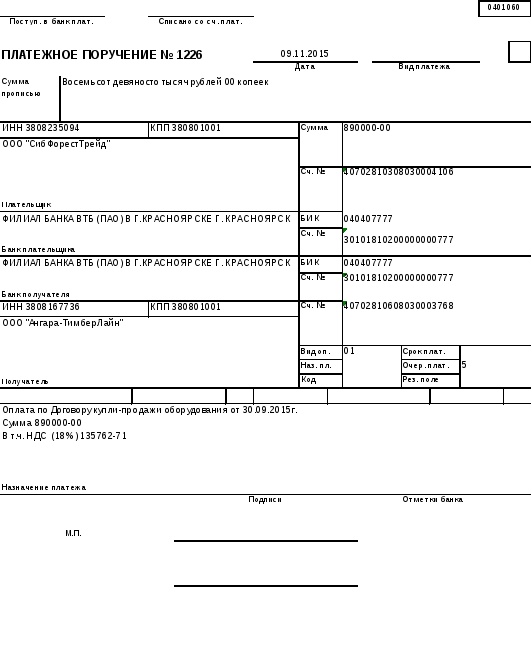

ООО «СибФорестТрейд» приобрело 30.09.2015г. за плату у ООО "Ангара-ТимберЛайн" оборудование стоимостью 800 000 включая НДС (18%) 122 033,90 руб. доставка оборудования осуществлялась за счет поставщика, стоимость составила 90 000 рублей включая НДС (18%) 13 728,81 руб. Объект введен в эксплуатацию 01.10.2015 года.

Таблица 2.2

|

Документ |

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

1 |

2 |

3 |

4 |

5 |

|

Товарная накладная (Приложение 2) |

Поступило оборудование от поставщика |

08.04 |

60.01 |

677 966,10 |

|

Счет фактура (Приложение 4) |

19.01 |

60.01 |

122 033,90 |

|

|

Акт выполненых работ (Приложение 3) |

Расходы по доставке оборудования |

08.04 |

60.01 |

76 271,19 |

|

Счет фактура (Приложение 4) |

19.01 |

60.01 |

13 728,81 |

|

|

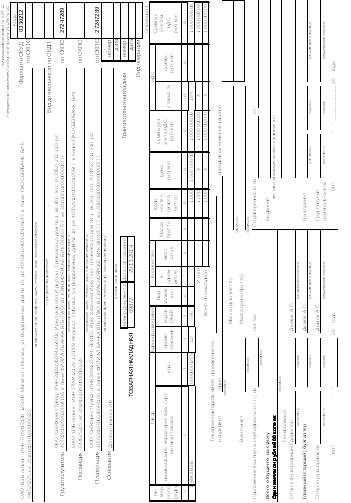

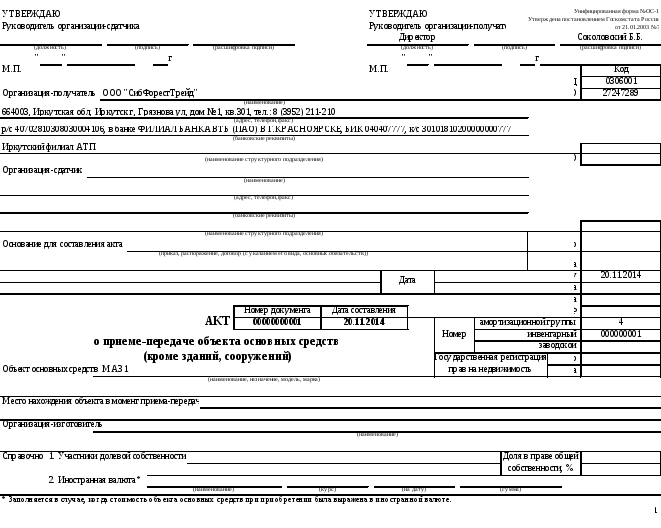

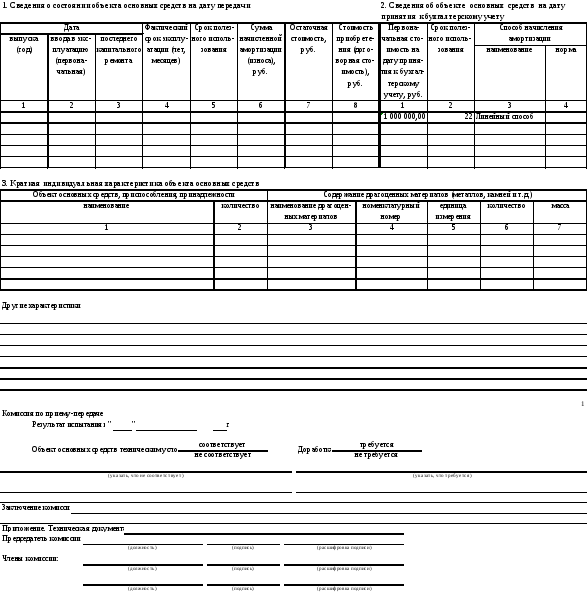

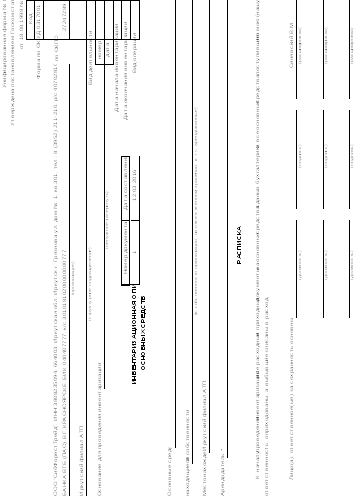

Акт о приеме-передаче объекта основных средств (Приложение 5) |

Основное средство принято к учету |

01 |

08.04 |

75 423,29 |

|

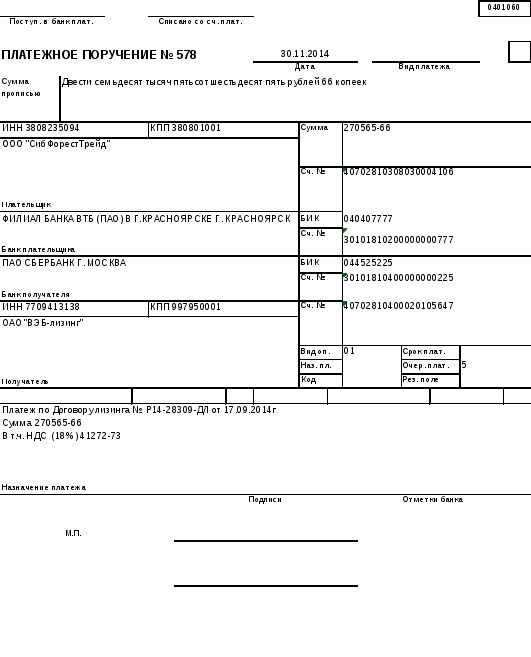

Платежное поручение (Приложение 6) |

Оплачен с расчетного счета счет поставщика за основное средство и расходы связанные с его приобретением |

60.01 |

51 |

890 000,00 |

|

Формирование записи книги покупок |

Предъявлена в вычету сумма НДС, уплаченная поставщику за оборудование |

68.02 |

19.01 |

135 762,71 |

В соответствии с договором лизинга арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

В ООО «СибФорестТрейд» имущество числится у лизингополучателя, организация, принимает его к учету по первоначальной стоимости. В данном случае это выкупная цена, то есть та сумма, которую перечислит лизингополучатель лизингодателю за полученное имущество.

При учете лизинговых платежей есть одна особенность. Как правило, лизинговые платежи состоят из двух частей: плата лизингодателю за имущество и вознаграждение ему же. Так вот, вторая часть лизинговых платежей не должна увеличивать первоначальную стоимость и прямо списывается на счета затрат.

Стоимость объектов основных средств, учитываемых на балансе организации, погашается посредством начисления амортизации, если иное не установлено ПБУ 6/01.

Амортизация основных средств - это процесс переноса стоимости основных средств по мере износа на производимый с их помощью продукт или на услуги в течение срока полезного использования объекта основных средств.

Начисление амортизационных отчислений по объекту основных средств производится с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Сумма амортизации накапливается по кредиту счета 02 "Амортизация основных средств" в течение всего срока использования основного средства. Ежемесячная сумма амортизации включается в состав затрат.

Начисление амортизации объектов основных средств в бухгалтерском учете производится одним из следующих способов:

1.Линейный

2.Способ уменьшаемого остатка.

3.Способ списания стоимости по сумме чисел лет срока полезного использования.

4.Способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

По основным средствам, используемым в организациях с сезонным характером производства, исчисленная в соответствии с выбранным способом амортизации годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

В положении по учетной политики ООО «СибФорестТрейд», непосредственно связанное с осуществлением бухгалтерского учета основных средств, амортизация по всем группам однородных объектов основных средств начисляется линейным способом по нормам, рассчитанным исходя из срока полезного использования объекта.

Годовая сумма амортизационных отчислений при линейном способе определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В этом случае используется формула.

А = С / Т,

где:

•А - годовая сумма амортизации (руб.);

•С - первоначальная или восстановительная (текущая) стоимость основного средства (руб.);

•Т - срок полезного использования объекта основных средств (в годах).

Применение линейного способа начисления амортизации рассмотрим на примере.

Учет амортизации основных средств в ООО «СибФорестТрейд» производится исходя из выбранной системы начисления, рассчитанная по каждому инвентарному объекту фондов, сумма проводится по кредиту 02 счета.

Одновременно, данные затраты увеличивают себестоимость продукции подразделения, где используется этот вид основных средств (основное или вспомогательное производство). Проводка выполняется в последний день каждого месяца (см. Таблицу 2.3.).

Таблица 2.3.

Начисление амортизации по основным средствам.

|

Документ |

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

1 |

2 |

3 |

4 |

5 |

|

Регламентная операция Закрытие месяца в программе 1С |

Начислена амортизация по основным средствам производственного назначения (основное производство) |

20 |

02 |

707 821,67 |

|

Регламентная операция Закрытие месяца в программе 1С |

Начислена амортизация по основным средствам производственного назначения (вспомогательное производство) |

23 |

02 |

141 802,23 |

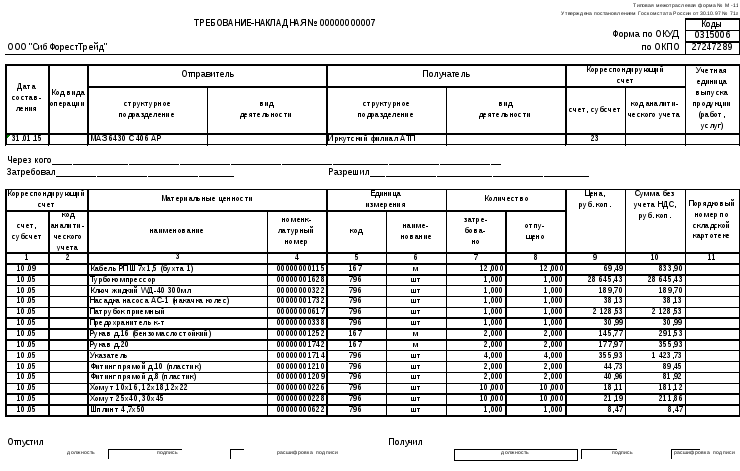

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения.

Затраты на ремонт целиком включаются в издержки текущего отчетного периода, по мере производства и приемки работ.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К

|

|

||||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|