2. Бухгалтерский учет основных средств в ооо «СибФорестТрейд»

2.1 Документальное оформление движения основных средств в ооо «СибФорестТрейд»

Документооборот – сложный технологический процесс, характеризующийся различными параметрами, связанными с процессами документирования и со всей деятельностью организации. Организация документооборота включает все операции по приему, передаче, составлению, согласованию, оформлению, удостоверению и отправке документов.

Для документального оформления поступления основных средств в ООО «СибФоресТрейд» применяются, следующие документы:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений);

- Акт о приеме-передаче здания (сооружения);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

- Инвентарная карточка учета объекта основных средств;

- Инвентарная карточка группового учета объектов основных средств;

- Инвентарная книга учета объектов основных средств.

Акты, применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших:

- по договорам купли-продажи, мены, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и другим договорам;

- путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке.

Объекты, не требующие монтажа, включаются в состав основных средств в момент приобретения. Включение в состав основных средств объектов, требующих монтажа, осуществляется после приема их из монтажа и сдачи в эксплуатацию.

Акты о приеме-передаче, утверждаемые руководителями организации-получателя и организации-сдатчика, составляются в количестве не менее двух экземпляров. К акту прилагается техническая документация, относящаяся к объекту.

Основанием для отражения операции по приобретению основного средства в бухгалтерском учете является надлежащим, образом оформленный первичный документ.

Документом, подтверждающим право собственности на машину, номерной агрегат является акт приема-передачи основных средств.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) и акт о приеме-передаче здания (сооружения) содержат такой реквизит, как "Государственная регистрация прав на недвижимость" с указанием номера и даты. К недвижимым вещам согласно ст. 130 Гражданского кодекса Российской Федерации относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты, к недвижимым вещам может быть отнесено и иное имущество.

В Акте приема-передачи в разделе 1 "Сведения о состоянии объекта основных средств на дату передачи" заполняются сведения, на основании данных передающей стороны, то есть в том случае, если принимается к учету объект, ранее использовавшийся в другой организации. Эти данные имеют информационный характер для объектов основных средств, бывших в эксплуатации. [10]

Если объект приобретается через сеть оптовой или розничной торговли для использования его покупателем в качестве основного средства, акт о приеме-передаче объекта основных средств, заполняет только организация-получатель (покупатель). При этом реквизиты организации-сдатчика (продавца), то есть левый блок с грифом "Утверждаю" (в том числе "Подпись руководителя", "М.П." и "Дата"), не заполняются, поскольку продаваемый объект не числится у продавца в составе основных средств, а является для него товаром (здесь нет бухгалтерской операции приема-передачи, есть договор купли-продажи). [10]

В разделе 2 «Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений)» и «Акта о приеме-передаче здания (сооружения)», заполняются сведения об объекте основных средств на дату принятия к бухгалтерскому учету, организацией-получателем только в своем экземпляре.

Первичные учетные документы должны быть надлежащим образом оформлены, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи. [10]

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) применяется ООО «СибФоресТрейд» для оформления и учета операций приема , приема-передачи объектов основных средств (кроме зданий, сооружений) в организации или между организациями для: включения объектов в состав основных средств и учета их ввода в эксплуатацию; выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации. Аналогичным образом применяется Акт о приеме-передаче здания (сооружения) - только в отношении зданий и сооружений; [10]

Акт о приеме-передаче оборудования в монтаж оформляется при передаче оборудования в монтаж. На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования. [10]

В ООО «СибФоресТрейд» оборудование поступало двумя способами:

-

Покупка у поставщика

-

Приобретение ОС в лизинг.

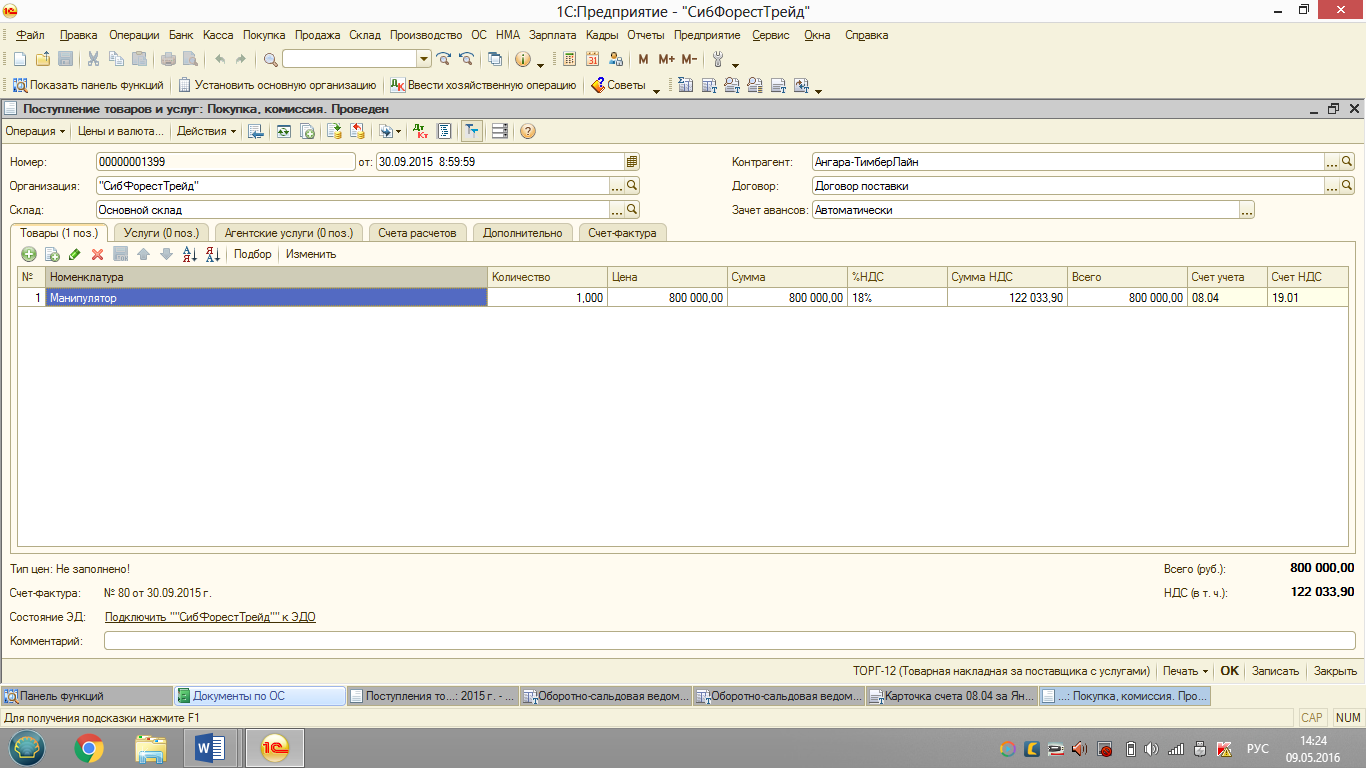

При

приобретении ОС за плату на основании

договора (Приложение 1), товарной накладной

(Приложение 2) и Акт о приеме-передаче

объекта основных средств (Приложение

5), в программе 1С 8.2 «Бухгалтерия»

создается документ поступления:

В

нем отражено: наименование основного

средства, его стоимость, сумма НДС, а

также номер и дата первичного документа

(Приложение 2)и (Приложение 3), номер и

дата счета-фактуры (Приложение 4).

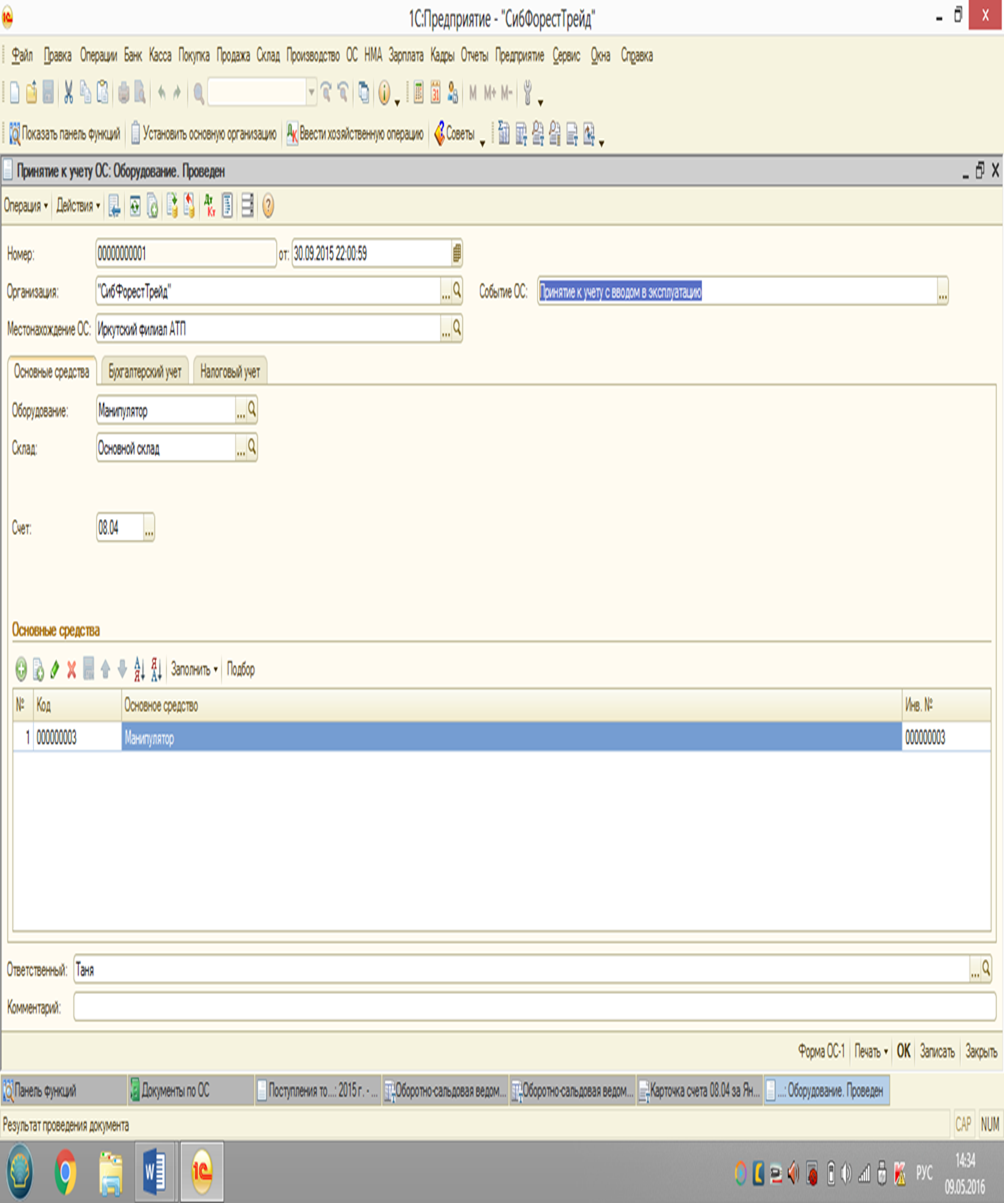

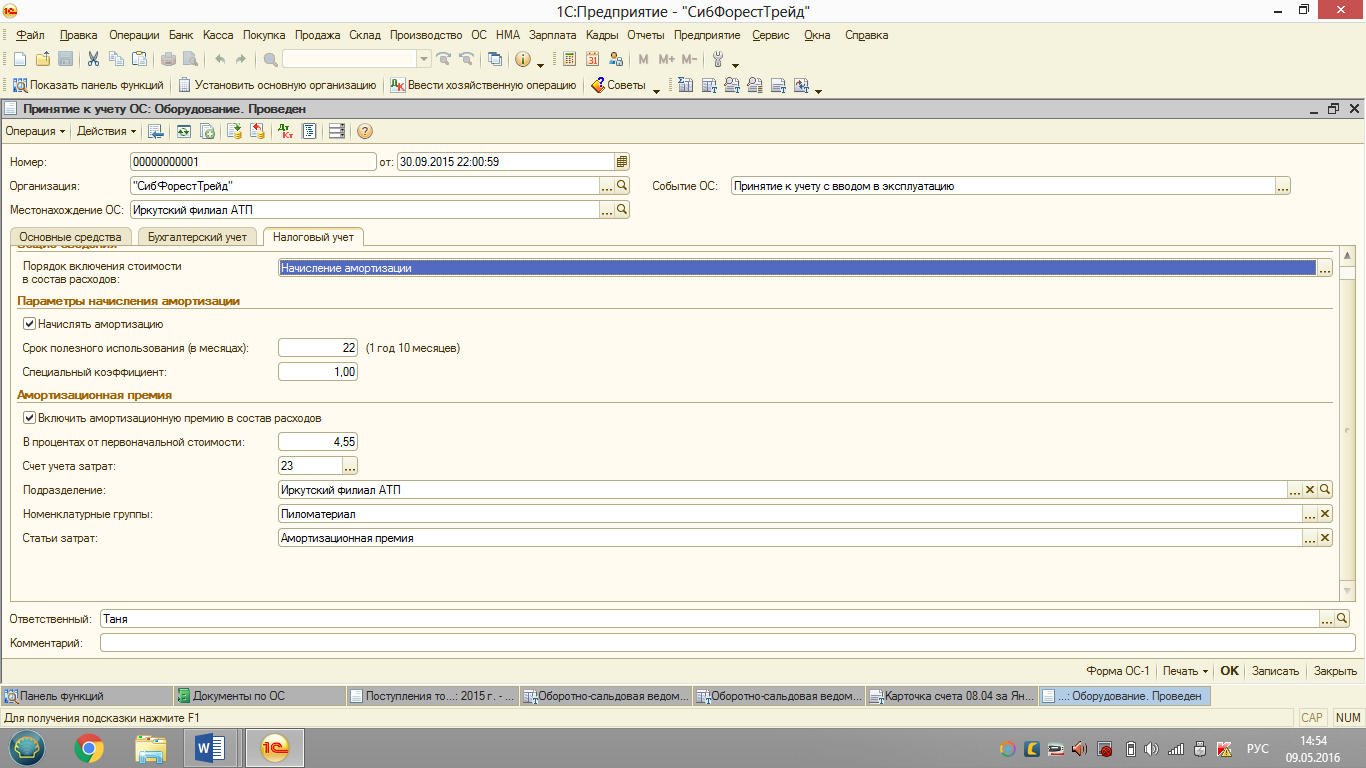

Следующим этапом идет принятие к учету с вводом в эксплуатацию:

данный объект это

- оборудование, поэтому во вкладках,

бухгалтерский учет, обязательно

заполняются поля: порядок учета,

обязательно материально ответственное

лицо, способ отражения амортизации,

срок полезного использования.

Данное

оборудование приобреталось ООО

«СибФоресТрейд» у другой организации

по остаточной стоимости поэтому срок

использования не большой, в дальнейшем

планируются модернизация данного

оборудования. Во вкладке налоговый учет

к данным показателям добавляется

специальный коэффициент, а также процент

от первоначальной стоимости, номенклатурная

группа и статья затрат.

При поступлении ОС ООО «СибФоресТрейд» по договору лизинга (Приложение 7) оформление производиться в том же порядке, за исключение того что НДС предъявляется к вычету с сумм лизинговых платежей. Платежи производятся ежемесячно равными частями, размер и сроки оговорены в договоре.

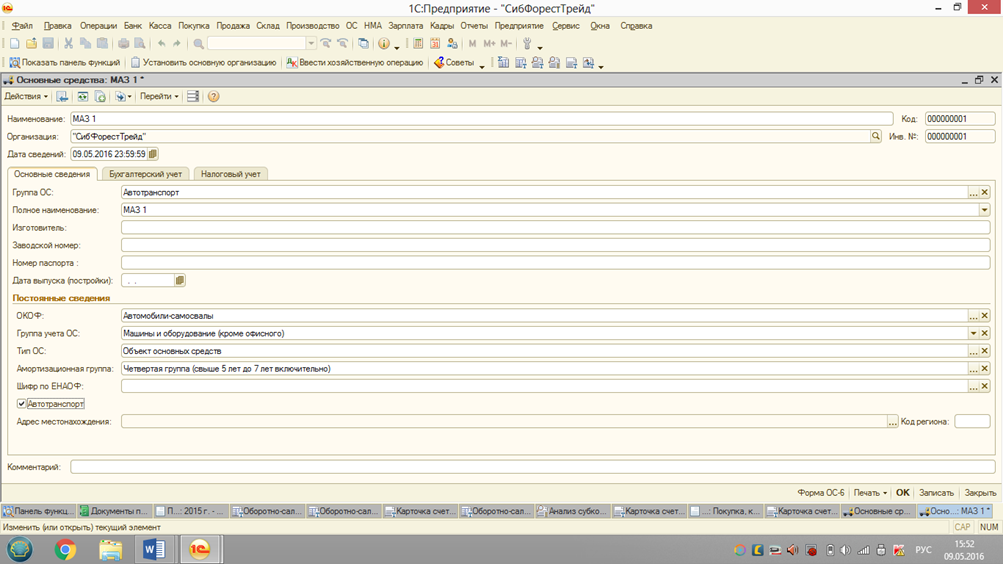

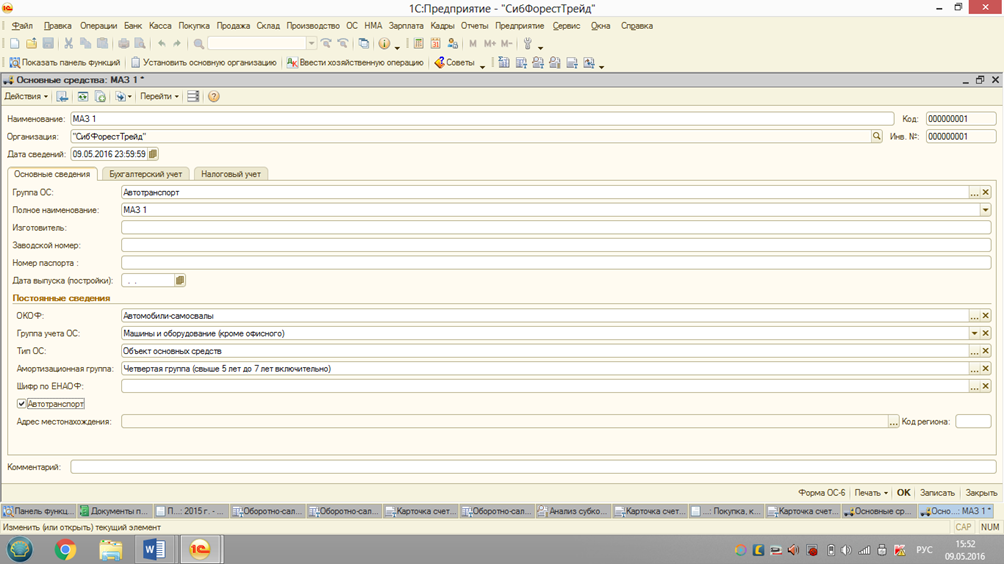

При

постановке на учет ООО «СибФоресТрейд»

заполняется карточка ОС, в которой

детально прописываются характеристики

основного средства, обязательно

указывается, код ОКОФ (Общероссийский

классификатор основных средств).

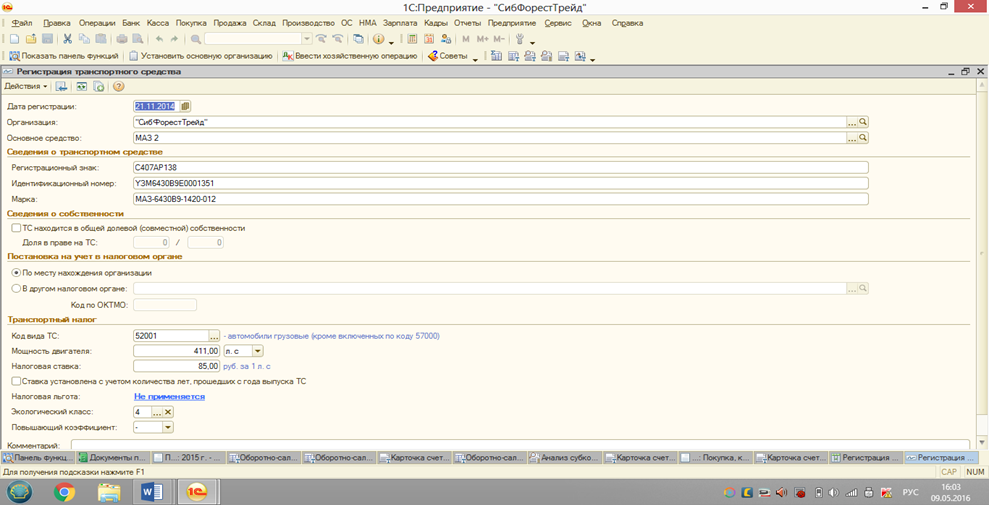

Если кроме

оборудования на балансе организации

числятся транспортные средства, то по

мимо налога на имущество, организация

также является плательщиком транспортного

налога, поэтому для автоматического

исчисления и заполнения декларации в

программе необходимо провести регистрацию

транспортных средств (ТС), где помимо

технических характеристик также

указывается мощность двигателя, и

налоговая ставка.

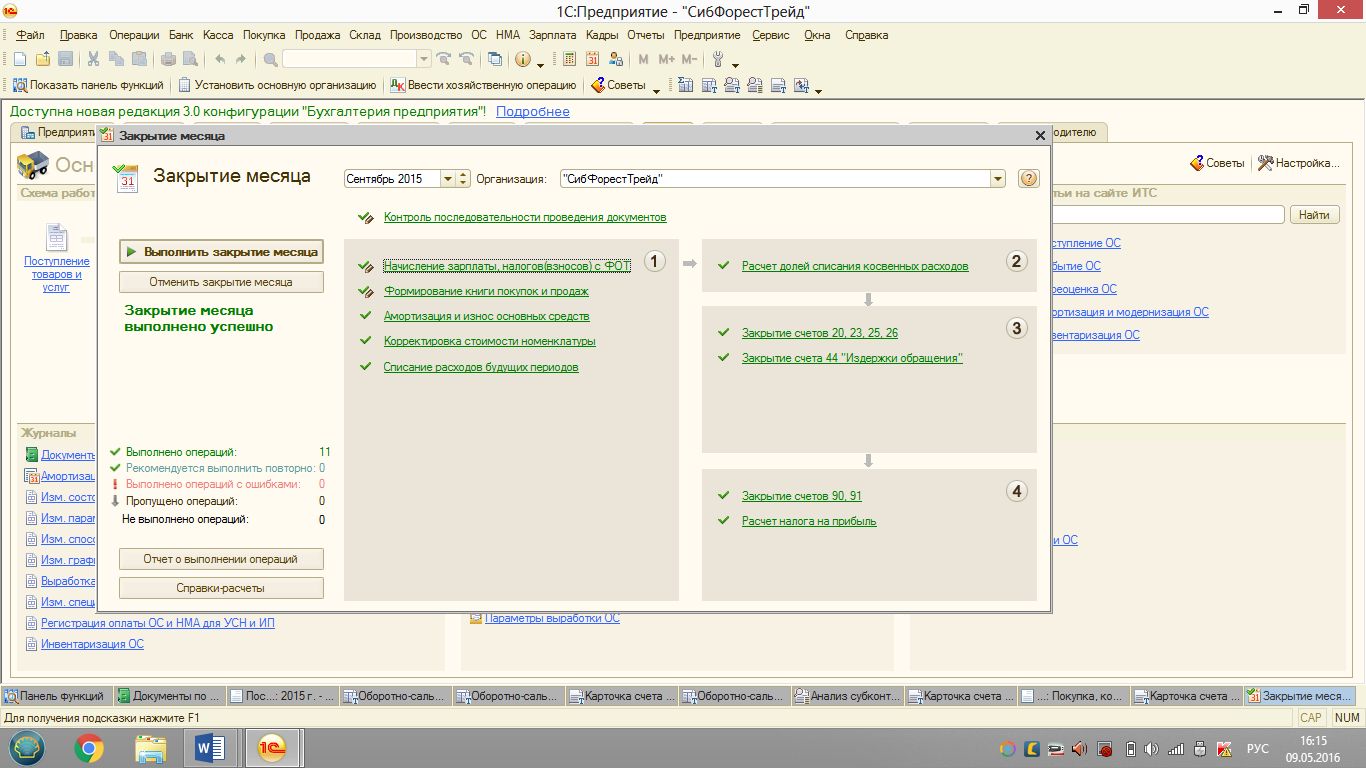

Начисление

амортизации производиться ежемесячно

регламентной операцией «Закрытие

месяца», если все данные занесены верно

сумма амортизационных затрат отражается

в составе себестоимости той продукции

в производстве которой задействовано

данное ОС.

Основные средства числящиеся на балансе ООО «СибФоресТрейд» отражаются при формировании оборотно-сальдовой ведомости по счету-01 (Приложение 14), суммы амортизационных начислений по каждому объекту основных средств в оборотно-сальдовой ведомости по счету-02 (Приложение 14), объекты основных средств, не принятые к учету аккумулируются на счете «08», соответственно отражены в оборотно-сальдовой ведомости по данному счету (Приложение 14).

При эксплуатации основных средств, они постепенно теряют свои первоначальные свойства, изнашиваются, требуют ремонта.

Без ремонта основных средств организации эффективная эксплуатация организована быть не может. Это самый распространенный, наиболее частый и доступный по объему расходуемых ресурсов способ их восстановления (напомним, что восстановление основных средств осуществляется также посредством их модернизации или реконструкции).

Ремонт — это комплекс работ по снижению степени физического износа и восстановлению ресурса основных средств путем замены отдельных износившихся конструктивных элементов (деталей, частей, узлов), по устранению поломок и повреждений, направленный на поддержание основных средств в исправном и рабочем состоянии.

В ООО «СибФоресТрейд» различаются планово-предупредительные и аварийные ремонты, планово-предупредительные ремонты осуществляются в целях профилактики простоев основных средств и проводятся до наступления сбоя в работе оборудования. Они представляет собой систему спланированных организационно-технических мер по выявлению, контролю состояния, а при необходимости — замене конструктивных элементов, выработавших свой ресурс (нормативный срок службы), хотя фактически эти элементы еще могут быть в рабочем состоянии. Такие ремонты неразрывно связаны с техническим обслуживанием — межремонтными работами по поддержанию основных средств в рабочем состоянии, созданию нормальных условий их эксплуатации, своевременному и систематическому предохранению от преждевременного износа путем осмотра, ухода, специальной очистки, смазки, проверки на точность и иные характеристики, регулирования, настройки и т.д. Напротив, аварийный ремонт осуществляется в целях восстановления работоспособности уже неисправного объекта, когда необходимо устранить фактически имеющиеся повреждения и поломки, произошедшие в результате аварий или неудовлетворительной эксплуатации, стихийных бедствий (в последнем случае ремонт называют восстановительным).

Ремонты подразделяются на:

· текущие — минимальные по объему и стоимости работ, обеспечивающие нормальную эксплуатацию основных средств до следующего очередного ремонта и состоящие из замены некоторых изношенных деталей. Они состоят в устранении мелких повреждений и неисправностей, не затрагивающих основных агрегатов и узлов оборудования, несущих конструкций зданий и сооружений. Периодичность текущих ремонтов не велика, т.е. в течение года они могут осуществляться неоднократно;

· средние — более трудоемкие и дорогие, состоящие из замены и восстановления изношенных деталей, для чего требуется частичная разборка ремонтируемого оборудования. Как правило, периодичность проведения средних ремонтов не может быть менее одного года;

· капитальные — наибольшие по объему и стоимости работ, охватывающие объект целиком, при которых агрегаты полностью разбираются, заменяются все изношенные детали и узлы, ремонтируются все базовые и корпусные детали, после чего агрегаты вновь собираются, регулируются и используются.

Порядок оформления документов для ремонта объекта в организации ООО «СибФоресТрейд» осуществляется на основании следующих документов: акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов применяется для оформления приемки-сдачи основных средств не только из ремонта, но и после реконструкции или модернизации. Акт подписывается работником организации, уполномоченным на приемку основных средств, и представителем ремонтного подразделения организации (при хозяйственном способе работ), после чего он передается в бухгалтерию. Далее Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или иным уполномоченным лицом. В случае капитального ремонта в технический паспорт соответствующего объекта основных средств вносятся необходимые изменения характеристик объекта.

Если ремонт выполнен сторонней организацией (подрядным способом), акт составляют в двух экземплярах. Первый экземпляр остается в организации, второй передается ремонтной организации.

Ремонт основных средств рекомендуется проводить в соответствии с планом, который формируется в разрезе видов основных средств, подлежащих ремонту, в денежном выражении исходя из системы (графика) планово-предупредительных ремонтов, разрабатываемой организацией с учетом технических характеристик основных средств (возраста, степени фактической изношенности и др.), условий их эксплуатации и других причин. Этот план и система (график) планово-предупредительного ремонта утверждаются руководителем организации или уполномоченным им на это лицом (главным инженером, главным механиком и т.п.).

Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает основное средство при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

При изучении документооборота организации я столкнулась с такой проблемой: многие документы должным образом не оформлены, на многих отсутствует печать или подпись руководителя, часть документов в копиях, или факсовых вариантах, а также отсутствуют оригиналы договоров. Документооборот организации растет по мере ее развития и причиной такой проблемы часто является низкий или нулевой уровень автоматизации документооборота количество внутренних перемещений документов, которые в определенный момент становится трудно учитывать и контролировать, а также не всегда обоснованное, чрезмерное количество вовлеченных сотрудников.

На основе моих наблюдений мною были предложены два основных вида решений этой проблемы:

-

Организационный – четкое разграничение обязанностей по ведению документооборота, для этого этот пункт следует прописать в должностной инструкции.

-

Электронный документооборот - по моему мнению самый эффективный способ ведения документации.

Мои предложения были учтены.