2.2. План и программа аудиторской проверки финансовых результатов и использования прибыли ооо «Фиалка»

В соответствии с Федеральным законом «Об аудиторской деятельности» от 30 декабря 2008 года № 307-ФЗ (в ред. от 28.12.2010 N 400-ФЗ) аудиторская деятельность, или аудит, — это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Согласно Правилу аудиторской деятельности «Существенность и риск» аудитор обязан дать оценку внутрихозяйственному риску проверяемого экономического субъекта на этапе планирования.

Аудиторская организация в соответствии с Правилом (стандартом) аудиторской деятельности «Планирование аудита» составляет общий план и программу аудиторской проверки предприятия, для составления которого используются такие информационные ресурсы.

Цель аудита финансовых результатов и использования прибыли организации – выразить мнение о достоверности и правильности отражения в учете финансовой отчетности информации об операциях, отраженных на счете 99 прибыли и убытки и на счете 84 нераспределенная прибыль.

В задачи аудита финансовых результатов и использования прибыли входит установить:

- правильность определения прибыли от реализации основных средств и иного имущества;

- правильность отражения НДС от реализации основных средств и иного имущества;

- правильность отражения в учете убытков, связанных с передачей основных средств и прочих активов, и др.;

- полноту получения доходов и правильность отражения в учете результатов от сдачи имущества в аренду (проверить наличие и оформление договоров аренды);

- законность списания расходов на содержание законсервированных мощностей и объектов;

- правильность получения процентов по суммам средств, числящихся на расчетных, текущих, валютных и других счетах организации (в соответствии с договорами организации с учреждениями банков, в которых находятся ее счета);

- правильность отражения сумм, полученных от покупателей в виде финансовой помощи, пополнении фондов специального назначения и других поступлений;

- правильность отражения операций по начислению и уплате в бюджет налоговых платежей из прибыли (Дт 99 - Кт 68; Дт 68 - Кт 51), а также местных налогов и сборов;

- законность и обоснованность создания резервов по сомнительным долгам, резервов под обесценение вложений в ценные бумаги, резервов под снижение стоимости материальных ценностей;

- правильность списания долгов и дебиторской задолженности и соблюдение сроков исковой давности;

- правильность отражения дополнительных расходов по заказам, расчеты по которым закончены в истекших годах;

- правильность и полноту отражения и своевременность списания расходов и доходов будущих периодов, учитываемых на счете 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов» [36, с. 128].

- правильность начисления и выплаты дивидендов с чистой прибыли учредителям организации и отражения ее остатка в балансе.

Таблица 2.4

Данные для оценки уровня существенности финансовых результатов ООО «Фиалка» за 2017 г.

|

Показатели |

2017 |

Уд. вес, % |

Значение, принятое для уровня существенности в 2 %, тыс. руб. |

Значение уровня существенности для аудита, тыс. руб. |

|

|

округленное от 2% |

Расчетное как разница доходов и расходов |

||||

|

Выручка от реализации продукции |

16203 |

100,00 |

810 |

800 |

800 |

|

Себестоимость продаж |

-12608 |

-77,81 |

491 |

500 |

500 |

|

Валовая прибыль |

3595 |

22,19 |

40 |

50 |

300 |

|

Управленческие расходы |

-2173 |

-13,41 |

15 |

10 |

10 |

|

Прибыль от продаж |

1422 |

8,78 |

6 |

15 |

290 |

|

Прочие расходы |

-72 |

-0,44 |

0 |

1 |

5 |

|

Прибыль (убыток) до налогообложения |

1350 |

8,33 |

6 |

10 |

285 |

|

Прочее |

-145 |

-0,89 |

0 |

5 |

10 |

|

Чистая прибыль |

1205 |

7,44 |

4 |

10 |

275 |

Цели аудита представляют намеченные к выполнению задачи, а процедуры аудита – это средства для достижения целей аудита. В данном случае целью проведения внутреннего аудита является оценка достоверности (финансовой) отчетности, а именно отчета о финансовых результатах и баланса по показателю нераспределенной прибыли ООО «Фиалка».

Аудит планируется с оценкой рисков.

Риск в аудиторской проверке означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после подтверждения ее достоверности, или признать, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Исходя из выбранных значений уровней существенности и выбранных аудиторских процедур на основании профессионального суждения оценим риск необнаружения как средний.

Аудиторский риск состоит из трех компонентов:

- неотъемлемый риск (внутрихозяйственный риск) — подверженность учета искажениям при условии отсутствия соответствующих средств внутреннего контроля;

- риск средств контроля — риск того, что искажения не будут предотвращены, выявлены или своевременно исправлены с помощью системы бухгалтерского учета и внутреннего контроля;

- риск необнаружения — риск того, что выполненные в ходе аудита аудиторские процедуры не позволят обнаружить существенные искажения.

Неотъемлемый риск — подверженность сальдо счета или класса операций хозяйствующего субъекта искажениям, которые могут быть существенными по отдельности или в совокупности с искажениями других сальдо счетов или классов операций, при условии отсутствия соответствующих средств внутреннего контроля.

Контрольный риск - риск того, что искажения, допущенные при подсчете сальдо и класса операций, являясь существенными, не были обнаружены и исправлены с помощью систем бухгалтерского учёта и внутреннего контроля.

Риск необнаружения — показатель эффективности и качества работы аудитора. Он зависит от профессионализма аудиторской организации в планировании и организации аудита, определении выборки, применении аудиторских процедур, квалификации аудиторов [37, с. 56].

Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки, и он может включать в себя такие составляющие:

риск аналитических процедур — вероятность того, что аналитические процедуры не позволят выявить существенных ошибок.

Риск аналитических процедур может быть обусловлен следующими причинами:

использованием при расчетах недостоверной информации и неправильных коэффициентов;

сравнением несопоставимых данных за различные периоды;

неправильным применением аналитических процедур.

риск детальных тестов — вероятность того, что тестирование не сможет выявить существенные ошибки.

Общий аудиторский риск:

АР = ВХР х РСК х РНО, (2.1)

где АР - аудиторский риск;

ВХР - внутрихозяйственный риск;

РСК - риск средств контроля;

РНО - риск необнаружения.

Модель аудиторского риска выглядит следующим образом:

РНО = АР: (ВХР х РСК);

= 0,10: (0,25 х 0,16) = 2,5%.

Следовательно, риск необнаружения составит 2,35 %. Аудиторский риск: 0,25*0,5*2,5 = 3,1%.

Тесты средств контроля представляют собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета.

Согласно п. 42 Правило (стандарт) №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» элементы системы внутреннего контроля, действующей в системе учета финансовых результатов и использования прибыли:

- контрольная среда;

- процесс оценки рисков аудируемым лицом;

- информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетности;

- контрольные действия;

- мониторинг средств контроля.

В ходе процесса оценки рисков в соответствии с пунктом 98 Правила (стандарта) № 8 аудитор должен оценить организацию системы внутреннего контроля аудируемого лица и рассмотреть применение средств контроля, включая уместные контрольные действия в отношении тех рисков, для которых, по мнению аудитора.

СВК направлена на предотвращение нарушения таких предпосылок подготовки финансовой (бухгалтерской) отчетности:

- занижение (завышение) остатка величины нераспределенной чистой прибыли в балансе;

- неправильное проведение процедур признания доходов и расходов;

- ошибочном трактовании норм законодательства при расчете стоимости услуг в части себестоимости реализации;

- умышленное искажение данных финансовой отчетности при завышении или занижении валовой прибыли, прибыли от продаж и прибыли до налогооблажения.

Тесты средств контроля представим в таблице 2.5.

Таблица 2.5

Тесты средств контроля

|

№ |

Содержание теста |

Да |

Нет |

|

1 |

Применяются ли унифицированные первичные учетные документы |

|

х |

|

2 |

В документах, не являющихся унифицированными |

|

|

|

|

или специализированными, имеются ли обязательные реквизиты, а именно: |

|

|

|

а) |

наименование документа |

х |

|

|

б) |

дата составления |

|

х |

|

в) |

наименование организации, от имени которой составлен документ |

х |

|

|

г) |

содержание хозяйственной операции |

|

х |

|

д) |

измерители хозяйственной операции в натуральном и денежном выражении |

х |

|

|

е). |

Наименование должностных лиц, ответственных за совершения хозяйственной операции и правильность ее оформления |

х |

|

|

ж). |

личные подписи должностных и/или ответственнх лиц |

х |

|

|

3. |

Существует ли утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов |

х |

|

|

4 |

Заполнены ли обязательные реквизиты в документах |

х |

|

|

5. |

Имеются ли незаверенные исправления в документах |

|

х |

|

6. |

Стоит ли на документах подпись лица, ответственного за обработку документа |

|

х |

|

7 |

Описан ли в приказе об учетной политике состав прочих доходов и расходов |

|

х |

|

8 |

Описан ли в приказе об учетной политике период реформации (квартал, год) |

х |

|

|

9 |

Контролирует ли собственник закрытие 99 счета |

|

х |

|

10 |

Сверяется ли сальдо на субсчетах 99 счета со всеми оборотами на счетах доходов и расходов |

|

х |

В ходе аудиторской проверки бухгалтерской отчетности была проанализирована система внутреннего контроля ООО «Фиалка». Было установлено, что, с точки зрения оценки эффективности системы бухгалтерского учета, в основном, были отмечены полнота, правильность и своевременность регистрации хозяйственных операций в бухгалтерских регистрах.

Общий план аудита финансовых результатов и использования прибыли ООО «Фиалка» представлен в табл. 2.6.

Аудиторская организация ООО "Влад-Аудит"

Проверяемая организация ООО «Фиалка»

Время проведения удита 15.01.2018 – 30.01.2018

Количество человеко-часов 150

Руководитель аудиторской группы Мухмедов З.Х.

Состав аудиторской группы Мехмедина Ю.Ж., Муравьев М.У.

Планируемый аудиторский риск 3,1%

Уровень существенности, тыс. руб.:

Таблица 2.6

Общий план аудита финансовых результатов и использования прибыли ООО «Фиалка»

|

Выручка |

800 |

|

Чистая прибыль |

10 |

|

№ п/п |

Планируемые виды работ |

Период проведения |

Исполнитель |

Примечание |

|

1 |

Общая оценка организации достоверности организации учета финансовых результатов |

15.01 – 17.01 |

Кирос Н.Г. |

|

|

2 |

Оценка системы внутреннего контроля учета финансовых результатов |

18.01 |

Мехмедина Ю.Ж. |

|

|

3 |

Анализ договорных отношений связанных с признанием доходов и расходов |

19.01-21.01 |

Мехмедина Ю.Ж. |

|

|

3 |

Проверка учета финансовых результатов по основной деятельности |

22.01 – 23.01 |

Кирос Н.Г., Мехмедина Ю.Ж.

|

|

|

4 |

Проверка учета финансовых результатов по неосновной деятельности |

24.01 |

Кирос Н.Г., Мехмедина Ю.Ж.

|

|

|

5. |

Проверка использования прибыли |

25.01 |

Кирос Н.Г. |

|

|

5 |

Определение количественного влияния выявленных отклонений по результатам проверки на показатели финансовой отчетности |

26.01 – 27.01 |

Кирос Н.Г., Мехмедина Ю.Ж., Муравьев М.У. |

|

|

6 |

Оформление результатов проверки. Формирование аудиторского заключения |

28.01. – 29.01 |

Кирос Н.Г. |

|

|

7 |

Формирование аудиторского файла |

30.01 |

Кирос Н.Г. |

|

Руководитель аудиторской организации ________ В.К. Скиф

Руководитель аудиторской группы ______ З.Х. Мухмедов

Разработка программы аудита является завершающим этапом планирования проведения аудиторской проверки.

Под планированием аудита понимают систему мероприятий, направленную на эффективное и своевременное проведение аудиторской проверки.

Для планирования характерны определённые принципы:

-

комплексность – обеспечение взаимоувязки и согласованности всех этапов планирования;

-

непрерывность – установление сопряжённых заданий группе аудиторов и увязка этапов планирования по срокам и смежным хозяйствующим субъектам (структурным подразделениям);

-

оптимальность – обеспечение вариантности планирования для возможного выбора оптимального варианта плана и программы аудита.

Разработанная в рамках данной работы программа учитывает положения Федеральных правил (стандартов) аудиторской деятельности №1 «Цель и основные принципы аудита бухгалтерской отчётности», №2 «Документирование аудита», №3 «Планирование аудита».

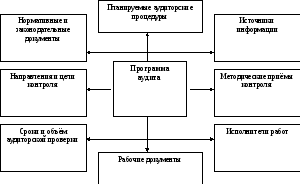

Рис. 2.2 Программа аудита финансовых результатов и использования прибыли ООО «Фиалка» и её составные элементы

В соответствии со стандартом «Планирование аудита» при проведении процедур по существу следует определить наиболее значимые, приоритетные области, участки аудита[14].

Разработанная программа аудита включает пообъектную проверку бухгалтерской отчётности ООО «Фиалка» и проверку соответствия бухгалтерской отчётности требованиям действующего законодательства.

Пообъектная проверка бухгалтерской отчётности предполагает проверку в разрезе элементов финансовой отчётности. Среди таких элементов можно выделить: разделы баланса и их соотношение и статьи баланса и их соотношение внутри раздела.

Программа аудита – это совокупность методов и приёмов аудита, оформленная документально по установленной форме; включает перечень аудиторских процедур, применяемых в данной аудиторской проверке, также характер, сроки, объём и конкретных исполнителей.

Таблица 2.7

Программа аудита финансовых результатов и использования прибыли ООО «Фиалка» за 2017 г.

|

№ п/п |

Перечень аудиторских процедур |

Период проведения |

Исполнитель / Основные методы |

Источник информации |

|

1 |

Оценка правильности оформления договоров на оказание услуг и выполнение работ |

15.01 |

Кирос Н.Г. Исследование документов |

Кредитные договоры, договоры займа, залога |

|

2 |

Проверка данных регистров учета финансовых результатов со счетами Главной Книги. |

16.01 |

Кораблева Ю.Б. Муравьев М.У. Инвентаризация

|

Главная книга, ведомости по счетам 66, 67 Приказ об учетной политике |

|

3 |

Подтверждение величины признанных доходов по основной деятельности |

17.01 |

Муравьев М.У. Инвентаризация Камеральная проверка

|

Ответ на запрос банка |

|

4 |

Подтверждение величины признанных расходов по основной деятельности |

18.0 |

Кораблева Ю.Б. Муравьев М.У. Исследование документов Камеральная проверка |

Договоры поставки, акты услуг, выписки банка, приходные накладные |

|

5 |

Проверка формирования валовой прибыли |

19.01 |

Кораблева Ю.Б. Инвентаризация Камеральная проверка

|

Выписки банка, карточка счета 51, 66, 67 |

|

6 |

Проверка формирования прибыли от продаж |

20.01 |

Кораблева Ю.Б. Информационное моделирование |

Выписки банка, карточка счета 51, 912. Справки - расчеты |

|

7 |

Проверка правильности корреспонденции операций |

21.01 |

Муравьев М.У. Наблюдение Взаимный контроль операций |

Выписки банка, карточка счета 51, 66, 67 |

|

8 |

Оценка финансового результата по неосновной деятельности |

22.01 |

Кораблева Ю.Б. Муравьев М.У. Наблюдение Взаимный контроль операций |

Декларация по налогу на прибыль |

|

9 |

Проверка формирования главной книги и осв по учету финансового результата |

23.01 |

Кораблева Ю.Б. Муравьев М.У. Взаимный контроль операций |

Оборотно-сальдовая ведомость, Главная книга, баланс |

|

10 |

Проверка включения в статью «прочие расходы» отчета о финансовых результатах величины начисленных процентов по кредитам |

24.01 |

Кораблева Ю.Б. Муравьев М.У. Взаимный контроль операций |

Отчет о финансовых результатах |

|

11 |

Проверка отражения нераспределенной прибыли в балансе |

25.01 – 26.01 |

Кирос Н.Г. Взаимный контроль операций

|

Отчет о движении денежных средств |

|

12 |

Оценка согласованностей статей финансовой отчетности |

27.01-28.01 |

Кирос Н.Г. Экономический анализ |

Годовая бухгалтерская финансовая отчетность (с приложениями к Балансу) |

Для аудиторской проверки ООО «Фиалка» была построена программа, которая включает проверку наличия необходимых первичных документов и правильность их оформления, соответствия данных, содержащихся в первичных документах и в регистрах учета, соответствия данных синтетического и аналитического учета, правильности отражения доходов и расходов на счетах бухгалтерского учета.